5月CPI同比小幅回升,PPI继续探底,下阶段走势如何?丨火线解读

机构判断6月CPI将小幅回升至0.7%左右,仍会处于1.0%以下的低通胀状态。

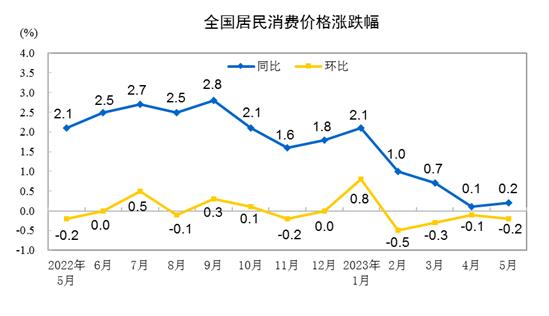

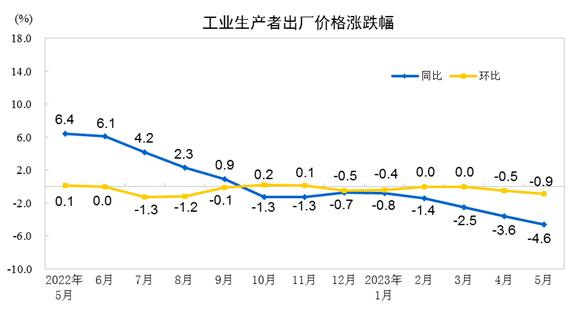

6月9日,国家统计局发布数据显示,5月份,CPI环比下降0.2%,同比上涨0.2%;PPI环比下降0.9%,同比下降4.6%。

CPI同比小幅回升

5月份,消费需求继续恢复,市场运行总体平稳,CPI环比下降,同比涨幅略有扩大。

从同比看,CPI上涨0.2%,涨幅比上月扩大0.1个百分点。其中,食品价格上涨1.0%,涨幅比上月扩大0.6个百分点,影响CPI上涨约0.19个百分点。食品中,禽肉类、食用油和鲜果价格分别上涨5.6%、3.6%和3.4%,涨幅均有回落;猪肉价格由上月上涨4.0%转为下降3.2%;鲜菜价格下降1.7%,降幅比上月收窄11.8个百分点;粮食和水产品价格基本稳定。非食品价格由上月上涨0.1%转为持平。

东方金诚首席宏观分析师王青表示,5月CPI同比回升,主要原因有两个:首先,5月蔬菜价格的同比降幅显著收窄。当月受供应量增加带动,蔬菜价格下行,不过去年4月疫情高峰后,5月蔬菜价格大幅回落,低基数推动今年5月蔬菜价格同比降幅收窄11.8个百分点。由于蔬菜价格在CPI中的权重较高,据测算,仅此一项就会推高CPI涨幅约0.29百分点。这抵消了当月猪肉价格同比由正转负带来的影响,带动食品CPI同比涨幅扩大0.6个百分点,至1.0%,这是推高5月CPI同比的主要原因。

民生银行研究院高级研究员应习文指出,5月CPI同比上涨0.2%符合市场预期,从食品价格看,猪肉弱周期与季节性供给充沛推动食品价格回落,其中猪肉环比下降2%,跌幅较上月收窄。不过,当前猪肉产能去化较缓,短期看仍处在周期的摸底阶段。以蔬菜为代表的其他食品,受季节性供给充沛因素影响,多数环比下降,不过整体食品环比跌幅好于历史淡季的平均水平。因此,食品同比回升1%,对CPI同比形成一定支撑。

该分析师进一步指出,能源方面,主要受国际价格传导,保持低位,但环比降幅也出现收窄。核心CPI方面,节日因素消退,导致以旅游为代表的服务类商品价格回调。此外,家居、家电、汽车、手机等耐用消费品也相对弱势。不过,经推算,家庭日用消费品以及除旅游外的其他服务业价格表现稳健,对CPI形成了支撑。整体看,当前供给充沛,和需求稳而不强仍是主要特征,需要政策面继续保持促内需的力度。

PPI通缩加剧

5月份,国际大宗商品价格整体下行,国内外工业品市场需求总体偏弱,加之上年同期对比基数较高,PPI环比、同比均继续下降。

从同比看,PPI下降4.6%,降幅比上月扩大1.0个百分点。主要行业中,石油和天然气开采业价格下降19.1%,降幅扩大2.8个百分点;黑色金属冶炼和压延加工业价格下降16.8%,降幅扩大3.2个百分点;石油煤炭及其他燃料加工业价格下降15.1%,降幅扩大3.7个百分点;煤炭开采和洗选业价格下降13.1%,降幅扩大3.8个百分点。

王青表示,5月PPI通缩加剧,一方面源于海外经济下行压力加大前景下,原油等国际定价大宗商品价格难以扭转承压运行的局面,另一方面,国内终端消费修复偏弱,地产投资持续低迷,而钢铁、煤炭等产能持续释放,供给宽松格局下,5月这些国内主导的大宗商品价格加速下行。

光大银行金融市场部宏观研究员周茂华表示,5月PPI同比降幅4.6%主要是受能源、原材料等商品价格回落,降低了企业采购、加工成本,加之去年高基数影响明显,另外,终端消费偏弱,尤其是耐用品,部分下游企业削价去库存。从结构看,上游原材料和部分中游加工价格下降明显,这有助于缓解部分中下游制造业生产成本压力,得益于全球商品价格回落,国内保供稳健政策效果显现。

下阶段走势如何?

王青判断6月CPI将小幅回升至0.7%左右,仍会处于1.0%以下的低通胀状态。但在经济回升过程中,CPI陷入通缩的风险不大,下半年CPI同比中枢有抬高趋势。PPI方面,受全球经济下行压力加大、需求预期减弱影响,原油、煤炭、有色金属等国际大宗商品价格料继续偏弱运行,叠加上年同期高基数影响,预计6月PPI同比降幅将小幅扩大至-4.8%左右。下半年伴随高基数效应减弱,国内经济修复带动上游原材料和工业品需求上升,PPI同比有望转正。

周茂华认为,从趋势看,预计未来几个月物价仍维持低位,但随后中枢逐步抬升,全年物价温和可控。工业生产价格仍维持低位,但下半年工业品价格有望温和回升。一方面,全球经济趋缓、欧美紧缩政策对大宗商品拖累尚未结束;目前看国内需求复苏节奏偏温和;但国内需求呈现复苏态势,消费和内需动能逐步增强;加之国内工业企业整体逐步转向主动补库存,基数效应减弱,带动PPI同比触底回升。

国家统计局新闻发言人付凌晖此前表示,从下阶段情况来看,国际输入性影响还会持续,国内市场需求仍在恢复中,部分工业品价格短期下行情况还会延续。但是随着国内经济恢复,市场需求回暖,总的判断,下半年PPI有望逐步回升。