六大行集體下調!事關存錢

銀行存款利率又降了。

繼多家中小銀行接連降息後,6月8日,工行、農行、建行、中行、交行和郵儲銀行六家國有大行集體下調存款掛牌利率。5年期定期存款利率調降後僅爲2.5%。

在一些儲戶感嘆“幸好存的早”之餘,也有人糾結,以後錢該怎麼投資?利率還會繼續降嗎?

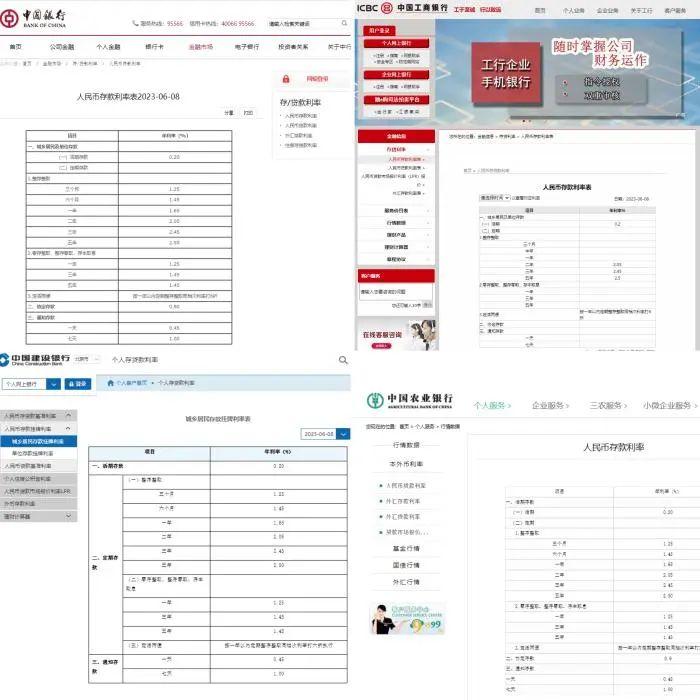

6月8日,中農工建存款利率。

銀行連番降息

定存利率告別“3時代”

本輪調整中,六大行將人民幣活期存款利率下調5個基點至0.20%,二年期人民幣定期存款利率下調10個基點至2.05%,三年期和五年期掛牌利率均下調15個基點分別至2.45%和2.5%。

這是繼去年9月15日以來,國有大行再次集體調降利率。就連因“高利息”標籤一直廣受追捧甚至“一單難求”的大額存單這次也降了。農行、建行、工行等3年期大額存單利率調降至3%以內。

實際上,在國有大行本輪下調利率前,今年地方中小銀行已掀起多輪降息。僅4月以來已有包括河南、湖北、陝西等地數十家中小銀行宣佈調整存款利率。進入6月,新疆、內蒙古、吉林等地多家村鎮銀行宣佈調降部分期限定期存款利率,下降幅度主要在5基點至30基點不等。

儘管中小銀行存款利率通常會高於大行,但經過接連的降息,目前中小銀行也已難尋利率高於3%的存款產品,存款產品全面轉入“2時代”。

此外,渤海、恆豐、浙商等股份制銀行5月同步下調存款掛牌利率。其中,3年期定存產品利率從最高的3.25%,分別降至2.9%、2.95%。

“存款利率一直在降,一些利率比較高的產品比如大額存單要提前預約,比較難搶。”招商銀行北京某支行櫃員小文(化名)向中新財經反映。

資料圖:人民幣。艾慶龍 攝

專家:有利於推動投資、消費

對於存款利率調降,專家普遍認爲,這是必要且積極的做法。未來還有繼續調降的空間。

招聯金融首席研究員董希淼接受中新財經採訪時表示,今年以來,我國銀行業規模增長較快但盈利增速趨緩,部分省份銀行業利潤出現負增長。此外,去年商業銀行淨息差呈逐季下降之勢。通過下調存款利率、壓降負債成本來延緩息差縮窄壓力、保持穩健發展態勢,在當前仍然具有必要性。

前海開源基金董事總經理、首席經濟學家楊德龍認爲,銀行今年連續多次降低存款利率,主要是針對近兩年居民存款金額上升比較快。下調存款利率,有利於推動資金進入投資領域和用於實體經濟,也有利於刺激消費。

同時,在央行貨幣政策委員會一季度例會指出“發揮存款利率市場化調整機制重要作用”的背景下,董希淼認爲,大型商業銀行再度下調存款掛牌利率,正是發揮存款利率市場化調整機制作用的具體舉措,符合政策導向。

董希淼判斷,預計未來一段時間,存款利率仍有繼續下降的可能。不過,考慮到目前貸款利率已經處於低位,未來下降的空間相對有限。

董希淼還提到,大型商業銀行是我國銀行業的主體,負債規模佔全行業近一半,具有舉足輕重的市場影響力。大型商業銀行下調存款掛牌利率之後,預計中小銀行將跟進下調存款利率。

人民幣。劉陽禾 攝

以後錢該放哪?

隨着銀行存款利率走低,如何存錢和理財又成了投資者討論的熱門話題。

對此,董希淼表示,從中長期看,市場無風險利率下降是大勢所趨。所以對於居民來說,一定要平衡好風險和收益來綜合進行資產配置。如果要追求高收益,那麼必須承受高風險;如果要追求穩健的收益,可以在存款之外,適當配置現金管理類理財產品、貨幣基金以及儲蓄國債等產品。

值得一提的是,在銀行降息潮的大背景下,去年因破淨遭遇風波的理財產品熱度有所回升。

據小文介紹,當前,與存款利率相比,理財產品的收益更有優勢。如,當前招行部分一年期的理財產品收益率能達到3%-3.5%,還有一些固定收益型保險收益率也在3%以上。

廣發證券劉鬱團隊5月28日發佈的統計數據顯示,截至5月26日,銀行理財存續規模達26.6萬億元,較4月30日增長4000億元。4月份,銀行理財存續規模曾大幅增長1.2萬億元。