壹健康三度冲击资本市场:APP月活用户增长停滞,重营销轻研发慢病管理就是在线卖药?

出品:新浪财经上市公司研究院

作者:天利

近日,广东壹健康健康产业集团股份有限公司(以下简称“壹健康”)向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、农银国际。招股书显示,壹健康成立于2009年,主营业务包括体重管理、慢性病管理两大板块。公司主要股东为皮涛涛、王维湘夫妇,二人透过优创投资合共控制公司上市前87.16%股权。

两次借壳上市均以失败告终

壹健康原名为绿瘦集团,2015年,绿瘦集团曾计划借壳新中基(现名中基健康)上市,但最终因产品遭到大量投诉,股权转让款未按时支付等原因以失败告终。随后,2020年,绿瘦集团的控股股东“优创投资”(也为壹健康的控股股东)又与棒杰股份签署了《投资意向书》,棒杰股份拟向优创投资有限公司、皮涛涛以发行股份的方式购买绿瘦健康产业集团有限公司的100%股权。

由于这笔交易完成后,棒杰股份的实际控制人将发生变更,故而构成借壳上市。然而,上述收购仅筹划了不足半个月就宣告终止。算上前两次的借壳失败,壹健康此次已是第三次尝试登陆资本市场。

相比于之前,更名为壹健康之后的绿瘦集团在业务层面新增了“慢病管理”板块,该板块主体公司是壹邦健康产业集团有限公司(以下简称“壹邦”)。2021年9月,壹健康以6400万元收购壹邦,壹邦成为壹健康的全资子公司。

事实上,壹邦本身也是由壹健康实控人皮涛涛等控制,招股书显示,壹邦于2014年10月9日成立,由皮涛涛、张大超、一名独立第三方及张梦影(通过委托安排)分别持有77%、10%、8%及5%股权。

减肥产品涉嫌虚假宣传 APP活跃用户增长停滞

此前壹健康两次上市受阻与其核心减肥业务涉嫌虚假宣传,套路营销不无关系。例如,2020年,华夏时报出了一篇名为《绿瘦减肥的“天价”套路:承诺不节食消费者却饿晕,从699元到7万元诱导式收费》的报道,称绿瘦集团在推销产品的过程中,存在虚假宣传、诱导消费等行为,并且服用之后身体出现不适。

而这一问题时至今日尚未得到有效解决,在黑猫投诉输入“壹健康”“绿瘦”等关键字后可以发现,相关产品的投诉仍然数量繁多。在消费者反馈的投诉案例中,“欺骗消费者”、“套路”等字眼是高频词汇。

资料来源:黑猫投诉

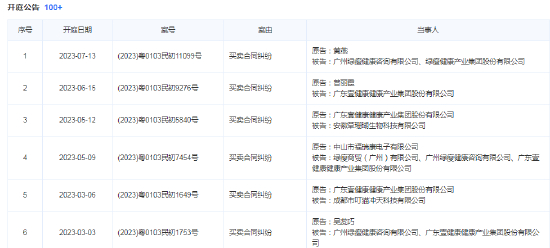

据爱企查显示,壹健康与消费者之间存在较多买卖合同纠纷,目前仍有纠纷在等待开庭。

资料来源:爱企查

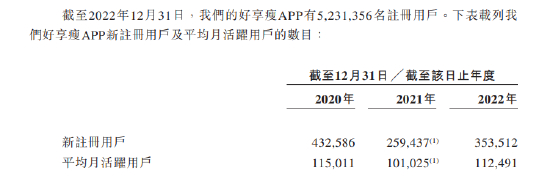

此外,从壹健康体重管理APP“好享瘦”的月活用户变化来看,公司减肥业务未来的增长动力有所欠缺。招股书显示,2020年-2022年“好享瘦”APP新注册用户由35.35万人增长至43.26万人,复合增长率为10.62%。然而,同期的平均月活跃用户数量仅由11.25万人上升至11.5万人,复合增长率仅为1.1%。

资料来源:公司招股书

收入仅来自销售产品 数字化慢病管理就是在线卖药?

此次申请港股IPO相较于之前两次借壳上市,一个比较重要的看点是壹健康新增的“慢病管理”业务板块以及数字化概念。

针对该业务板块,壹健康给出的表述为“。我们为客户提供定制化的慢病管理解决方案,其中包括OTC药品、保健品、智能硬件产品、食品及增值服务。依托体重管理业务所积累的数字化能力与系统化服务的运营经验,我们推出了‘健康3+6’服务模式。该服务模式包括‘询+医+养’三步法及‘六名顾问’,为客户提供一站式及全方位慢病管理产品及服务。”

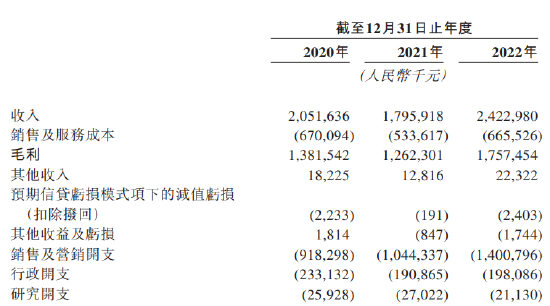

然而,从收入端看,壹健康的慢病管理服务是免费的,慢病管理收入仅来自于销售产品。于2020年、2021年及2022年,销售慢病管理产品的收入分别为人民币442.5百万元、人民币700.7百万元及人民币1,014.3百万元,分别占慢病管理收入总额的99.7%、99.5%及99.6%。

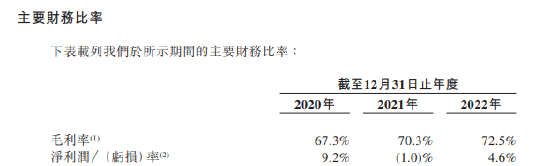

也就是说,壹健康的慢病管理的创收模式依然是在线卖药,相比京东健康、阿里健康等医药电商并无本质区别,只是额外附加了一些增值服务,通过提高成本的方式获取市场份额。然而,在电商格局已定,互联网巨头企业掌握流量资产的时代,这样的方式可以走多远是一个值得思考的问题。毛利率与净利率的背离也可以体现出上述问题,据招股书显示,2020年、2021年及2022年,壹健康毛利率分別为67.3%、70.3%及72.5%,但净利很低,仅为9.2%、-1%和4.6%。

资料来源:公司招股书

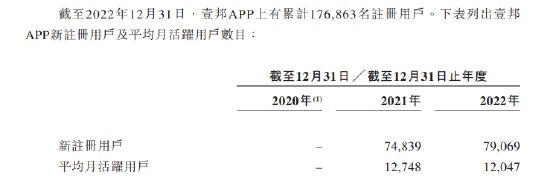

从慢病管理APP的用户情况来看,更高的成本投入并未取得良好的效果,2021年-2022年壹健康的壹邦APP新注册用户近增加了不足5000人,月活用户更是出现负增长。

资料来源:公司招股书

重营销轻研发 慢病管理蓝海“何以为家”?

事实上,慢病管理的确是一个充满机会的广阔蓝海。据弗若斯特沙利文报告统计,中国的慢病医疗卫生支出预计将从2020年的4.1万亿元增长到2030年的12.5万亿元,堪称天量。

从患者角度来看,在人口老龄化的时代趋势下,需要长期服药,但去线下问诊、开药不方便的患者比例将持续提升。但我国社区医疗资源尚不充裕,区域错配现象较为突出,如果能利用数字化、物联网等技术,使这些患者能够居家实现慢病指标的日常监测、诊疗续方、购药、支付等操作的话,对患者、企业、社会而言将是一个多方共赢的局面。

而这就需要相关企业加强创新研发,通过物联网技术、智慧医械、数据互通等打造出能够满足上述要求的配套基础设施。在壹健康的招股说明书中,也不乏提到上述发展方向,例如设立苍龙实验室以研发智能硬件产品,形成业务板块间数据的合规及安全共享等。

资料来源:公司招股书

然而从壹健康的研发费用来看,公司更像是画了一个“大饼”,实际走的还是重营销,轻研发的老路。招股书显示,壹健康2020年-2022年的研究开支分别为人民币2592.8万元、2702.2万元及2113万元,分别占同期总收入的1.3%、1.5%及0.9%。而同期的销售及营销开支为9.18亿元、10.44亿元、14.01亿元。

资料来源:公司招股书

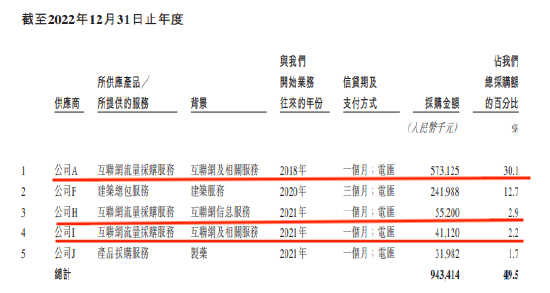

从供应商来看,公司的前五大供应商更是以广告商居多,采购的产品或服务主要为互联网流量,三家互联网公司流量采购金额占公司采购总额的比例高达35.2%。

资料来源:公司招股书