多家保险公司银保渠道暂停,是真的么?

来源:观潮财经

事太大,要以平静的语气来讲。

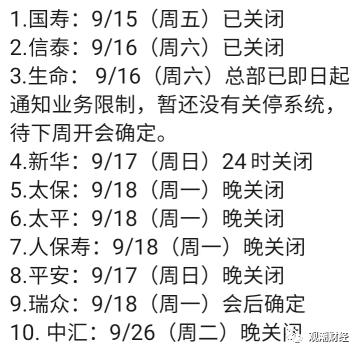

有消息称,9月15日某大型险企接到窗口指导,关闭银保渠道,多家公司紧随其后,且市场流传出一张关停名单,而这张名单还在不断更新加长中。

自今年七月以来,监管窗口指导不断:预定利率3.5%产品停售,银保渠道佣金“报行合一”政策及吹风、渠道自律公约,为的都是防止利差损、费差损风险,维护行业稳定。

今年以来,连续降准降息,利率下行通道下,保险公司投资收益连年下滑。但渠道变迁,个险渠道萎靡,银保渠道重回C位导致的一个结果是加量不加价值,行业新业务价值率不断下降,给保险机构盈利带来巨大压力。

目前行业偿付能力不达标保险公司已达27家,为历年来最高。行业整体偿付能力仍在下降,为避免风险蔓延,监管出手整顿。换句话说,因为太重要,所以必须要停,停是为行稳致远。

01

三步走整顿银保渠道

有消息称,有大型险企接到窗口指导,关闭银保渠道,9月15日开始多家公司先后暂停银保渠道,且市场流传出一张关停名单,而这张名单还在不断更新中、加长中。

据了解,此次暂停并未发文或大范围窗口指导,陆续各家公司都将暂停,有消息称自律公约落实后会重新开放。

可靠消息显示,上述关闭时间基本准确。事实上,此次暂停突然,但并非没有铺垫。

据了解,早在今年7月3.5%预定利率产品停售前后,监管即与有些公司高层就银保渠道问题进行过沟通。7月下旬,几十家寿险公司分三批参加中国保险行业协会举行的座谈会,议题即银保业务手续费自律约定。

8月22日,国家金融监管总局下发《关于规范银行代理渠道保险产品的通知》对银行保险渠道以不合理佣金狂热追求规模行为进行约束,要求人身险公司结合公司实际,根据发展水平、盈利状况、管理能力等,细化完善费用结构,审慎合理地确定费用假设。详见《重磅!国家金融监管总局还是对银行保险下手了!》。

近期,金融监管上海、广东保险业公会、行业协会相继发布人身保险银保业务自律公约,主体内容相同,与往年各地所发自律公约有较大差异。明确不得以任何形式、名义存在协议以外利益,坚决杜绝银保小账,并明确了违反公约行为的处理措施。

第三十一条保险机构违反本公约相关条款,经自律检查工作组核实、银保工作组审核确认的,对保险机构给予以下处理:

(一)责令保险机构立即停止违反本公约的行为。

(二)保险机构首次发生违反本公约行为的,其银保业务分管领导接受约谈,并于约谈后五个工作日内通过金融互动向银保工作组提供书面整改报告。

(三)保险机构再次发生违反本公约行为的,其主要负责人向银保工作组提供书面检查,并在行业内通报,同时报国家金融监督管理总局广东监管局备案。

值得注意的是,自律公约还在第十八条规定,保险机构在应对群访群诉、群体性退保等重大事件时,应第一时间积极处理,不得推诿,避免产生负面影响使事态扩大。并指出,保险机构与银行代理机构应建立重大事件联合应急处理机制。

02

利率下行、渠道变迁,保证双差迫在眉睫

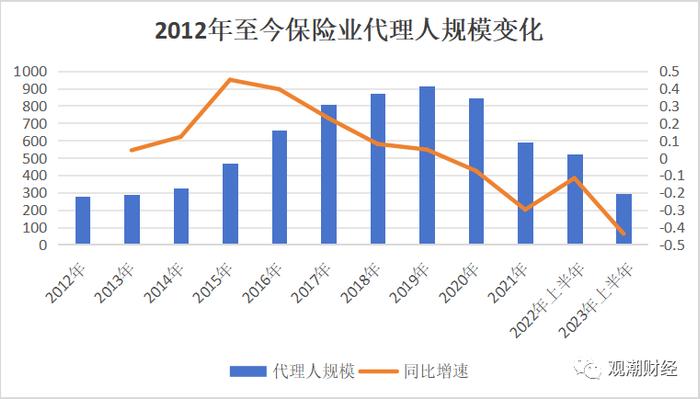

近年个险渠道代理人流失严重,银保渠道取代个险重新成为第一大渠道。而随着国内利率进入下行通道,利差损、费差损风险增大,且保险业已有27家险企偿付能力不足,从人身险行业来看,究其根源与银保脱不开关系。

年内连续降息降准。9月15日,央行下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),本次下调后,金融机构加权平均存款准备金率约为7.4%。这是继今年3月以来,央行第二次降准。

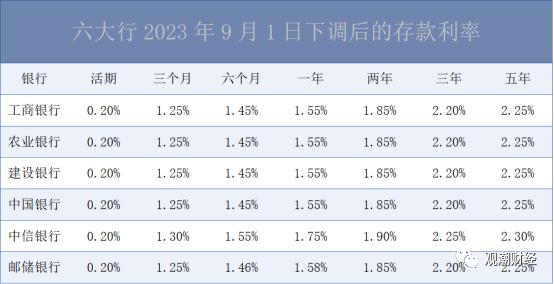

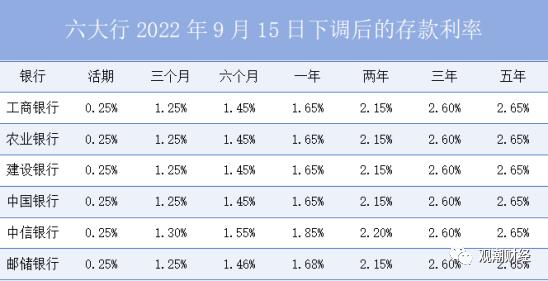

而早在9月1日,第二次利率下调正式开启,这也是自去年9月以来国内商业银行第三轮主动调整存款利率。

六大行9月1日公布利率显示,一年期整存整取利率下调10个基点至1.55%,二年期整存整取利率下调20个基点降至1.85%,三年期和五年期整存整取利率下调25个基点,分别至2.2%和2.25%。活期存款、三个月、六个月整存整取利率保持不变。

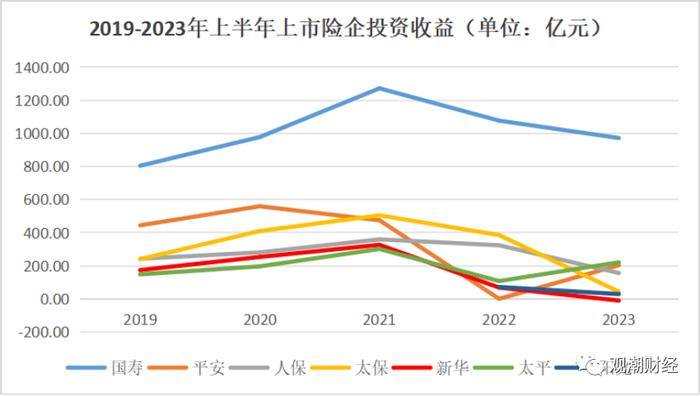

相应地,资产端来看,固收类占到保险公司投向的绝大比重,然而,近年随着利率不断下行,险企投资收益进入下降通道。从半年数据来看,拉长到最近5年,大多数险企的投资端呈下行趋势,尤其最近两年均低于往年。

业内资深人士认为,目前来看,险企的投资收益需超过4.5%才不会出现利差损问题,但根据上半年数据来看,年化利率不足次数的大有险企在。而传导至产品端,分红、结算利率也不断下滑。Wind数据显示,本月上旬370余款万能险产品公布8月结算利率,超过4%(含)的比例不足25%,较于年初大幅下滑。

负债端来看,2020年开始,个险代理人大幅下滑,银保渠道也逐渐取代个险再次成为保费贡献第一大渠道。然而,尽管规模保费一直在增长,但新业务价值率却不断下降。与此同时,银行因保险销售中收大增。利率下降通道下,避免利差损、费差损风险势在必行。

据中国保险行业协会此前统计,2022年,寿险银保业务原保费收入1.27万亿元,渠道占比升至37%。今年一季度,银保渠道实现原保费收入6665亿元,同比增长18.13%,渠道占比超42%,同比上升3.3个百分点;新单首年期交保费1880亿元,超过个险渠道,同比大增近60%。

根据行业交流数据,前7月人身险公司营销员合计293万人,仅为顶峰时期的30%,而银保渠道则重回c位为行业上半年保费的高增长立下“汗马功劳”。

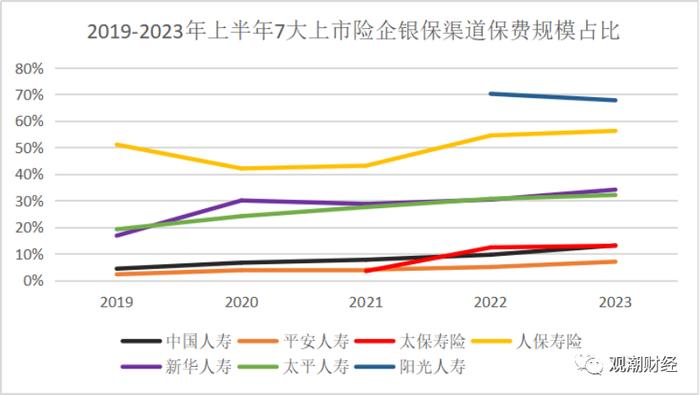

从代理人数最多的几家上市保险公司数据来看,其银保渠道保费规模占比逐年攀升,有些公司渠道占比超五成。

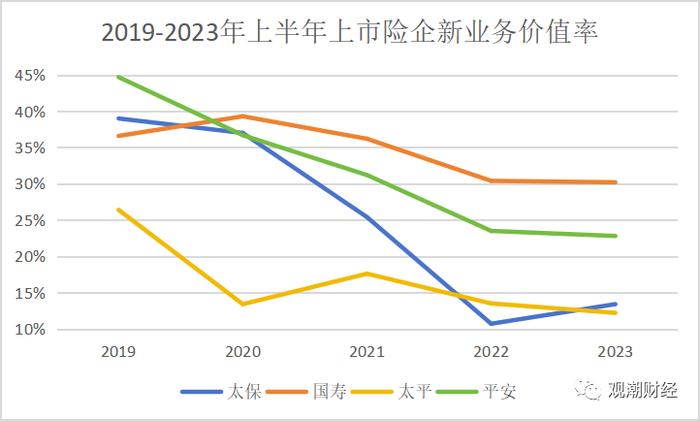

然而,加量不加价值,银保渠道的保费只在保险公司账上刷了个规模的存在感,新业务价值率随着个险渠道的萎靡不断下行。

据观潮财经统计,七家大型银行半年报显示,除工商银行外,其余六大行今年上半年代销保险业务总体呈大幅上升趋势。且在中收业务备受打击的上半年,银保手续费一枝独秀。农业银行、招商银行、邮储银行、建设银行四大银行纷纷在半年报中提及加大期缴保险配置力度,进而带动了保费快速提升。详见《银行保险杀红眼,中、建、交、招一起卷,农行期交同增85%!》

从目前出现风险的问题公司情况来看,最终都与银保渠道有关。

个险渠道建立对时间、成本要求都较高,2012年之后成立的多家中小人身险公司乘当时的政策优势,通过银保渠道揽收了巨额保费,但也累积了巨大的风险,加之有些股东的违规操作,最终致使行业共担风险,而防范这种风险的蔓延、传递成了当务之急。

日前,国家金融监管总局偿付能力监管委员会第二次会议指出,186家保险公司中,55家公司风险综合评级为A类,104家公司为B类,15家公司为C类,12家公司为D类。即至少有27家险企偿付能力不达标。

银保渠道有着起规模快、价值低、费用问题不断等多个明显特点。然而时移势易,随着银保渠道占比的不断提高,及新时期我国经济面临的新问题,银保渠道不得不面临整顿。

换句话说,因为太重要,所以必须要停,停是为行稳致远。

从此次暂停渠道的时间、力度和节奏上也能看出这一点。

首先时间,随着利率下行,伴随3.5%预定利率产品停售潮,“挪储”风起,上半年保费高增长,至今大部分公司已完成全年任务。

节奏与力度来看,最近几天多家公司密集喊停,整个渠道到点立即截止。速战速决,此刻关停是对行业影响最小的时候,也能看出渠道整顿的决心。

期待银保渠道完成整顿之后价值的大幅提高,能接力个险,缓和当下境况,等有一条路先通。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。