强弩之末?小麦市场情况正在发生变化

来源:中华粮网

进入9月份后,小麦市场行情价格颇有些强弩之末的味道,和之前的持续单边上涨不同的是,多数区域、多半时段呈现出涨跌互现之势。但除政策性储备入库小麦之外,其他品类的小麦市场价格总体还是出现了震荡下行的趋势,虽然幅度并不大,但也意味着当前小麦市场情况正在发生改变。

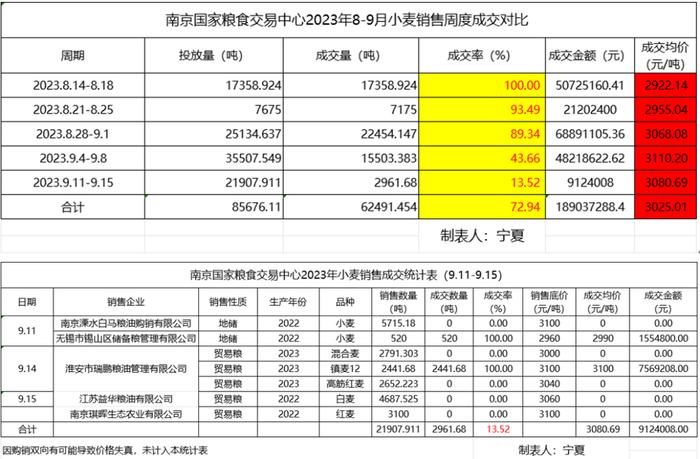

从以上两张南京国家粮食交易中心的小麦统计图表上,我们可以看到虽然上周挂牌交易量已有所下降,销售底价也没有很夸张,但成交率却出现了大幅度的下降,这也意味着多数小麦市场主体对接下来的小麦市场价格走势出现了分歧,尤其是近期玉米的快速下跌,也导致了市场主体对于小麦后市能走多远也产生了一定的疑惑。对此,笔者也陷入了长考之中,根据近阶段小麦的走势及其变化因素也分门别类地总结了几个观点:

一、政策性储备轮入采(收)购小麦进入下半场,但强势依旧:

近期,符合政策性储备轮入采(收)购要求的标准品小麦虽然说多数区域成交率开始放大,但还是建立在采购底价不断上调的基础上的,作为刚需,2023产季标准品小麦的机会依然存在,后期市场价格依然会维持坚挺走势。

二、饲用小麦风光很难持续

随着玉米丰产预期的逐步明确,叠加黄淮区域春玉米的逐步上量,玉米市场价格出现了大幅度的下跌,市场主体从之前的群体性看多已转换为群体性看空,那么不再具备性价比的饲用小麦,尤其是芽率较多的饲用小麦之前的风光已经很难持续了,这确实也应证了之前文章里对饲用芽麦的后市的担心。

三、次标准品小麦将会受到市场煎熬

和符合政策性储备入库标准的标准品小麦不同的是,这类可以满足面粉加工企业加工需求的次标准品小麦之前可以搭车上涨的原因主要是标准品小麦被横刀夺爱,加上饲用小麦的价格上涨过快上涨幅度过大也形成了底部支撑,因此之前整体也是单边上涨,但现阶段情况已发生了一些改变。政策性储备小麦采购进入下半场后,规模和数量已经开始逐步下降,可选择性也更强。饲用小麦的不再上涨甚至出现下跌也将牵扯这类次标准品小麦的价格重心。而新季玉米市场价格的快速下行,也极大可能会刺激中小贸易商群体加速加大小麦腾仓行为,毕竟一个已经盈利颇丰,另一个可能性的机会出现。因此接下来这类次标准品小麦和2022产季结存小麦市场供应量会出现放大。更为关键是按常规国庆节后,最低收购价小麦也大概率开始投放,即便是考虑库存的原因周投放量不会太大,但对市场也将形成心里层面和实质性供应层面的压力。

综合以上分析,我们的小麦后续如果操作也应该是比较明朗了,建议根据自身的情况选择合适的操作方式,有所为有所不为。