孟晚舟华为全联接大会发声,算力开启全球共振,一文梳理受益细分(附股)

近日,任正非在与ICPC(国际大学生程序设计竞赛)基金会谈话中表示,我们即将进入第四次工业革命,基础就是大算力。孟晚舟女士在华为全联接大会公开演讲中不容忽视的信息点 “突破算力瓶颈”、“构建第二选择”,

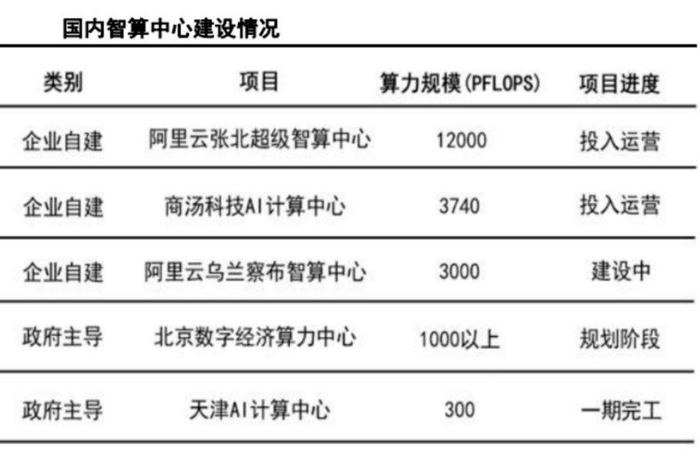

算力板块政策不断:9月19日福建印发促进AI发展十条,新建100P以上AI算力项目最长享受3年、年化2%贴息补助。在国家一系列政策支持下,目前国内已经建成或规划的城市智算中心有40个,其中华为参与的有20个,推动华为服务器持续放量。

9月17日的2023世界计算大会上,华为轮值董事长徐直军发表演讲表示称不要抱有幻想,应坚定不移打造计算产业生态。

华为服务器主要分为鲲鹏和昇腾两个计算体系:鲲鹏计算体系主要针对信创场景,昇腾计算体系主要针对AI场景。鲲鹏计算体系涵盖从底层硬件、基础软件到上层行业应用的全产业链条,其最核心的鲲鹏处理器基于ARMv8架构永久授权,华为自主研发。鲲鹏计算产业链覆盖了党政与行业信创的解决方案。下半年信创招标加速落地,其中中信银行65亿信创大单中,ARM服务器占比约80%,近日中国电信启动服务器集采,其中以G系列(CPU采用鲲鹏处理器)国产服务器占比超47%,鲲鹏份额明显提升。

昇腾计算体系是基于昇腾系列AI处理器和基础软件构建的全栈AI计算产业链,其核心AI芯片包含昇腾310用于推理和910用于训练业务,均采用自研达芬奇架构。昇腾310主要应用于边缘计算和移动端设备等低功耗领域。昇腾910算力处于行业领先水平,性能接近英伟达A100。目前昇腾AI开发者已经超过180万,合作伙伴超过1200家,行业AI解决方案认证超过2500个多。 在东数西算、行业信创持续推动鲲鹏服务器需求释放,AIGC浪潮与美国禁运推升昇腾服务器加速导入行业客户,华为服务器不仅打造性能领先的算力处理器,同时具备软硬产品开发和良好的合作伙伴生态,有望加速算力国产化进程。国产算力平台崭露头角

当前对算力需求最大当属AI大模型。由于AI大模型参数级别庞大,需要强大的算力和硬件支撑。

以ChatGPT3.0为例进行拆解,训练一次的成本约为140万美元。对于一些规模更大的模型来说,训练成本介于200万美元-1200万美元之间。

随着算力需求持续增长,AI服务器的应用场景更加广泛。Trendforce预估,预估2022年全球搭载GPGPU的AI服务器年出货量占整体服务器比重近1%,即约14万台。预计2023年其出货量年成长可达8%,到2026年预计全球搭载GPGPU的AI服务器出货量将达到22.5万台左右,2022-2026年CAGR将达10.8%。

在这一过程中,国内AI算力市场将成为第二增长极。根据IDC预测,到2027年中国加速服务器市场规模将达到164亿美元其中非GPU服务器市场规模将超过13%。智慧城市、智能机器人、智能家居、工业领域将成为主要应用领域。

实际上,当前以华为鲲鹏+昇腾为代表的的国产算力平台已用于国产大模型运行。根据华金证券一份研报,科大讯飞与华为推出的星火一体机基于鲲鹏CPU+昇腾GPU,其FP16(半精度浮点数格式)算力2.5 petaFLOPS。而当下最为抢手的英伟达DGX A100, 其单节点包含8块GPU,可以输出5 PetaFLOPS的FP16算力。

智算中心批量规划建设

值得注意的是,国内算力产业链近期还迎来不少催化因素。

据了解,目前多地政府已经出台算力规划,而三大运营商也在加速筹备智算中心建设,不少互联网厂商多地智算中心也在建设规划。这些智能计算中心建设同时,也带来更为完善且健全的算力、算法基础设施。

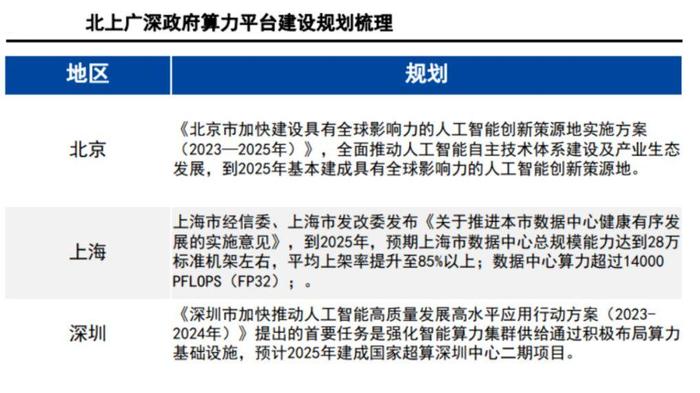

其中北京提出,全面推动人工智能自主技术体系建设及产业生态发展,到2025年基本建成具有全球影响力的人工智能创新策源地。

上海也提到,到2025年,预期上海市数据中心总规模能力达到28万标准机架左右,平均上架率提升至85%以上;数据中心算力超过14000PFLOPS (FP32) 。

深圳则提出的首要任务是强化智能算力集群供给通过积极布局算力基础设施,预计2025年建成国家超算深圳中心二期项目。

此外,市场之前普遍认为算力订单落地低于预期,但近期已有上市公司逐步收获订单。

算力领域多个环节将受益

在业内看来,国内智算中心建设明确,后续需求有望逐步释放,将会对算力多个环节产生增量。

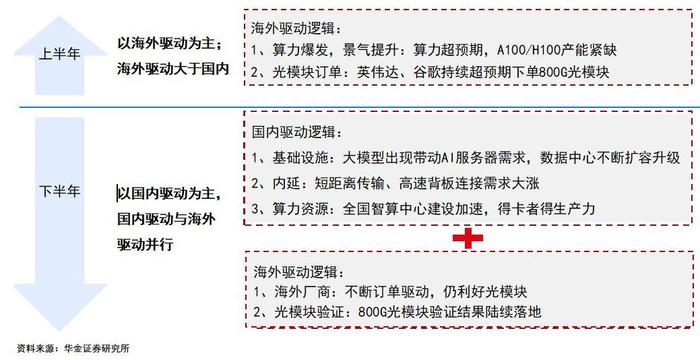

华金证券认为,算力方向将演变为以国内驱动为主,国内驱动与海外驱动并行态势。其中国内驱动的逻辑为:基础设施方面,大模型出现带动AI服务器需求,数据中心不断扩容升级;内延方面,短距离传输、高速背板连接需求大涨;另外,在全国智算中心建设加速的背景下,得卡者则得生产力。

算力基础设施方向:AI带动产业增长:据国家信息中心联合浪潮信息日前发布的《智能计算中心创新发展指南》测算,十四五”期间,在智算中心实现80%应用水平的情况下,城市对智算中心的投资可带动人工智能核心产业增长2.9至3.4倍,带动相关产业增长36至42倍。 数据中心交换机不断扩容升级:数据流量发展加速,交换机不断扩容升级,以 400GE 为代表的关键技术, 不断加速部署,持续放量;国内主流的数据中心交换机端口速率正在由10G/40G向100G/400G升级演进 市场不断推出25.6T、51.2T交换机芯片。因此,国产芯片未来将占据一席之地。根据艾瑞咨询测算,2022年中国的AI芯片市场规模约为385亿元,到2027年将有望达到2164亿元。

全国智算中心建设加速。据IDC预计,到2026年智算规模将达1271.4EFLOPS,未来CAGR达52.3%,同期通用算力规模CAGR为18.5%。在新一轮AI浪潮和大模型催化下,智算中心建设投资将迎来高峰,产业链各核心环节有望迎来爆发机遇。

英伟达A800价格飙升,得卡者得生产力。需求起势,供不应求,A800价格不断上涨。在下游互联网企业、云厂商们更加广泛地布局AI大模型的形势下,得GPU者得生产力

内延挖掘——连接u高速背板连接器需求大涨。随着华为5G、6G建设推进,数据中心、交换机、服务器等设备应用愈发广泛,高速背板连接器需求大幅增长,特别是AI服务器。根据Bishop&Associates的预测,2022年我国高速背板连接器市场规模将达到6.13亿美元

高速背板连接器技术壁垒高:应用于高端服务器,是连接器里面技术壁垒最高的,一块PCB板上多达几十个。在小型服务器中大概有3-5对高速背板连接器

产业链相关个股梳理:紫光股份、菲菱科思、浪潮信息、共进股份、中贝通信、润泽科技等

德通四海,邦赢天下。德邦证券,您的投资好管家。点击此链接3分钟线上开户。可领取热门炒股指标。

重点提示

:任何逻辑,均需要结合大市和个股走势选择入场和卖出时机。牢记一句话,追涨易被割,低吸更安全,谨防高潮之后的退潮期。

风险提示: 模型算法及应用市场拓展不及预期;随着chatGPT带动,生成式算法迭代加速,但主流大模型的模型参数达上千亿甚至万亿,国内大模型迭代速度不及预期。大模型落地需要应用场景加持,目前市场在等待爆款应用的推出参考资料:华金证券_通信行业专题报告:算力底座-算力承载与网络中枢 2023-09-19 ;国盛证券—AI 算力再起,开启全球共振-2023-09-24;本公司对信息的准确性或者完整性不做出任何保证,不构成投资建议。本公司及与本公司有关联的任何个人,均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。白鹤玲 投顾资格证编号:S0120622080007