东吴宏观:今年春节“热辣滚烫”了吗?

春节假期已近尾声,不俗的假期消费表现为假期画上圆满句号。今年春节假期出现多个“亮点”,比如:春运出行客流显著提升可预期,但节后返工进程相对较快是“亮点”;国内旅游消费表现良好可预期,但“入境游”为国内旅游注入新活力、旅游客单价进一步提升、服务性消费提升力度远超客流提升力度等是“亮点”。今年春节假期消费表现指向:客流修复放缓下,服务性消费的人均消费水平等或仍有提升空间。

亮点一:春节节后人员流动节奏加快,或指向节后返工进程相对较快。

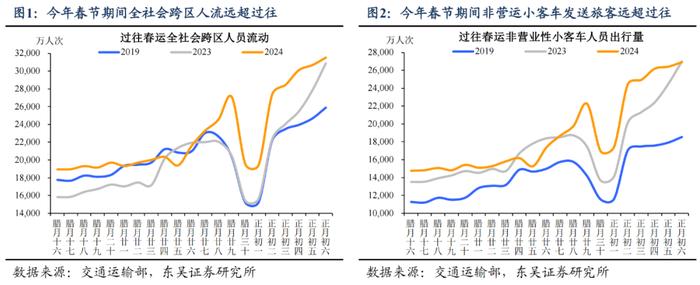

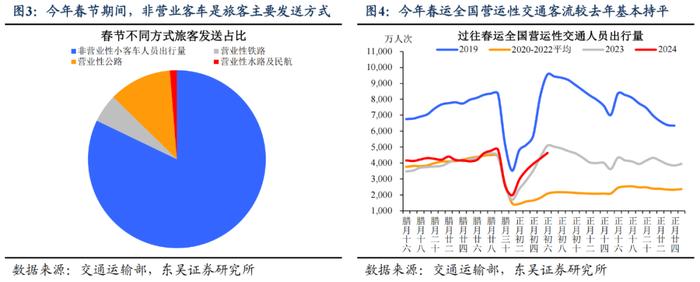

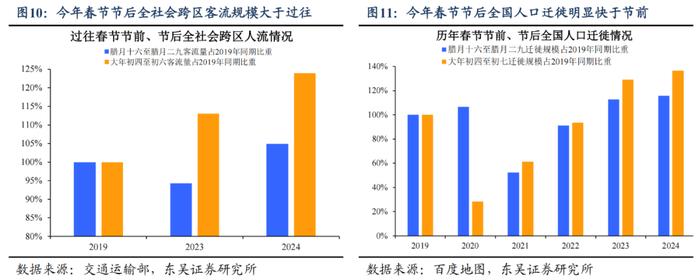

2024年春运全社会跨区人流远超过往,春节假期延长或使后续客流仍有提升空间。截至2月15日(大年初六),春运全社会跨区人员流动量较2023年同期增长13%、较2019年同期增长11.7%,其中私家车等非营业小客车的旅客发送量最大。

今年春运客流表现呈现三大特征:一是节前受雨雪天气扰动,节前返乡节奏有所滞后在跨区人员流动上已有所体现;二是春节假期期间人员流动远超过往,说明假期居民旅游等出行活动热度显著提高,今年除夕至正月初四,全社会跨区人员流动量较2023年同期增长21.4%、较2019年同期增长24.8%,增速高于春运总体;三是今年春节假期天数偏多、或使春运返程高点较过往有所滞后。

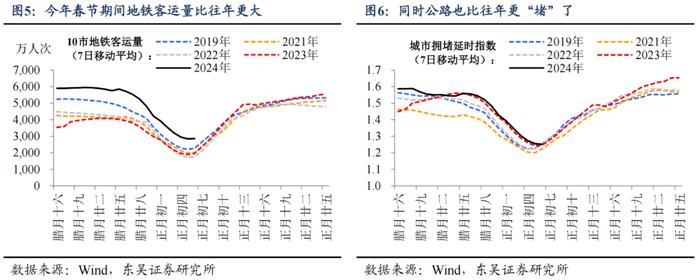

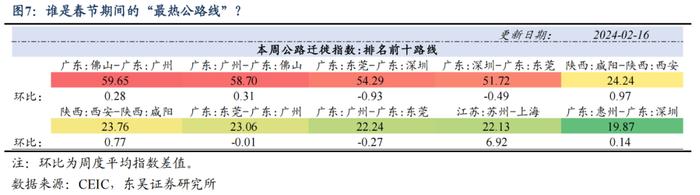

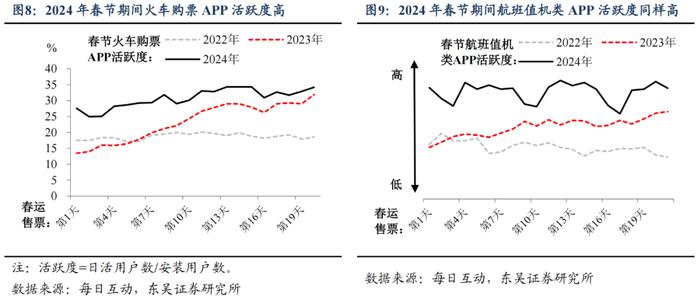

今年春节期间,出行的“热辣滚烫”亦体现在交通拥堵方面。今年春节期间居民出行意愿更足的另一体现在于,地铁和公路似乎都比往年同期变得更“堵”了,其中春节前后10市地铁客运量、城市拥堵延时指数两大指标均处于历史同期最高位。春节期间的“最火公路线”集中在珠三角和长三角地区,城市间往来愈加密切。同时,春节期间火车购票、航班值机类APP的活跃度也在高位,充分反映春运客流火热的“卷土重来”。

今年春节节后人员流动规模明显提升,或指向节后返工进程相对较快。春节节后客流变化一定程度反映返工情况,今年正月初四至初六全社会跨区人流量恢复至2019年同期的123.9%,相较之下,节前返乡期间跨区人流量恢复至2019年同期的104.9%,两者差值19个百分点、略高于2023年的18个百分点;今年正月初四至初六全国人口迁徙规模恢复至2019年同期的136.4%,相较之下,节前返乡期间人口迁徙规模恢复至2019年同期的115.7%,两者差值20.7个百分点、高于2023年的16.5个百分点,或指向今年节后返工进程相对较快。

亮点二:春节期间“入境游”快速提升或为国内旅游消费新亮点。

今年春节我国出入境人数已超2019年同期,“入境游”快速提升或为国内旅游消费新亮点。今年春节假期,我国国际航班执行架次恢复至2019年同期的69.3%,相较之下,国家移民管理局预测的春节假期全口岸出入境人数已达2019年同期的107.9%,两者有所分化或主要缘于:一是当前出境旅游半径仍小于2019年,访港、访澳等部分旅客或不通过国际航班出行;今年春节内地访港旅客达65万人次、超2018年同期,澳门入境旅客量达107.6万人次、同比超200%;二是“入境游”人次快速提升带动口岸出入境总人数增长,携程数据显示,2024年春节入境游订单同比增长超3倍、较2019年同期增长50%,其中法国、德国、意大利、马来西亚、新加披等新增可免签入境中国的国家旅客显著增长,其入境游订单总计较2019年同期增长85%。

亮点三:客单价、机票等旅游相关消费价格提升,支撑国内旅游收入表现。

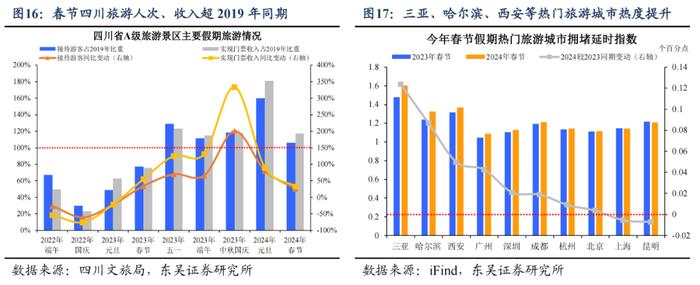

国内多地区出现旅游消费修复好于旅游人次的现象,指向客单价等旅游相关消费价格提升。今年春节假期,国内热门旅游地热度进一步提升,其中三亚、哈尔滨、西安等城市拥堵延时强度较2023年同期提升较大,说明旅游出行客流仍在提升。各地文旅局数据进一步显示,今年春节假期旅游消费表现相较好于旅游人次,比如:截至2月16日(大年初七),四川省A级景区实现旅游收入较2019年同期增长17.4%、较2023年同期增长33.2%,增速明显高于接待游客的6.1%、26.1%;与之类似,湖北春节假期前4日实现旅游收入较2019、2023年同期分别提升42.6%、31.5%,增速亦高于接待游客的35.9%、28.1%;内蒙古春节假期前5日实现旅游收入较2019、2023年同期增长7、8.5倍,增速明显高于接待游客的5.5、6.3倍。

同时,今年春节机票等旅游相关消费价格显著提升,国内航线机票平均价格较2023年同期增长16%、较2019年同期增长33.3%;携程数据显示,今年春节假期国内门票玩乐订单均价超400元、较去年春节翻倍,境外千元以上订单量达到2019年的2.7倍。

亮点四:客流修复增速放缓下,服务性消费进一步提升。

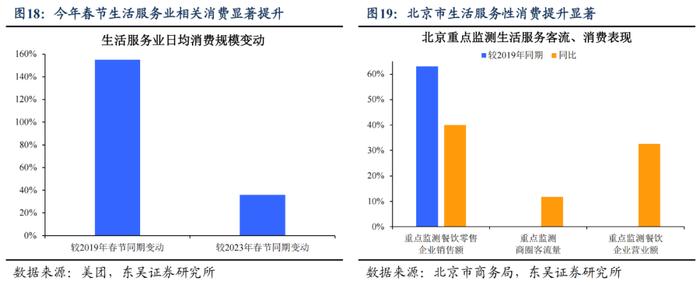

今年春节假期消费亮点在于,客流修复放缓下,服务性消费的进一步提升。商务部数据显示,除夕当日重点电商平台在线餐饮销售额同比增长40.8%,春节期间重点监测电商平台住宿营业额同比增长超60%。美团数据显示,春节假期生活服务性日均消费规模较2023年同期增长36%、较2019年同期增长155%。从代表性地区春节假期消费表现来看,北京市商务局重点监测餐饮零售企业销售额较2023年同期增长40%、较2019年同期增长63.1%;其中,重点监测商圈客流同比增长11.7%、相较低于重点监测餐饮企业营业额32.5%的同比增速,指向当前服务性消费提升力度高于客流。

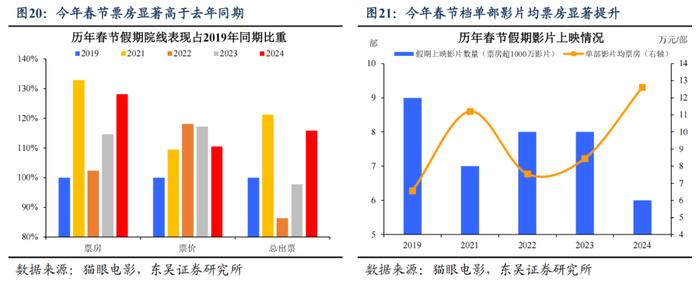

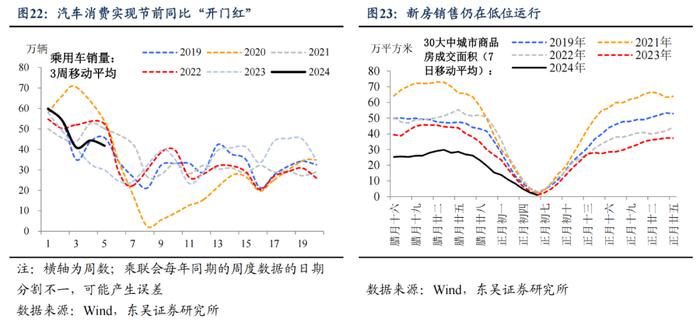

今年春节档院线影片供给相对较少、票价偏低背景下,票房表现显著超过往,亦是生活服务性消费提升的印证。截至2月16日(大年初七),全国春节档院线票房显著提升,较2023年同期增长11.9%、较2019年同期增长28.2%;今年春节档票房成绩喜人来之不易,背后存在两大“压力”:一是今年春节档票价偏低、仅为去年同期的94.3%,二是今年春节档影片上映数量明显低于过往;因此,票房表现亮眼更多由实际出票人次提升所拉动,今年春节假期院线总出票人次较2023年同期增长18.6%、较2019年同期增长15.9%。

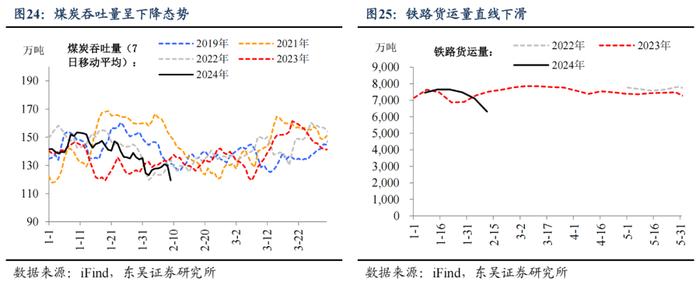

商品消费及地产销售:汽车消费“开门红”,楼市静待“小阳春”。

据乘联会初步统计,1月乘用车零售销量同比为57.4%。今年一月相对2023年一月多4个工作日,节前消费时间长,消费拉动更充分,春节前今年首购群体购车黄金期的“开门红”效果突出。而楼市方面,节前一线城市陆续松绑部分城区限购,但适逢假期签约淡季,新房销售处于历史同期低位,政策效果尚待节后2-3月楼市“小阳春”检验。

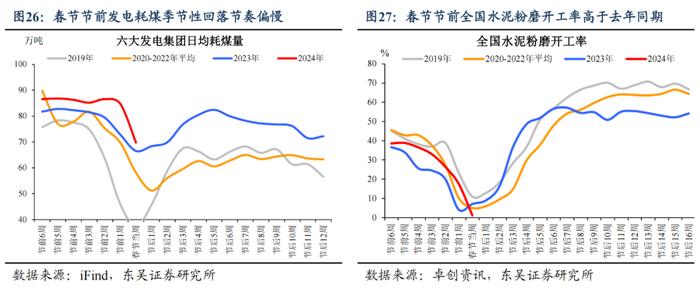

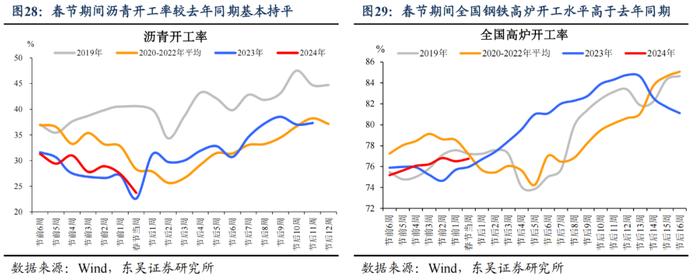

工业生产:春节工业生产暂时“打烊”了,但普遍略好于去年同期。

春节期间多数工业生产活动季节性走弱,近期直线下滑的煤炭吞吐量、铁路货运量以及三峡水库入库流量均是印证;但相较之下,今年春节期间生产表现好于去年,春节前一周,全国水泥粉磨开工率为17.4%、高于过往同期水平;春节当周,沥青开工率为23.7%、高于去年同期的22.6%,全国高炉开工率为76.8%、高于去年同期的76%。

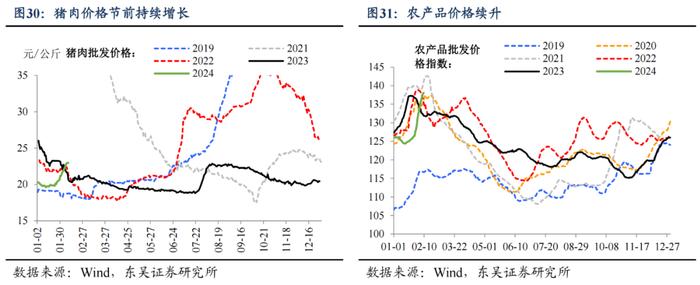

通胀:食品节前涨价,工业品价格全面回落。

节前一周(2.5-2.9,下同)农产品批发价格200指数延续上升走势,周环比上升5.6%。其中猪肉周平均价格为22.71元/公斤,周环比上涨5.7%,冬季是猪肉消费的传统旺季,加上春节前猪肉备货需求,进一步推动猪肉价格上涨。工业品方面,节前一周螺纹钢与铁矿石价格延续下跌走势,相关企业已基本停产,螺纹钢产量继续减少且已基本见底,需求方面也在春节前夕处于极低水平;水泥价格走弱,出库量持续下降,加上节前物流运输受限,下游停工比例较大。

风险提示:春运人流变动超预期;人流变动对消费传导不及预期等。

本文转载自“川阅全球宏观”微信公众号,作者:东吴宏观团队;智通财经编辑:刘家殷。