失去30年后,日本终于走向“温和再通胀”

失去30年后,日本终于走向“温和再通胀”

赵颖

02-22 18:23

随着日本企业和家庭行为发生范式转变,企业更愿意转嫁成本,薪资固化情况打破,日本将步入工资—价格上涨的良性循环。

1990年代日本泡沫经济破灭,从此陷入“失去的30年”,在低通胀低增长中挣扎。2022年以来情况发生转变,疫情引发供给侧冲击、地缘紧张局势加剧,推升进口价格走高,日本走向再通胀。

日本经济下一阶段如何?再通胀进程能否延续下去?

摩根士丹利从这些问题出发进行探讨,其在上周日的报告中指出,在宽松政策和全球再通胀环境的双重背景下,日本迎来一轮再通胀,随着企业和家庭行为发生范式转变,日本将过渡到“温和持久”通胀的新阶段,企业部门将恢复活力。

同时,摩根士丹利也指出,向新均衡状态的过渡尚未完成,宏观政策需要保持宽松以维持这一趋势,日本央行能够并且应该保持鸽派。

此外,光大证券也在本周一的报告中表达了乐观态度,日本劳动力市场短缺程度加深,薪资固化情况打破,居民通缩预期明显弱化,这两点变化有助于形成工资—物价上涨的良性循环。

日本长期通缩的成因

低通胀环境下,日本企业“菜单成本”(调整价格所需的成本)高企,成本转嫁能力较弱,叠加工资水平长期不变,日本经济陷入低通胀、低增长的恶性循环。

光大证券分析师高瑞东在报告中指出:

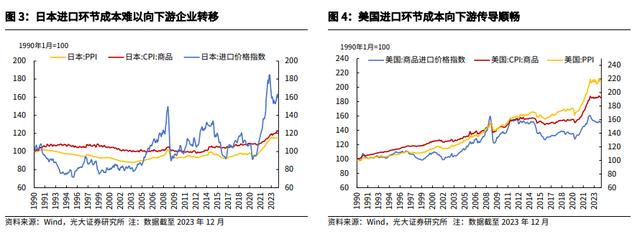

一是,企业成本转嫁能力较弱。表现为进口物价波动较大且涨幅较高,但是消费者物价涨幅依旧保持低位;二是,工资水平长期不变,导致物价长期疲弱。

![]()

日本经济长期慢性通缩,主要源于泡沫经济破灭后,资产价格下跌、产能过剩问题暴露,叠加人口老龄化加快,导致日本经济总需求不足。而宏观政策应对不当,使得经济低迷、通缩预期持续时间较长。

尽管后续日本出现三轮短暂的再通胀过程,但由于工资长期固化,再通胀进程难以持久:

2006-2008年、2013-2015年,2017-2019年,这三段时期CPI同比增速均触及1%及以上。过去三轮再通胀进程难以持久的关键,是劳动力成本的长期固化。

这三轮再通胀过程,主要受益于短周期内日本国内外经济回暖,导致GDP缺口收窄以及进口物价上涨。此外,日元贬值、消费税税率上调也形成物价上涨效应。但往往随着经济景气度持续走低,日本CPI同比便再度回落,难以稳定在1%-2%区间。

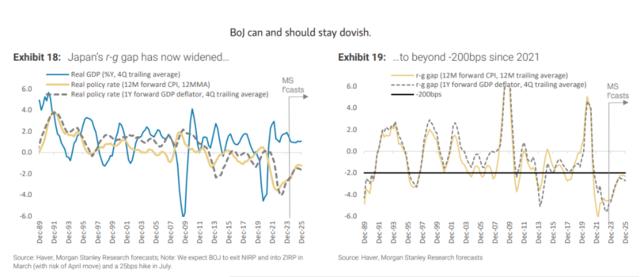

摩根士丹利则从r-g缺口分析,大摩表示经济再膨胀和去杠杆化关键在于保持足够的r-g缺口,对于债务减少的经济体,从中位数来看r-g缺口应保持在-200个基点左右10年,来刺激总需求,增加社会冒险和投资。

1994-2021年期间,日本物价长期走平,陷入慢性通缩。2008年到2012年,r-g差距缩小到平均+150个基点,实际利率仍过高,需求无法恢复,也无法摆脱通缩。

在此期间,全球贸易增长放缓拖累了日本增长前景,全球低通胀也拖累了日本的通胀动态。企业削减资本支出被了,面对名义GDP增速持续放缓和去杠杆压力,企业规避风险,不增加资本支出,导致资本存量积累停滞。

此外,日元对美元也一直在升值,这些因素综合起来削弱了日本企业竞争力,日本全球出口份额从1994年10%下降到目前的3%。

迈出通缩、步入再通胀

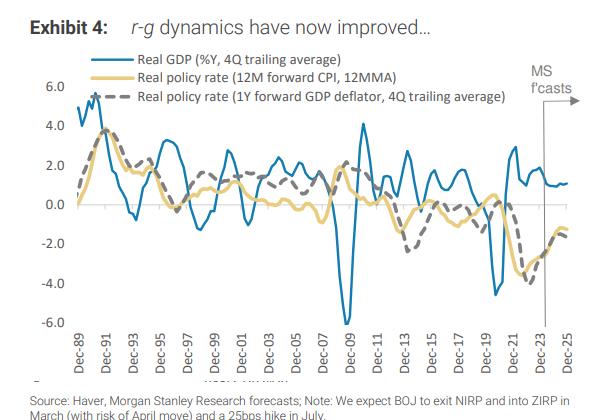

自从2022年以来,r-g已跌破-200个基点,日本正在从长期低通胀的冰冻中,过渡到温和通胀的新状态。

大摩指出:

2013-2019年期间,安倍经济学标志着一个转折点。从2013年开始,安倍经济学引入给日本宏观经济带来变化,日本央行采取激进货币宽松政策,但财政宽松政策仍不总是同时实施,外部宏观环境也不利于日本通胀发展。

自疫情爆发以来,宏观背景发生利于再通胀的变化。日本经历了一轮输入型价格上涨,先是由新冠疫情引发供给侧冲击,然后是2022年地缘紧张局势加剧,进口商品价格上涨给日本通胀带来上行压力。此外,美国和日本之间的货币政策分歧导致日美利差扩大,日元走弱,并进一步推高了进口价格。

随着CPI在2022年9月21日走出通缩,并自那以来上涨至远高于2%,实际利率也变成了严重负值。第四季度的r-g差距在2021年第三季度扩大到-200个基点以上,并在过去十个季度保持在-200个基点以上,达到了历史上最大的水平。

![]()

大摩认为,这是疫情后全球通货膨胀的偶然性和正确的政策选择结合的结果:

我们认为日本的宏观经济已经发生了变化,更多的变化正在进行中。事实上,我们认为日本正在向一种新均衡过渡,温和通胀水平得以维持,企业部门恢复活力。

日本名义GDP增长率在2013-19年期间已经达到平均1.6%,在2022-23年期间,名义GDP增长率平均为3.5%。这与日本1993年至2012年间0.03%的增长率相比是大幅的提升。

大摩首席日本经济学家Takeshi Yamaguchi认为,日本正在见证其名义GDP的重大转变,他预测2024年名义GDP增长率将保持在3.3%,中期将维持在2.5-3.0%。

不过同时也有质疑者称,日本经济并没有太大变化:

日本目前所经历的只是全球通胀压力和大宗商品价格上涨等外生冲击,随着影响的消散,日本通胀将回落至过去的低水平。此外日本仍面临人口结构趋弱和债务水平升高带来的结构性挑战。

然而,在大摩看来,通缩才是症结所在。正确管理通缩压力对于缓解债务的不利影响至关重要,尽管人口结构仍将制约潜在增长,但控制好债务和通缩逆风将使经济更接近潜在增长。

本轮再通胀进程能否延续?

展望未来,大摩认为,日本通胀周期正步入下一阶段,企业和家庭对刺激做出反应,并改变以往的行为范式。企业提高转嫁劳动力成本的能力,工人和工会要求更高的工资,这将开启工资和价格上涨的良性循环,并带来更可持续的再通胀。

企业开始改变定价行为:日本央行对短观产出价格调查数据的分析表明,即使是过去对改变销售价格持谨慎态度的公司,也越来越愿意将成本上涨转嫁给消费者。从这个意义上说,“菜单成本”可能正在下降,企业可能会在首轮提价后更容易提价。

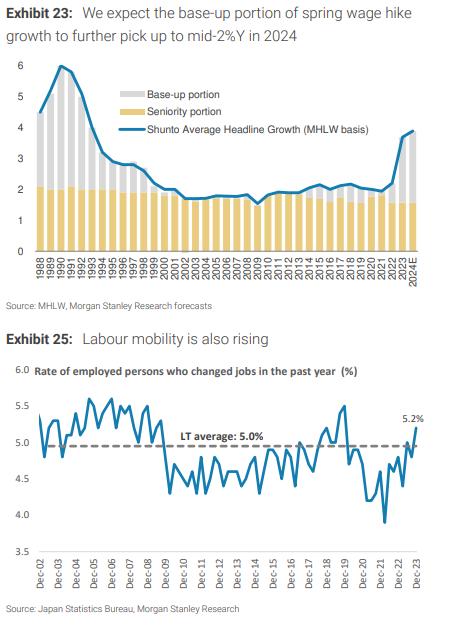

工人也在要求更高工资:随着物价上涨和通胀预期的上升,工人们要求更高的工资。大摩预计,在即将到来的春季工资谈判中,总体工资涨幅约为4%,考虑到年资加薪后的基本加薪部分将达到2%左右,这一增速将是1992年以来的最高水平,2023年的增长率为2.1%。

与此同时,日本市场的一些结构性改变将支持未来更高的工资增长。虽然日本的主要工作年龄人口继续增长,但老年参与率——从2012年的20%上升到2021年的26%——现在已经停滞不前。日本央行估计,在中期内劳动力额外供应将减少,薪资上涨具备可持续性。

此外,劳动力流动性正在上升,在过去一年中换了工作的就业人员比例在2023年第四季度升至5.2%的高点,高于5.0%的长期平均水平。

![]()

宽松货币政策将持续更久?

尽管大摩对日本经济前景持乐观态度,但其同时也指出向新均衡状态的过渡尚未完成,预计宏观政策将需要保持宽松,促使工资和价格制定行为发生决定性转变。

这并不是日本第一次经历进口价格上涨带来的再通胀,过去成本推动型通胀并没有最终导致通胀持续上涨,企业提高工资以应对价格上涨,然后在销售价格中转嫁这上涨的劳动力成本。

这主要是由于因为日本经济受到全球金融危机等重大冲击的破坏,或者是因为宏观政策没有在足够长时间内保持宽松,无法在通胀方面取得进一步进展。

这一次,政策制定者吸取了过去的教训,迄今仍在继续保持宽松政策,以在更长时间内保持有利的r-g差距。在2022-23年的大部分时间里,许多投资者认为日本央行没有大举收紧货币政策落后于形势,但我们一直坚持认为日本央行可以并应该保持鸽派。

因此,大摩预测,尽管r-g差距将逐渐缩小,但到2025年,r-g差距仍将维持在-200个基点以上。

政策立场将保持宽松,维持实际利率为负,同时改善公司治理的努力、企业部门活力复苏以及资本支出增加将提振生产率增长,从而维持整体GDP增长。

![]()

此外,疲弱的的去年四季度GDP数据也提醒,长期低通胀时期需要政策制定者保持耐心,以便能够保持尽可能宽松的政策,以确保温和通胀的新均衡得到巩固。

由于许多不确定因素仍然存在,我们认为有必要采取渐进的方式取消宽松政策。我们仍需要看到企业部门和劳动力市场全面复苏,例如企业加大资本支出势头,加大研发支出,在新兴领域创新和领先等。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。