血制品央企成绩单出炉,“造血功能”强劲,现金分红金额创新高

昨日晚间,血制品概念股博雅生物披露2023年年报,公司报告期内实现营业收入约为26.52亿元,实现归母净利润约为2.37亿元。

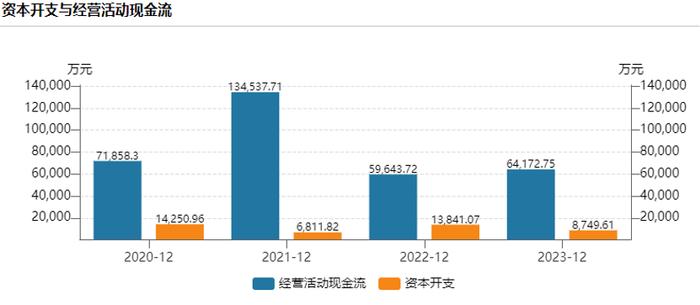

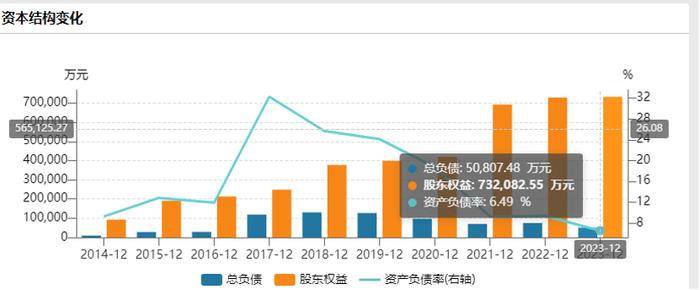

由于血制品具备较高的行业壁垒和原料血浆资源的稀缺性,血制品企业业绩稳健增长,博雅生物自2012年上市以来业绩持续盈利。近年来,公司总负债规模和资产负债率持续下降,经营活动现金流持续净流入。

血制品行业高增长,公司核心产品市场份额位于领先地位

血液制品,是生物制品行业的重要细分领域,在紧急的临床救治、重大灾害及战伤抢救中,血液制品发挥着无可替代的关键作用,被誉为“救命药”,是关系国家医药卫生安全、国防安全和生物安全的重要战略物资。

在我国,血液制品的使用量和临床应用领域持续扩容,市场规模逐步扩大。据米内网统计,2023年上半年我国城市公立医疗机构血液制品市场销售额达224.9亿元,同比增长23.6%;根据前瞻产业研究院、中金公司研究部的数据统计,预计到2027年中国血制品市场规模将达到780亿元,2022—2027年复合增长率为11.6%。

资料显示,2021年华润医药正式控股博雅生物,公司成为华润大健康版图下的血制品业务平台,通过集团内外资源整合,公司已陆续剥离复大医药和天安药业,聚焦血制品发展。报告期内,公司坚持以血液制品为主导原则,积极稳定非血液制品业务,并逐步推进非血液制品业务剥离。公司现有单采血浆站16家,其中在营浆站14家,2023年原料血浆采集量约为467.3吨,同比增长6.47%,浆量规模相对较小,但公司产品结构均衡,产销平衡,吨浆产值与吨浆毛利始终位于行业前列。公司重视学术体系建设,不断提高产品覆盖率和渗透率,根据医院CPA样本数据统计,核心产品人纤维蛋白原市场份额在国内位于领先地位,人凝血酶原复合物(PCC)位于行业第三。

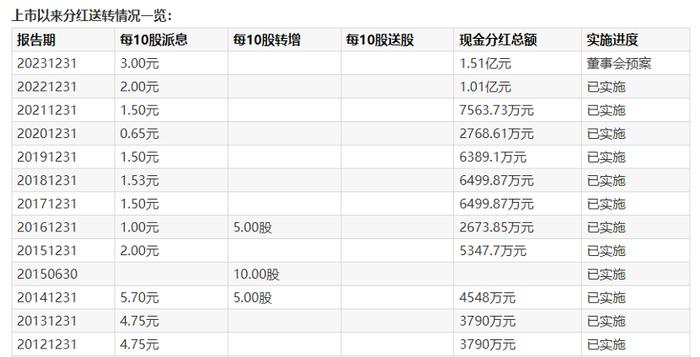

公司发布分红回报规划,2023年度现金分红规模创新高

博雅生物昨日公告股东分红回报规划(2024年—2026年)显示,公司单一年度以现金方式分配的利润不少于当年度实现的可分配利润的10%。博雅生物自2012年上市以来持续分红(未含股份回购),已累计现金分红6.19亿元。

根据2023年年度权益分派预案,公司拟每10股派3.0元,合计派发现金红利1.51亿元,占净利润规模约64%。