甲醇产业链周度分析丨商品价格涨多跌少,价值传导顺畅

原油价格上涨,促使甲醇产业链部分产品利润修复,产业链价值得到传导。

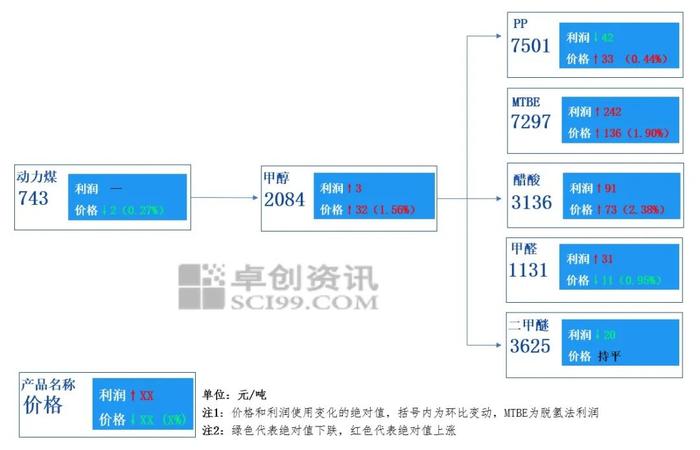

一、甲醇产业链价格、利润传导图

二、本周市场回顾分析

总体来看,上周产业链需求表现略显一般,虽然部分商品开工下滑,但受国际原油价格上涨带动,导致部分产品价格、利润同步上涨;全产业链环节中甲醛、二甲醚价格、利润波动不大,周内多数产品利润增长,商品价值得到传导。周内部分补空需求带动价格上涨,但市场在经历补空之后,整体终端需求表现依旧一般,市场在临近周末时,又有所松动,进一步限制了当周价格重心的上涨。

从周均价角度分析,本周产业链涨跌平衡,煤炭市场价格仍有松动,甲醇供应出现窄幅增量,但需求仍然乏力,价格重心涨幅收窄下,使得产业链下游商品成本压力减小,其中甲醇较上周均价上涨32元/吨,涨幅在1.56%,MTBE较上周均价上涨136元/吨,涨幅在1.90%,产业链部分下游商品需求表现一般,其中甲醛较上周均价下跌11元/吨,跌幅在0.95%,主流市场交投一般;从产业链盈利角度分析,PP、MTBE、醋酸盈利呈现扩张状况,醋酸、MTBE受到国际原油价格上涨带动,促使MTBE的需求得到提升,价格出现上涨,受甲醇价格的涨幅相对较小,下游产品自身需求尚可,低价接货意愿逐步增多,结合其自身价格波动情况来看,盈利的修复使得才有产品接货意愿逐步恢复,因此价值传导顺畅的情况或将维持顺畅。

目前市场逐步走入消费旺季,需求继续提升空间仍存,但整体空间不大,后期市场仍有供应减量预期,市场在供需两弱下,价格更多可能转化为僵持震荡为主,上周产业链商品价格涨多跌少,部分商品价格上涨超出预期,表现出受到原油价格上涨,下游利润的强劲修复。短周期内宏观仍需关注美国通胀数据超预期对于国际原油价格的影响,进而或对产业链部分产品利润修复空间产生影响,总体上原油价格再度冲高对国内大宗商品市场产生偏多影响。内地甲醇4月份检修计划逐步显现,持货商出货谨慎,但上周内地和沿海库存略有积累,短期现货市场仍有出货需求,节后国际原油高位回落,对甲醇下游产品或将产生一定压力,在一定程度上压制下游利润,对于下游开工积极性或略有影响。

三、重点关注及风险提示