海伦司2023年营收缩水超22%、净闭店近300家 “自降身价”引加盟商入局

出品:新浪财经上市公司研究院

作者:新消费主张/木予

“小酒馆第一股”海伦司近日发布了一份喜忧参半的业绩报告。

据财报数据显示,2023年公司总营收延续了2022年的下滑颓势,同比再降22.49%至12.09亿元,与2021年的最高点相比缩水超34%;但报告期内成功扭亏为盈,经调整净利润录得2.80亿元,经调整净利率达23.2%,而2022年为经调整净亏损2.41亿元。

随着业绩报告一同发布的,还有一份年度权益分配方案。公告披露,海伦司将于5月24日每股派息人民币0.3153元,折合每股0.35港元。若以截至发稿日的流通总股本粗略推算,公司将支付股息4.43亿元,约为2023年经调整净利润的1.58倍,占当期现金及现金等价物超70%。

然而,顺利摆脱疫情阴影、财大气粗现金分红,依旧没能提振资本市场对海伦司的信心。财报和分红方案发布后,公司股价没有明显起色,始终徘徊于每股3-3.5港元区间。4月12日至18日,海伦司连续5个交易日下跌,19日更是低开低走,盘中再创历史新低。公司目前最新市值不足36亿港元,较最高点已蒸发逾88%。

(来源:wind)

同店日均销售额连降 一二线酒馆数“腰斩”

投资者们的迟疑并非空穴来风。

结合上半年的财务数据来看,海伦司2023年第三季度和第四季度营收合计4.99亿元,是自2020年以来的最低点;报告期内经调整净利润约为1.03亿元,为全年经调整净利润的贡献度还不到40%。

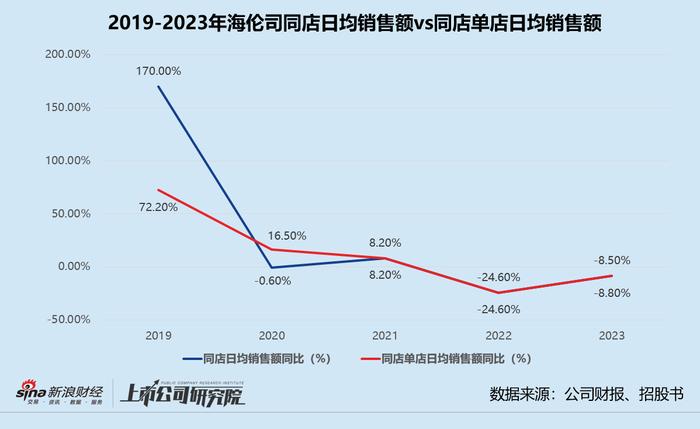

核心运营指标同样不容乐观。2023年,海伦司至少经营了200天的酒馆(下文简称:同店)日均销售额共310.48万元,同比下降8.5%;同店单店日均销售额与2022年相比,减少了8.8个百分点至9300元。一线城市单个直营酒馆及特许合作酒馆日均销售额约为7500元,甚至比2019年还要低3.85%。

值得关注的是,2022年受疫情反复不利影响,酒馆到店客流量锐减,这两项指标均同比大幅下降24.6%。如今线下餐饮零售业态基本恢复正常,海伦司的同店销售额还出现下滑,一定程度上说明其业务修复进度不及预期。

收入端承重压,却仍整体实现盈利,关键在于闭店降本。

据财报数据显示,截至2023年12月31日,海伦司旗下共有479家酒馆,较2022年末净减少288家,与巅峰时期的854家相比下降43.91%。其中,一线城市酒馆和二线城市酒馆数量分别由2022年末的80家、372家“腰斩”至38家、186家,三线及以下城市酒馆数量也由314家骤降近20%至252家。

按经营模式来看,海伦司一直坚持的直营酒馆数量于2023年末只剩下255家,与2022年同期相比净关闭398家。截至2024年3月19日,直营酒馆数量进一步降至236家,短短2年期间大刀阔斧地“砍掉”了72.37%。早期加盟的特许合作酒馆数量亦有所减少,从2021年的114家下降至84家。

一二线城市和直营门店的大规模裁撤,带动原材料、人工和房租成本显著收缩。

报告期内,海伦司的原材料及消耗品成本约为3.60亿元,同比下降35.97%;与门店租赁相关的使用权折旧以及物业、厂房和设备等固定资产折旧分别为1.10亿元、8940万元,较2022年减少65.12%、55.30%;雇员福利及人力服务开支同比降幅高达70%以上,与2022年相比缩减7.05亿元。连锁门店重资产运营的“三座大山”,占总营收的比例由133.48%降至71.01%。

主动降低加盟门槛 供应链品牌弱势难解

直营模式之下,规模和利润难两全,海伦司不得不向加盟“低头”。

2023年6月,海伦司正式启动“嗨啤合伙人”计划,全面开放加盟。据官方招商简章介绍,该计划将采用托管合作模式,即公司总部负责加盟门店开业前的营建、招聘、培训等工作,并在开业后持续提供运营督导、IT、营销、供应链等支持,合作期限为4年。

计划初期,面向加盟商开放的店型有80-120平米的精品店、180-200平米的优品店和240-260平米的臻品店三类。以一家优品店为例,加盟商的前期投入包括品牌合作费15万元、保证金5万元、装修装饰费60万元和设备及桌椅费20万元。在不含房租、水电、人工和原材料配货的情况下,投资成本已高达100万元。

海伦司还计划基于加盟门店毛利进行抽成。月毛利总额的0-6万元部分、6-10万元部分、10-15万元部分和15万元以上部分,分别对应抽成0%、10%、25%和40%。招商手册中特别强调,此类合伙人门店的销售毛利率约为70%。

不过,据公开报道显示,海伦司近期对单店模型和加盟政策都进行了调整。精品店和优品店的面积范围分别扩大至90-150平米、150-240平米,前期投入最低仅需60万元。公司也不再对门店毛利抽成,改为向加盟商加价售卖酒水、小食等自有产品,预估毛利率下调至65%。此外,海伦司每个月向门店收取品牌管理费1000元,用于营运管理、营销策划、新品研发等服务。

(来源:官方招商简章)

入局门槛大大降低,加盟商们热情高涨。据财报信息显示,截至2023年12月31日,海伦司共有132家“嗨啤合伙人”酒馆,而截至2024年3月19日该类型门店数量已涨至183家,平均每周有4-5家加盟店落地开业。

不难看出,与所有开放加盟的消费品牌类似,海伦司的终极目标是成为加盟合伙人的供应商,为其提供标准化供应链和品牌效应。但目前看来,海伦司在这两方面的优势都不算突出。

就供应链而言,海伦司的自有产品都由湖州特思拉啤酒有限公司、青岛天惠乳业有限公司、英博金龙泉啤酒(湖北)有限公司等代工厂生产。没有像蜜雪冰城、瑞幸咖啡、海底捞等品牌一样自建工厂,决定了海伦司只能做中间商赚差价,产品成本和质量仰人鼻息。

就品牌效应而言,国内的酒馆行业集中度极其分散,95%以上为独立酒馆。2020年,酒馆行业按营收计算的CR5约为2.2%,2022年该比例仅增加了0.3个百分点。赛道早已是一片红海,缺乏差异化产品和服务,海伦司的低价社交策略也很容易陷入同质化竞争,行业龙头地位并不稳固。

此外,基于公开披露的经营数据、客单价和加盟信息粗略测算,如果剔除选址因素影响,海伦司90-150平米的精品店日均客流量约为30-51人,单店月均净利润介于8027.53元至1.35万元之间。这意味着,前期最低的60万元投入至少需要44.33个月才能收回,与宣传的18个月相去甚远。

从理论上来说,开放加盟的确可以转移重资产运营的成本和风险,带来源源不断的现金流,但这一切都是基于加盟商有钱可赚的前提上。供应链和品牌效应薄弱,回本周期偏长,加盟模式能否助海伦司扭转局面,仍有待时间验证。