亚洲货币动荡加剧,境内供求失衡扩大——4月外汇市场分析报告

分析师:管涛(中银证券全球首席经济学家)

分析师:刘立品

研报发布时间:2024年5月20日

摘 要

4月份,美联储紧缩立场重估导致亚洲外汇市场动荡。人民币汇率维稳政策像二十多年前一样,在亚洲地区依然扮演了“稳定器”角色,避免了竞争性贬值和信心危机传染。

4月份,在岸人民币融资成本相对较低,导致跨境人民币资金净流出增加、直接投资跨境收支逆差亦创历史新高。当月,服务贸易逆差扩大,但证券投资转为净流入。

4月份,境内外汇供求失衡加剧,银行结售汇逆差创2016年2月以来新高,历史排名位列第六,外汇市场重现顺周期羊群效应迹象。服务贸易结售汇相对跨境收付逆差出现较大背离,或意味着个人以服务贸易支出用途购汇,变成了外汇存款持有。

由于4月份境内外汇市场出现新的变化,央行再次释放汇率维稳信号。但外汇市场韧性总体好于2015年“8.11”汇改初期,这是本轮人民币汇率承压过程中,政府部门并未重拾资本外汇管制手段的根本原因。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期

正文

5月17日,国家外汇管理局发布了2024年4月份外汇收支数据。现结合最新数据对4月份境内外汇市场运行情况具体分析如下:

美联储紧缩立场重估导致亚洲外汇市场动荡,人民币汇率继续承压

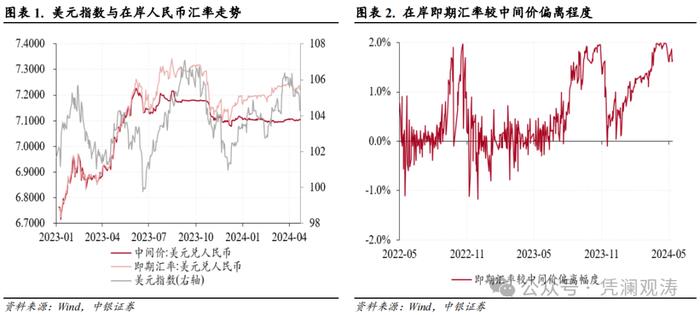

4月份,美国通胀就业数据再度超出市场预期,叠加鲍威尔暗示美联储不会急于降息,导致市场对美联储降息预期再度收敛,驱动美元指数从上月末104.5升至106.3,累计上涨1.8%(见图表1),2年期和10年期美债收益率分别从4.6%、4.2%升至5.0%、4.7%。

受此影响,以日元、韩元、印度卢比为代表的亚洲货币普遍承压,纷纷创了近年来甚至近几十年来的新低。一时间,“亚洲金融危机”和“亚洲货币保卫战”的说法又甚嚣尘上。为稳定印尼卢比汇率,4月24日印尼央行超预期加息25个基点,为今年首次加息。4月底,日元汇率跌破160比1,不断刷新三十四年新低,引发日本央行再度入市干预。韩国央行5月初公布的数据显示,4月份韩国外汇储备余额减少近60亿美元,降幅创下19个月来新高,显示韩国央行或通过外汇干预抑制韩元贬值。

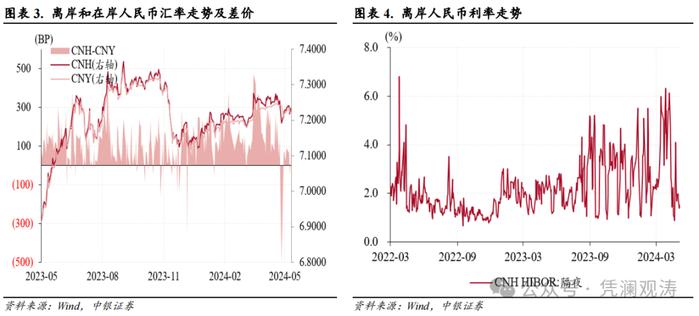

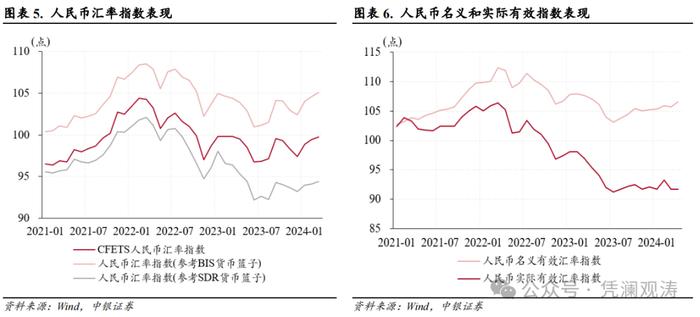

在此背景下,人民币贬值压力进一步加大。4月份,中间价仍然在7.10附近窄幅震荡,即期汇率(境内银行间市场下午四点半收盘价,下同)从上月末7.2232跌至7.2416,累计分别贬值0.2%、0.3%(见图表1)。当月,即期汇率较中间价日均偏离程度由上月1.48%扩大至1.95%,20个交易日中有12个交易日的偏离程度接近上限2%,其余8个交易日偏离程度为1.9%(见图表2)。不过,境内外汇差有所收窄,CNH较CNY日均偏离程度由上月+177个基点降至+166个基点(见图表3)。这或与离岸人民币流动性收紧有关,当月隔夜CNH HIBOR利率均值由上月2.81%升至4.16%,创2017年6月以来新高(见图表4)。

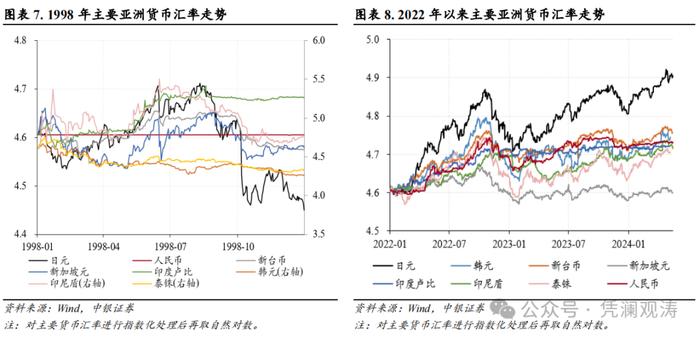

由于人民币兑美元双边汇率保持了基本稳定,4月份人民币多边汇率指数延续前三个月升势,CFETS人民币汇率指数、参考BIS和SDR货币篮子的人民币汇率指数分别上涨了0.7%、0.9%、0.4%,涨幅分别较上月扩大0.3个、0.4个、0.03个百分点(见图表5)。当月,国际清算银行(BIS)公布的人民币名义有效汇率指数环比上涨0.8%,实际有效汇率指数下跌-0.1%,但跌幅较上月收窄1.6个百分点(见图表6)。

值得指出的是,尽管日元连年大幅下挫,但与亚洲金融危机时期不同,其他主要货币跌幅明显小于日元(见图表7、8)。这主要是因为亚洲金融危机爆发以后,随着日本与中国在亚洲地区的经济和金融影响力此消彼长,越来越多的亚洲货币锚定人民币而非日元。因此,当前人民币汇率维稳政策像二十多年前一样,在亚洲地区扮演了“稳定器”角色,避免了竞争性贬值和信心危机传染。

进入5月份以来,包括人民币在内的亚洲货币贬值压力有所缓解。5月1日FOMC会议新闻发布会上,鲍威尔表示,“通胀数据高于预期,意味着我们可能要更久才能对降息有信心,比预想的更久”“我对今年是否会降息没有太大的信心”,不过同时也排除了下次会议加息的可能性。加之4月份新增非农就业数据大幅回落,市场对美联储降息预期再度升温,美元指数明显回调。截至5月17日,日元汇率升破156,较上月底累计升值1.36%;人民币汇率中间价微涨0.03%,即期汇率升值0.24%,即期汇率较当日中间价日均偏离程度收窄至1.7%,CNH相对CNY转为偏升值方向,日均偏离-31个基点。

跨境人民币资金净流出增加,直接投资跨境收支逆差创历史新高,服务贸易逆差扩大,但证券投资转为净流入

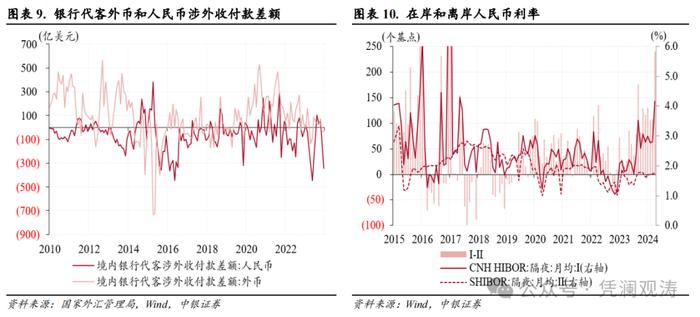

4月份,银行代客涉外收付款延续逆差,逆差规模由上月145亿增至382亿美元,位列历史第九位。分币种看,外币和人民币收付款均为逆差,不过外币逆差仅由上月32亿增至36亿美元,而由于人民币涉外收入减少、支出增加,人民币收付款逆差由上月112亿增至346亿美元,处于历史第五位(见图表9)。根据外汇局解释,跨境人民币净流出增多,主要体现了人民币融资成本相对较低的影响【1】。当月,隔夜CNH HIBOR利率较SHIBOR利率日均偏离程度扩大至+240个基点,环比扩大了133个基点,创2017年2月份以来新高(见图表10)。

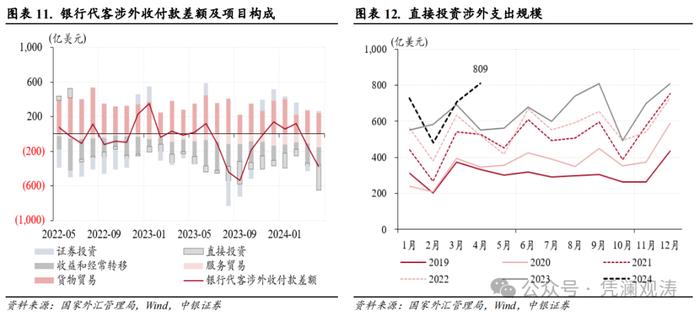

分项目看,直接投资是涉外收付款逆差环比扩大的主要贡献项。4月份,直接投资涉外收付款延续2022年7月份以来逆差态势,但逆差规模由上月34亿飙升至295亿美元,创历史新高,贡献了银行代客涉外收付款逆差增幅的101%(见图表11)。其中,直接投资涉外收入环比减少159亿至514亿美元,处于历史同期正常范围内,而涉外支出不降反增,较上月增加102亿至809亿美元,创历史新高(见图表12)。由于银行代客涉外收付中的直接投资统计涵盖了关联企业债务的往来,该项涉外支出环比增幅相当于人民币涉外支出增幅的84%,因此,直接投资逆差扩大同样体现了人民币融资成本相对较低的影响。

4月份,服务贸易涉外收付款逆差由上月112亿增至153亿美元,贡献了银行代客涉外收付款逆差增幅的17%,是涉外收付款逆差环比扩大的第二大贡献项(见图表11),为2019年9月份以来新高,相当于2019年同期逆差规模的89%。其中,涉外支出由上月389亿增至416亿美元,同比增长38%,更是创下历史同期新高。需关注该项目反映的个人因私用汇的变化。

4月份,证券投资涉外收入环比增加85亿美元,大于涉外支出增幅38亿美元,带动证券投资涉外收付款由上月逆差63亿美元转为顺差24亿美元,对银行代客涉外收付款逆差增加为负贡献36%(见图表11)。

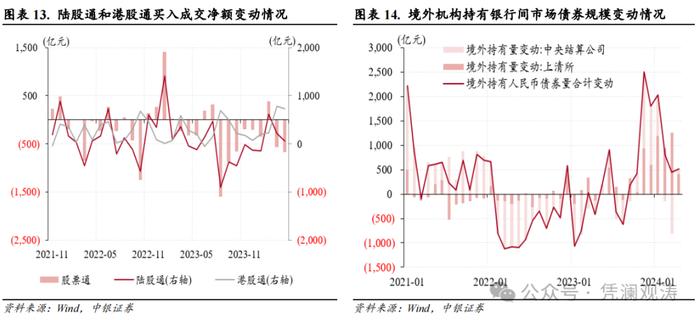

当月,陆股通(北上)资金净流入规模继续收窄,由2月份的607亿先后降至3、4月份的220亿和60亿元,而由于港股上涨势头强劲,港股通(南下)资金净流入规模仅由上月786亿小幅降至735亿元,港股通与陆股通累计净买入成交额轧差后,股票通项下资金净流出规模由上月566亿扩大至675亿元(见图表13)。

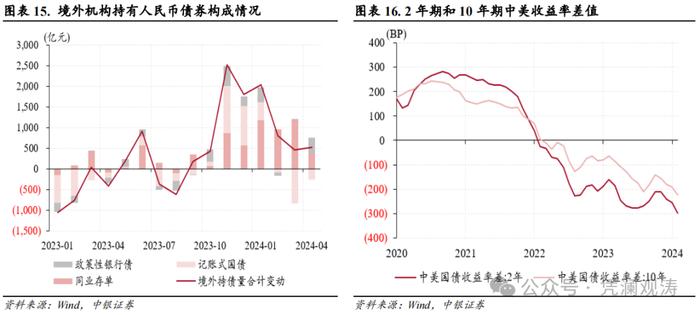

当月,境外机构持有银行间市场债券余额连续8个月增加,净增持规模由上月450亿增至513亿元(见图表14)。分券种看,4月份同业存单收益率均值环比回落13.5个基点,大于同期限国债和国开债收益率降幅7.6、2.4个基点,境外机构放缓增持同业存单,净增持规模由上月1188亿降至374亿元,但加大增持政策性银行债力度,净增持规模由上月5亿扩大至378亿元;在中美利差倒挂程度进一步加深背景下,境外机构继续减持国债,但减持规模由833亿降至270亿元(见图表15、16)。

境内外汇供求失衡加剧,外汇市场重现顺周期羊群效应

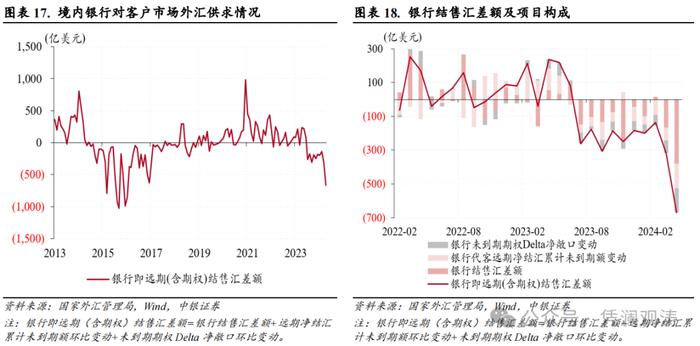

4月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)连续第10个月出现逆差,且逆差规模由上月318亿扩大至669亿美元,创2016年2月份以来新高,历史排名位列第六(见图表17)。

分项目看,银行代客结售汇同样是连续第10个月出现逆差,逆差规模由上月204亿增至367亿美元,位列历史第八位,贡献了银行结售汇逆差增幅的46%;银行自身结售汇由上月顺差38亿转为逆差14亿美元,贡献率为15%;银行外汇衍生品交易合计净卖出外汇288亿美元,较上月增加137亿美元,贡献率为39%(见图表18)。

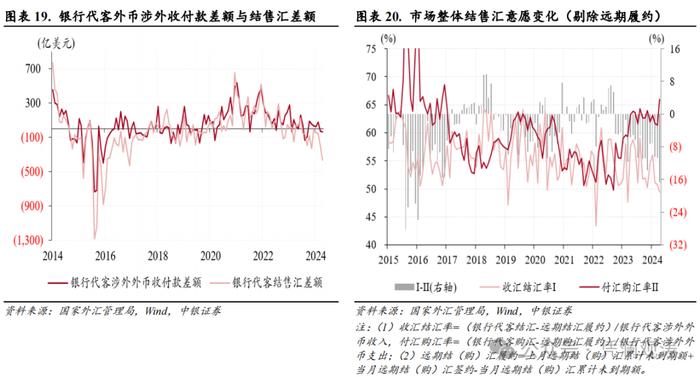

4月份,银行代客涉外外币收付款逆差基本平衡,但结售汇逆差环比增加162亿美元,逆差规模创2017年以来新高(见图表19)。这与市场主体即期结汇意愿减弱、购汇意愿增强有关,显示当月外汇市场确有顺周期羊群效应迹象:剔除远期履约额之后的收汇结汇率连续三个月回落,4月份降至49.4%,环比回落1.4个百分点,为2023年4月份以来新低,为历史第四低;付汇购汇率结束了此前两个月的回落态势,环比上升4.6个百分点至66.0%,为2017年以来新高(见图表20)。4月份,金融机构境内外汇存款环比增加119亿美元,环比、同比分别多增121亿和302亿美元。

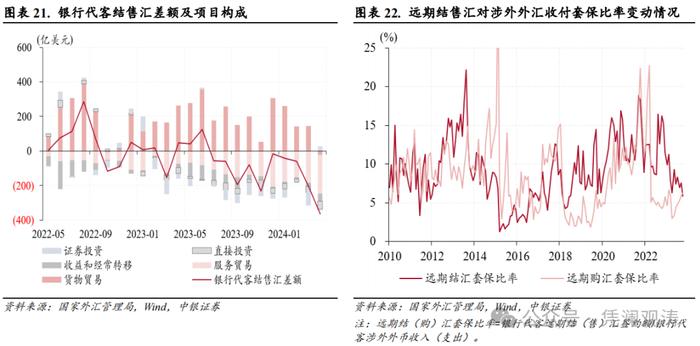

4月份,货物贸易结售汇由上月顺差144亿美元转为逆差23亿美元,为2022年11月份以来首次逆差,贡献了银行代客结售汇逆差环比增加额的70%,为第一大贡献项(见图表21)。同期,货物贸易收付款顺差为245亿美元,环比仅减少31亿美元。两项数据出现明显背离,同样反映了外贸企业结售汇意愿变化。当月,货物贸易结汇占涉外收入比重环比回落2.4个百分点,而货物贸易售汇占涉外支出比重则上升3.3个百分点。

4月份,服务贸易结售汇逆差由上月183亿增至224亿美元,贡献了银行代客结售汇逆差增幅的17%,为第二大贡献项(见图表21)。其中,服务贸易售汇额由上月302亿增至332亿美元,与服务贸易结售汇逆差同创2017年7月份以来新高,且均为历史同期新高。当月,服务贸易涉外收付逆差小于结售汇逆差71亿美元。而据人民银行统计,同期住户外汇存款增加了24亿美元,环比、同比分别多增11亿和35亿美元。这或意味着部分个人购汇并非申报的服务贸易支出用途,而变成了个人境内外汇存款增加。

从远期交易看,4月份,银行代客远期结汇签约环比减少51亿美元,远期购汇签约增加11亿美元,导致远期净结汇额时隔18个月后重新转负。当月,远期结汇套保比率环比回落1.7个百分点至5.8%,远期购汇套保比率连续6个月上升,环比上升0.4个百分点至6.3%,是2022年10月份(宣布上调远期售汇业务外汇风险准备金率的次月)以来首次大于远期结汇套保比率(见图表22)。在中美利差倒挂程度加深情况下,1年期远掉期点数均值由上月-2651个基点降至-2799个基点,而远期购汇套保比率不降反升,反映了相关主体存在人民币贬值预期。

鉴于4月份境内外汇市场出现前述新变化,央行再次释放汇率维稳信号。4月18日,央行副行长、外汇局局长朱鹤新在国新办新闻发布会上重申,“保持人民币汇率基本稳定的目标和决心是不会变的,人民币汇率有基础、有条件保持基本稳定”,强调“坚决对顺周期行为予以纠偏,防止市场形成单边预期并自我强化,坚决防范汇率超调风险”【2】。

不过,由于近年来中国民间部门货币错配程度明显改善,市场主体对汇率波动的容忍度和适应性更强,境内外汇市场韧性总体好于“8.11”汇改初期的2015和2016年。这是本轮人民币汇率承压过程中,政府部门并未重拾资本外汇管制手段的根本原因。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

注释:

【1】http://www.safe.gov.cn/safe/2024/0517/24400.html

【2】http://www.safe.gov.cn/safe/2024/0418/24252.html