亞洲貨幣動盪加劇,境內供求失衡擴大——4月外匯市場分析報告

分析師:管濤(中銀證券全球首席經濟學家)

分析師:劉立品

研報發佈時間:2024年5月20日

摘 要

4月份,美聯儲緊縮立場重估導致亞洲外匯市場動盪。人民幣匯率維穩政策像二十多年前一樣,在亞洲地區依然扮演了“穩定器”角色,避免了競爭性貶值和信心危機傳染。

4月份,在岸人民幣融資成本相對較低,導致跨境人民幣資金淨流出增加、直接投資跨境收支逆差亦創歷史新高。當月,服務貿易逆差擴大,但證券投資轉爲淨流入。

4月份,境內外匯供求失衡加劇,銀行結售匯逆差創2016年2月以來新高,歷史排名位列第六,外匯市場重現順週期羊羣效應跡象。服務貿易結售匯相對跨境收付逆差出現較大背離,或意味着個人以服務貿易支出用途購匯,變成了外匯存款持有。

由於4月份境內外匯市場出現新的變化,央行再次釋放匯率維穩信號。但外匯市場韌性總體好於2015年“8.11”匯改初期,這是本輪人民幣匯率承壓過程中,政府部門並未重拾資本外匯管制手段的根本原因。

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復甦不如預期

正文

5月17日,國家外匯管理局發佈了2024年4月份外匯收支數據。現結合最新數據對4月份境內外匯市場運行情況具體分析如下:

美聯儲緊縮立場重估導致亞洲外匯市場動盪,人民幣匯率繼續承壓

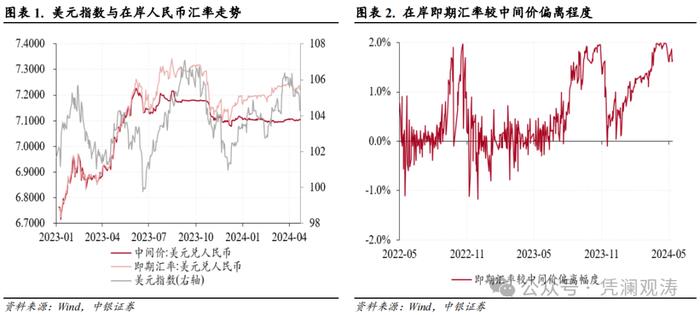

4月份,美國通脹就業數據再度超出市場預期,疊加鮑威爾暗示美聯儲不會急於降息,導致市場對美聯儲降息預期再度收斂,驅動美元指數從上月末104.5升至106.3,累計上漲1.8%(見圖表1),2年期和10年期美債收益率分別從4.6%、4.2%升至5.0%、4.7%。

受此影響,以日元、韓元、印度盧比爲代表的亞洲貨幣普遍承壓,紛紛創了近年來甚至近幾十年來的新低。一時間,“亞洲金融危機”和“亞洲貨幣保衛戰”的說法又甚囂塵上。爲穩定印尼盧比匯率,4月24日印尼央行超預期加息25個基點,爲今年首次加息。4月底,日元匯率跌破160比1,不斷刷新三十四年新低,引發日本央行再度入市干預。韓國央行5月初公佈的數據顯示,4月份韓國外匯儲備餘額減少近60億美元,降幅創下19個月來新高,顯示韓國央行或通過外匯干預抑制韓元貶值。

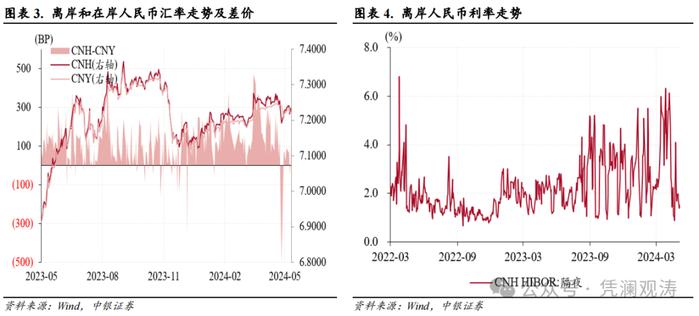

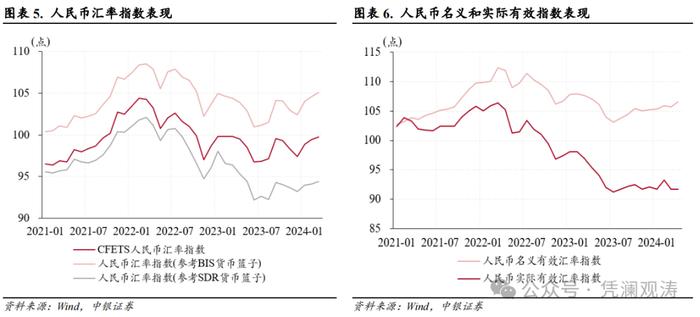

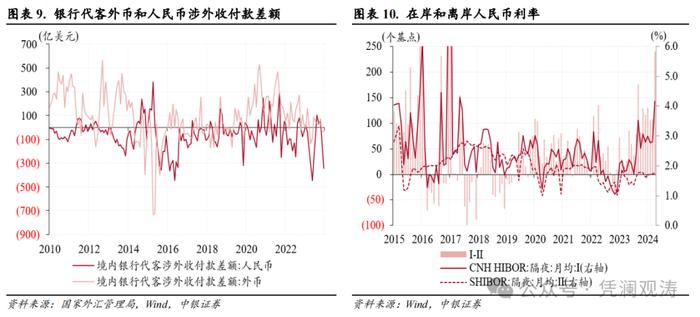

在此背景下,人民幣貶值壓力進一步加大。4月份,中間價仍然在7.10附近窄幅震盪,即期匯率(境內銀行間市場下午四點半收盤價,下同)從上月末7.2232跌至7.2416,累計分別貶值0.2%、0.3%(見圖表1)。當月,即期匯率較中間價日均偏離程度由上月1.48%擴大至1.95%,20個交易日中有12個交易日的偏離程度接近上限2%,其餘8個交易日偏離程度爲1.9%(見圖表2)。不過,境內外匯差有所收窄,CNH較CNY日均偏離程度由上月+177個基點降至+166個基點(見圖表3)。這或與離岸人民幣流動性收緊有關,當月隔夜CNH HIBOR利率均值由上月2.81%升至4.16%,創2017年6月以來新高(見圖表4)。

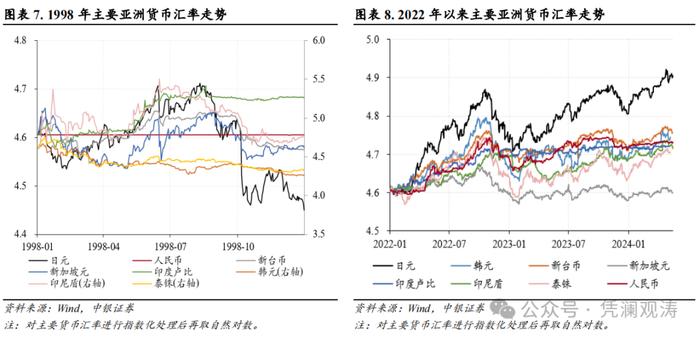

由於人民幣兌美元雙邊匯率保持了基本穩定,4月份人民幣多邊匯率指數延續前三個月升勢,CFETS人民幣匯率指數、參考BIS和SDR貨幣籃子的人民幣匯率指數分別上漲了0.7%、0.9%、0.4%,漲幅分別較上月擴大0.3個、0.4個、0.03個百分點(見圖表5)。當月,國際清算銀行(BIS)公佈的人民幣名義有效匯率指數環比上漲0.8%,實際有效匯率指數下跌-0.1%,但跌幅較上月收窄1.6個百分點(見圖表6)。

值得指出的是,儘管日元連年大幅下挫,但與亞洲金融危機時期不同,其他主要貨幣跌幅明顯小於日元(見圖表7、8)。這主要是因爲亞洲金融危機爆發以後,隨着日本與中國在亞洲地區的經濟和金融影響力此消彼長,越來越多的亞洲貨幣錨定人民幣而非日元。因此,當前人民幣匯率維穩政策像二十多年前一樣,在亞洲地區扮演了“穩定器”角色,避免了競爭性貶值和信心危機傳染。

進入5月份以來,包括人民幣在內的亞洲貨幣貶值壓力有所緩解。5月1日FOMC會議新聞發佈會上,鮑威爾表示,“通脹數據高於預期,意味着我們可能要更久才能對降息有信心,比預想的更久”“我對今年是否會降息沒有太大的信心”,不過同時也排除了下次會議加息的可能性。加之4月份新增非農就業數據大幅回落,市場對美聯儲降息預期再度升溫,美元指數明顯回調。截至5月17日,日元匯率升破156,較上月底累計升值1.36%;人民幣匯率中間價微漲0.03%,即期匯率升值0.24%,即期匯率較當日中間價日均偏離程度收窄至1.7%,CNH相對CNY轉爲偏升值方向,日均偏離-31個基點。

跨境人民幣資金淨流出增加,直接投資跨境收支逆差創歷史新高,服務貿易逆差擴大,但證券投資轉爲淨流入

4月份,銀行代客涉外收付款延續逆差,逆差規模由上月145億增至382億美元,位列歷史第九位。分幣種看,外幣和人民幣收付款均爲逆差,不過外幣逆差僅由上月32億增至36億美元,而由於人民幣涉外收入減少、支出增加,人民幣收付款逆差由上月112億增至346億美元,處於歷史第五位(見圖表9)。根據外匯局解釋,跨境人民幣淨流出增多,主要體現了人民幣融資成本相對較低的影響【1】。當月,隔夜CNH HIBOR利率較SHIBOR利率日均偏離程度擴大至+240個基點,環比擴大了133個基點,創2017年2月份以來新高(見圖表10)。

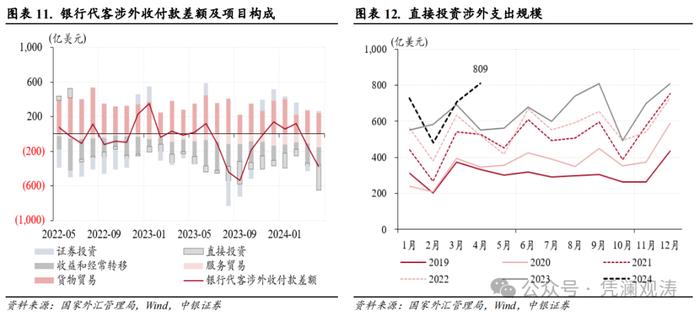

分項目看,直接投資是涉外收付款逆差環比擴大的主要貢獻項。4月份,直接投資涉外收付款延續2022年7月份以來逆差態勢,但逆差規模由上月34億飆升至295億美元,創歷史新高,貢獻了銀行代客涉外收付款逆差增幅的101%(見圖表11)。其中,直接投資涉外收入環比減少159億至514億美元,處於歷史同期正常範圍內,而涉外支出不降反增,較上月增加102億至809億美元,創歷史新高(見圖表12)。由於銀行代客涉外收付中的直接投資統計涵蓋了關聯企業債務的往來,該項涉外支出環比增幅相當於人民幣涉外支出增幅的84%,因此,直接投資逆差擴大同樣體現了人民幣融資成本相對較低的影響。

4月份,服務貿易涉外收付款逆差由上月112億增至153億美元,貢獻了銀行代客涉外收付款逆差增幅的17%,是涉外收付款逆差環比擴大的第二大貢獻項(見圖表11),爲2019年9月份以來新高,相當於2019年同期逆差規模的89%。其中,涉外支出由上月389億增至416億美元,同比增長38%,更是創下歷史同期新高。需關注該項目反映的個人因私用匯的變化。

4月份,證券投資涉外收入環比增加85億美元,大於涉外支出增幅38億美元,帶動證券投資涉外收付款由上月逆差63億美元轉爲順差24億美元,對銀行代客涉外收付款逆差增加爲負貢獻36%(見圖表11)。

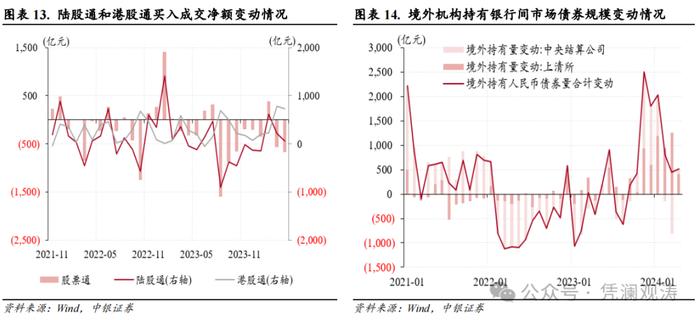

當月,陸股通(北上)資金淨流入規模繼續收窄,由2月份的607億先後降至3、4月份的220億和60億元,而由於港股上漲勢頭強勁,港股通(南下)資金淨流入規模僅由上月786億小幅降至735億元,港股通與陸股通累計淨買入成交額軋差後,股票通項下資金淨流出規模由上月566億擴大至675億元(見圖表13)。

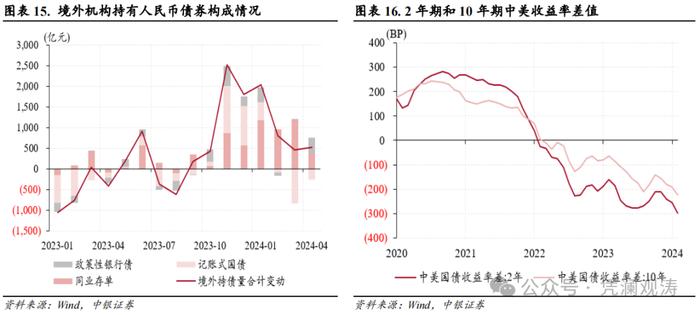

當月,境外機構持有銀行間市場債券餘額連續8個月增加,淨增持規模由上月450億增至513億元(見圖表14)。分券種看,4月份同業存單收益率均值環比回落13.5個基點,大於同期限國債和國開債收益率降幅7.6、2.4個基點,境外機構放緩增持同業存單,淨增持規模由上月1188億降至374億元,但加大增持政策性銀行債力度,淨增持規模由上月5億擴大至378億元;在中美利差倒掛程度進一步加深背景下,境外機構繼續減持國債,但減持規模由833億降至270億元(見圖表15、16)。

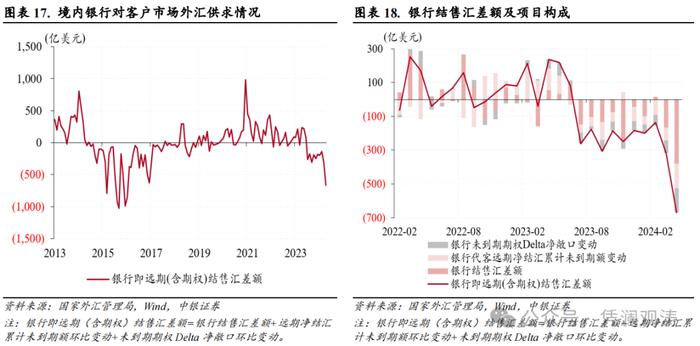

境內外匯供求失衡加劇,外匯市場重現順週期羊羣效應

4月份,反映境內主要外匯供求關係的銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)連續第10個月出現逆差,且逆差規模由上月318億擴大至669億美元,創2016年2月份以來新高,歷史排名位列第六(見圖表17)。

分項目看,銀行代客結售匯同樣是連續第10個月出現逆差,逆差規模由上月204億增至367億美元,位列歷史第八位,貢獻了銀行結售匯逆差增幅的46%;銀行自身結售匯由上月順差38億轉爲逆差14億美元,貢獻率爲15%;銀行外匯衍生品交易合計淨賣出外匯288億美元,較上月增加137億美元,貢獻率爲39%(見圖表18)。

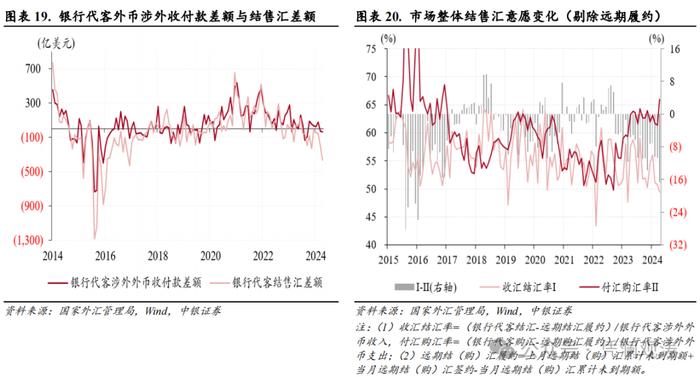

4月份,銀行代客涉外外幣收付款逆差基本平衡,但結售匯逆差環比增加162億美元,逆差規模創2017年以來新高(見圖表19)。這與市場主體即期結匯意願減弱、購匯意願增強有關,顯示當月外匯市場確有順週期羊羣效應跡象:剔除遠期履約額之後的收匯結匯率連續三個月回落,4月份降至49.4%,環比回落1.4個百分點,爲2023年4月份以來新低,爲歷史第四低;付匯購匯率結束了此前兩個月的回落態勢,環比上升4.6個百分點至66.0%,爲2017年以來新高(見圖表20)。4月份,金融機構境內外匯存款環比增加119億美元,環比、同比分別多增121億和302億美元。

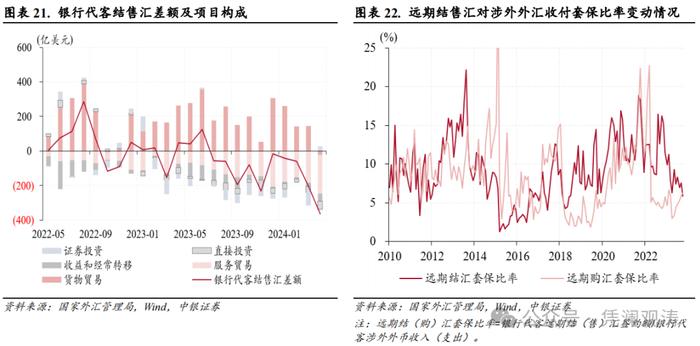

4月份,貨物貿易結售匯由上月順差144億美元轉爲逆差23億美元,爲2022年11月份以來首次逆差,貢獻了銀行代客結售匯逆差環比增加額的70%,爲第一大貢獻項(見圖表21)。同期,貨物貿易收付款順差爲245億美元,環比僅減少31億美元。兩項數據出現明顯背離,同樣反映了外貿企業結售匯意願變化。當月,貨物貿易結匯佔涉外收入比重環比回落2.4個百分點,而貨物貿易售匯佔涉外支出比重則上升3.3個百分點。

4月份,服務貿易結售匯逆差由上月183億增至224億美元,貢獻了銀行代客結售匯逆差增幅的17%,爲第二大貢獻項(見圖表21)。其中,服務貿易售匯額由上月302億增至332億美元,與服務貿易結售匯逆差同創2017年7月份以來新高,且均爲歷史同期新高。當月,服務貿易涉外收付逆差小於結售匯逆差71億美元。而據人民銀行統計,同期住戶外匯存款增加了24億美元,環比、同比分別多增11億和35億美元。這或意味着部分個人購匯並非申報的服務貿易支出用途,而變成了個人境內外匯存款增加。

從遠期交易看,4月份,銀行代客遠期結匯簽約環比減少51億美元,遠期購匯簽約增加11億美元,導致遠期淨結匯額時隔18個月後重新轉負。當月,遠期結匯套保比率環比回落1.7個百分點至5.8%,遠期購匯套保比率連續6個月上升,環比上升0.4個百分點至6.3%,是2022年10月份(宣佈上調遠期售滙業務外匯風險準備金率的次月)以來首次大於遠期結匯套保比率(見圖表22)。在中美利差倒掛程度加深情況下,1年期遠掉期點數均值由上月-2651個基點降至-2799個基點,而遠期購匯套保比率不降反升,反映了相關主體存在人民幣貶值預期。

鑑於4月份境內外匯市場出現前述新變化,央行再次釋放匯率維穩信號。4月18日,央行副行長、外匯局局長朱鶴新在國新辦新聞發佈會上重申,“保持人民幣匯率基本穩定的目標和決心是不會變的,人民幣匯率有基礎、有條件保持基本穩定”,強調“堅決對順週期行爲予以糾偏,防止市場形成單邊預期並自我強化,堅決防範匯率超調風險”【2】。

不過,由於近年來中國民間部門貨幣錯配程度明顯改善,市場主體對匯率波動的容忍度和適應性更強,境內外匯市場韌性總體好於“8.11”匯改初期的2015和2016年。這是本輪人民幣匯率承壓過程中,政府部門並未重拾資本外匯管制手段的根本原因。

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復甦不如預期。

註釋:

【1】http://www.safe.gov.cn/safe/2024/0517/24400.html

【2】http://www.safe.gov.cn/safe/2024/0418/24252.html