車商貸資產分析報告彙編(三):汽車經銷商市場需求及資金模式分析

這次給大家帶來的星火錢包車商貸資產分析報告第三部分內容,此章節主要是對汽車經銷商的市場容量與需求進行解析,並研究其主流業務資金模式,以更好有效地提出相應的金融服務解決方案。

以下爲節選內容:

三、汽車經銷商行業概述

3.1經濟水平與車市需求概況

(1)區域經濟正相關經銷商佈局

2017年,全國實現GDP總量82萬億,經濟增長速率6.9%,全國省份排名前十有廣東、江蘇、山東、浙江、河南、四川、湖北、河北、湖南、福建,這些省份的GDP總產值以及增速在全國的省份中屬於較高水平,經濟水平高代表着地域的消費能力高,消費是拉動市場的一個重要因素,汽車作爲國民消費經濟第二大支柱性產業,消費能力是直接;影響汽車購買的因素,省份的GDP也決定了汽車經銷商的密度。

圖3-1.2017年全國省份GDP前十以及增速統計

從地域經濟角度來看,近期研究表明,區域GDP與汽車經銷商數量呈高度相關,從全國汽車經銷商的佈局情況來看,4S店—GDP/人口空間在我國主要體現在:①高4S店數量—高 GDP/人口的城市較少,多分佈在京津冀、長三角、珠三角地區;②低4S店數量—低GDP/人口的城市較多,多分佈在西藏、甘肅、新疆;③低4S店數量—高GDP城市多分佈在長三角、京津冀、珠三角等城市羣附近,低4S店數量—高人口城市多分佈在河北、河南。如下圖所示,數據表現結論表明,GDP與4S店的分佈情況呈現高度相關性。

圖3-2.4S店—GDP/人口空間在我國表現特徵圖

(2)車市現狀誘發車商貸產品機遇

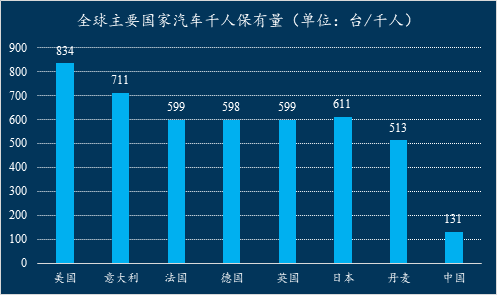

汽車保有量高度不飽和:從千人車輛保有量指標出發,數據顯示,我國 2016年汽車千人保有量131 輛,與美國的834輛,日本的611輛以及丹麥的513輛還有較大差距,我國汽車保有量水平離發達國家還有較大距離,與全球汽車保有量水平持平,總體而言我國汽車消費市場未來還是有很大的增長空間。

圖3-3.全球主要國家汽車千人保有量

現以湖南省爲例,通過汽車經銷商的分佈情況以及湖南省的區域經濟水平,預測全國車商貸產品的市場前景。根據國家統計局相關數據,近十年,湖南人口數量以每年50萬的增長速度增加,而汽車的百人保有量也會隨着經濟水平的不斷上升而上升,當前的人均GDP和人均可支配收入能夠支撐起來的湖南省百人汽車保有量是9.59輛車,而全國的平均水平則是13輛車,則表明湖南平均的百人汽車保有量水平遠遠低於全國水平,湖南省的經濟水平在全國排名第九,但是百人汽車保有量比全國平均水平要低,從數據層面,湖南汽車銷售市場存在市場較大新增機會。

圖3-4.湖南省各地級市汽車保有量以及百人保有量

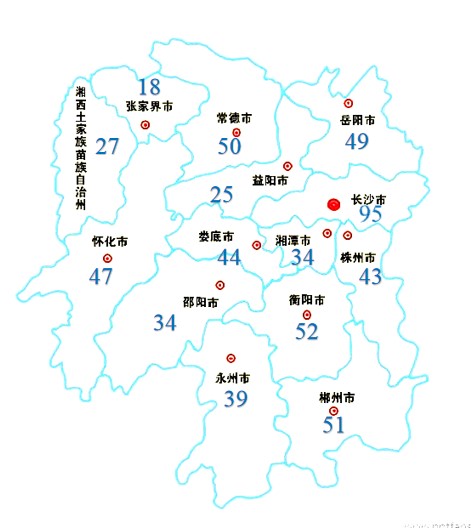

車商布點斷層:湖南省下屬的十四個行政區域4S店的分佈如上表所示,全省一共有962家4S店,其中省會城市長沙遙遙領先於其他各州市,長沙市全市能統計到的4S店是302家,屬於4S店密集程度的第一梯隊,屬於第二梯隊的是常德、衡陽、岳陽、郴州、懷化、株洲,分別有71家、70家、63家、65家、64家、61家,第三梯隊則是湘潭、婁底、永州、邵陽、湘西、益陽、張家界七個市,分別有45家、51家、46家、43家、32家、30家、19家,湖南省各個地級市分佈的4S店出現了比較明顯的分層現象,從常住人口分佈以及在滿足各地級市人口的汽車需求量上,湖南省的各個行政區域依然還有較大的發展潛力,這對汽車經銷商的佈局帶來了挑戰,作爲銀行的補充產品,車商貸在經銷商豐富低於佈局的同時能夠補充市場發展空間。

圖3-5.湖南省汽車經銷商分佈情況

汽車品牌佈局缺乏多樣化:湖南省汽車品牌分佈情況如上圖所示,長沙市在湖南省所有的102個汽車品牌中佔有95個品牌,汽車品牌種類比較齊全,其次是衡陽、郴州以及常德這三個地級市,其他地級市的汽車品牌依然不能夠滿足當地人民對汽車品牌多樣化需求。

圖3-6.湖南省汽車品牌分佈

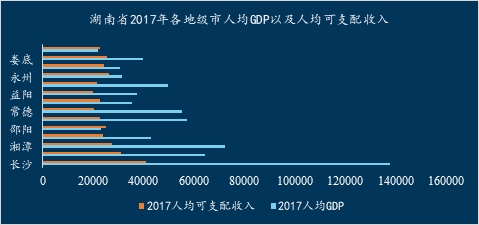

地域經濟水平與車商發展不相符:湖南省的4S店相較於全國市場總量而言,佔比是2.8%,2017年末,最新數據統計顯示湖南省民用汽車保有量是688.9萬輛,最新人口普查數據顯示2017年末湖南省常住人口6783萬,人均GDP以及人均可支配收入如下圖所示,2017年湖南省人均GDP是5萬,人均可支配收入是2.5萬,與全國居民平均可支配收入持平,人均經濟水平與全國水平持平,而汽車百人保有量落後於全國平均水平,在汽車消費方面湖南省發展需進一步加強。

圖3-7.湖南省2017年各地級市人均GDP以及人均可支配收入

車商需求量刺激車商貸產品發展:如下圖所示,湖南省每月汽車銷售量均值是在6.8萬輛汽車,平均每年的銷售總量是81.6萬輛,對於湖南省962個4S店而言,平均到每個4S店的銷量是71輛左右,按照當前全國汽車經銷商的庫存深度係數1.92計算,每家汽車經銷商庫存車輛最少是140輛左右,市面上車輛均價在13萬左右,所以平均一個汽車經銷商需要的庫存資金是1820萬週轉,湖南省962個汽車經銷商中,通常4S店的週轉資金都來源於銀行以及廠商金融,能拿到廠商金融的資金一般屬於比較優質的4S店,主要來源於銀行,銀行走的是三方金融模式,主要以承兌匯票爲主,承兌匯票一般是六個月爲主,且一般會收取20%-25%的保證金作爲開票資金,星火錢包車商貸則主要是補充車商對承兌匯票保證金資金的需求而設立的產品。就湖南省而言,需要補充承兌資金的車商大概有70%的市場需求量,按照25%的保證金比例,湖南省汽車經銷商承兌匯票保證金單月市場需求量有12.62億,針對於全國市場而言,湖南省只佔據了2.8%的市場份額,推算全國單月有451億的市場需求,所以車商貸的市場需求是龐大的。

圖3-8.全國各省份平均月銷量

3.2汽車經銷商資金需求模式介紹

汽車經銷商的資金需求主要來源於庫存融資貸款、承兌匯票保證金、日常運營資金,目前市場上汽車經銷商的庫存融資渠道主要是銀行、廠家金融、以及其他三方金融機構,下面詳細介紹這三種資金方與汽車經銷商的合作模式,重點介紹銀行與車商的合作模式。

(1)“銀企貿”的“三方協議”模式

汽車行業三方協議融資模式是經銷商向銀行申請授信,銀行通過廠家的建議給予經銷商綜合授信額度,匯票相對應的汽車合格證由廠家、銀行雙方共同指定的監管單位視經銷商在銀行的保證金賬戶中銷售回款情況,分批次向其提供合格證。主要包括以下幾個要點:

授信方式:包括開立銀行承兌匯票、商業承兌匯票保貼以及發放流動資金貸款。銀行承兌匯票承兌人爲銀行,開票人爲經銷商,收款人爲廠家,開立銀行承兌匯票保證金爲票面金額的20%;商業承兌匯票保貼,僅限於銀行保貼的商業承兌匯票,經銷商向銀行申請保貼時,經銷商須將票面金額20%的款項存入相應保證金帳戶,商票保貼額度納入銀行給予的綜合授信額度內;發放流動資金貸款時,貸款用途定向用於經銷商向廠家支付購車款,貸款利率按照基準利率來規定。

保證金比例:保證金比例一般爲20%~30%。

票據、貸款期限:一般爲3-6個月。

授信金額:授信金額以單筆具體業務爲準,銀行單筆授信敞口(即銀行給予經銷商綜合授信額度去除相應保證金金額以外的授信部分)不高於該筆授信項下購銷合同金額的80%。在有效期內經銷商可循環使用上述授信額度。

優勢:一是手續簡便 ;二 是做到了專款專用 ,車輛售出立即還款,避免了信貸資金被挪用 ;三是部分產品採用法透模式,授信額度可以循環使用,一次授信,多次提款。

劣勢 :一是部分車型庫存週轉期較長,超出了承兌匯票期限,對經銷商營運資金的充足度提出要求;二是車輛合格證質押的擔保力度弱於抵押擔保 。

圖3-9.“銀企貿”的“三方協議”模式

(2)銀行流動性資金貸款

流動資金貸款是爲滿足生產經營者在生產經營活動中短期資金需求,保障生產經營活動正常進行而發放的貸款 。對汽車經銷商而言,大多爲一年期以內的短期流動資金貸款,

一般由經銷商屬地銀行提供授信,往往需要落實抵押擔保措施。其主要優勢是融資成本較低,手續簡便、週轉性較強。劣勢則是該類信貸業務不具備汽車供應鏈金融的屬性,容易產生汽車經銷商在車輛售出後將貸款資金挪用以及短期融資用於長期固定投資的風險。

(3)汽車廠家財務公司融資模式

汽車廠家財務公司貸款:由於汽車廠家財務公司不具備開具承兌匯票的能力,並且汽車廠家財務公司資金成本較高,因此汽車廠家的財務公司相對來講利息較高。但是汽車廠家的財務公司基本只針對本汽車廠家品牌經銷商進行授信,因此在授信的門檻上來講,是比較容易的。

(4)第三方金融機構授信

除了銀行、廠商金融兩個資金渠道,汽車經銷商還可以採用以下渠道獲得融資:經銷商集團財務公司借貸,如廣匯、龐大等汽車集團公司;民間資金,如P2P,部分汽車經銷商也會採用此種融資模式。第三方金融的貸款優勢主要是簡便快捷,劣勢金成本比較高,且授信額度也會較銀行的低一些。

(5)車商貸作爲補充產品的體現

在上述的汽車經銷商的資金合作模式中,車商貸作爲銀行庫存融資的一個補充產品主要切入的點有三個方向:一是車商向銀行貸款所需要的20%-30%的保證金,對於一個月需要2000萬整車庫存 資金的車商而言則需要400-600萬的保證金資金,這部分很多車商是很難拿的出來的,這是車商貸產品一個補充的點;二是車商在承兌匯票到期之後總有一部分車是賣不出去的,爲了緩解承兌匯票到期的壓力,車商貸產品可以爲其補充救急資金。三是能夠爲車商貸產品帶來機會的是日常的運營資金補充,數據表明,90%的經銷商日常的利潤不能100%覆蓋員工工資、場地以及水電等綜合費用的,加上廠商返利週期長,日常運營資金也成爲車商貸產品的一個突破方向。

星火錢包所精選的車商標的90%以上均是基於在銀行或者廠商的風險授信和星火錢包風控團隊自主研發的CFC汽車經銷商金融風控體系雙重風控的情況下對車商進行授信的,整體車商風險把控嚴密,資產質量優質。

查看原文 >>