【中金固收·信用】尋找境外溢價空間——中資美元債4月市場回顧 20190508

作者

張爍文聯繫人,SAC執業證書編號:S0080117110092

東旭分析員,SAC執業證書編號:S0080117080019

陳健恆分析員,SAC執業證書編號:S0080511030011;SFC CE Ref: BBM220

摘要

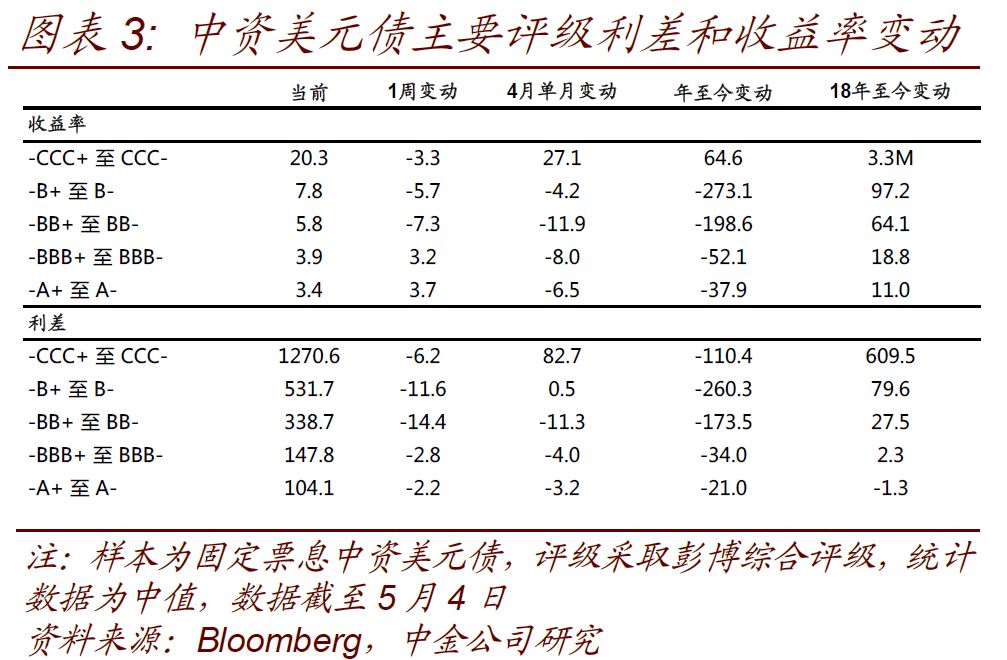

市場回顧:收益率先升後降,利差震盪走平

4月美債收益率先上後下,整體在窄幅區間震盪。中資美元債收益率跟隨美債收益率也呈現先升後降態勢,其中投資級收益率從3.83%波動下行至3.81%,投機級收益率從8.16%下行至8.04%,目前分別處於歷史45%和24%分位數。信用利差方面,上半月回調走闊,下半月呈現收縮態勢,月底基本收於月初水平,整體呈現震盪行情。可以看到,在經歷去年底以來高歌猛進的普漲行情後,4月份市場呈現一定波動,多空雙方有所博弈,全月收益率波動下行,利差震盪走平。從各評級和行業板塊看,4月BB大檔表現較優,房地產板塊全月總回報率0.5%,其中投資級回報率高於高收益,城投方面評級公司下調多家城投評級,不過市場反應較爲平靜,主要與市場隱含定價已反映真實評級有關。

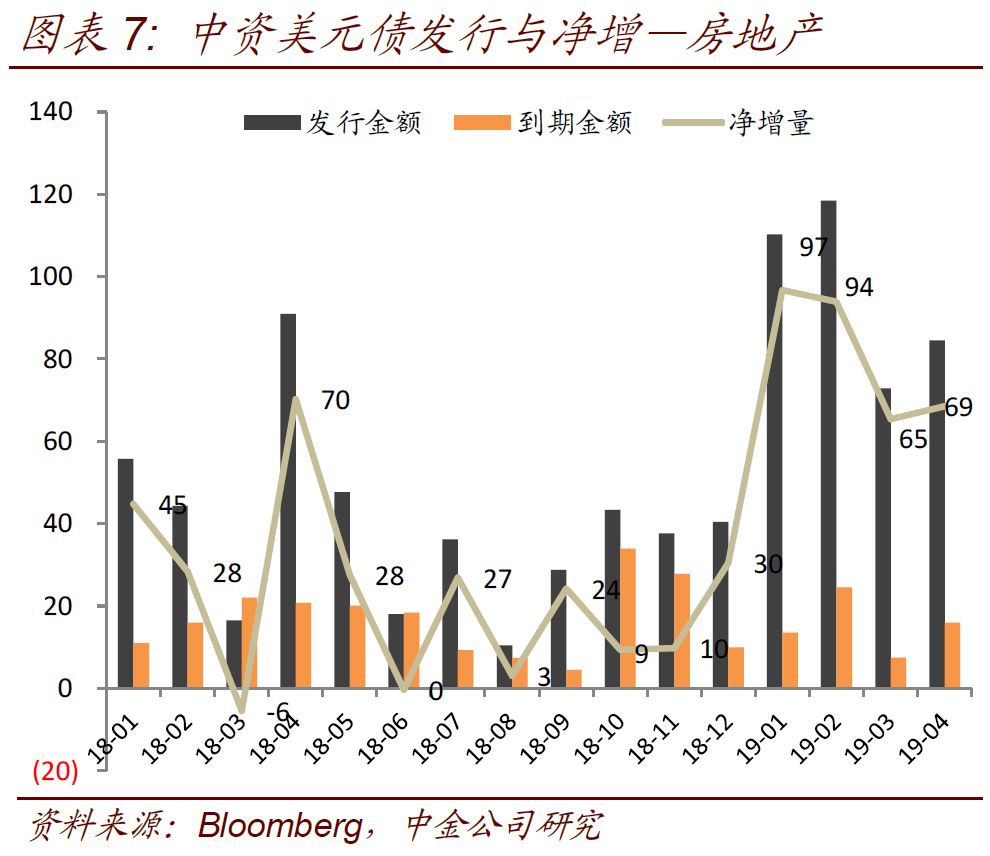

一級發行來看,4月中資美元債(不含CD)發行量總計234.41億元,較上月環比提高49%,單月發行量再創今年以來的新高,其中房地產、軟件服務、金融和城投的發行量佔比分別爲36%、30%、19%和7%,合計佔比達93%。本月房地產發行佔比有所下降,發行主體基本爲高收益主體,軟件服務行業本月供給主要由騰訊貢獻,城投板塊投資級認購情緒較高,新債定價普遍較窄。另外從本月新債上市後表現看已逐步出現分化,部分新債上市後表現不佳。

尋找境外溢價空間

基準利率來看,美債收益率中樞或逐步下行。4月中資美元債市場開始出現一定波動,高收益板塊一度呈現sell-off態勢,而後多頭回補使得全月利差震盪走平。站在當前點位上,我們認爲有以下幾點可能值得注意:(1)高估值市場中控風險不容忽視:由於市場估值和成交量此前均已上了一個臺階,回撤風險則是投資者需謹防和正視的;(2)對於定價較窄和高彈性/高股性品種需提高警惕:定價較窄的高估值品種,定價可能並未充分反映基本面風險、利差保護弱的,建議投資者保持謹慎,此外高彈性/高股性品種由於其股性較強、本身波動較大,在牛市中後期對這類品種需保持警惕;(3)久期不宜過長,不建議大幅高於負債端久期,目前短久期安全度與性價比仍高於長久期;(4)部分高溢價品種的配置價值猶存:部分高溢價品種的配置價值依舊存在,尤其高票息短久期個券,在後市波動過程中的防禦性也較強,收益也較爲可觀,不過仍需控制好信用風險。

我們通過篩選境內外同類債券來挖掘境外溢價空間。從比較結果來看,板塊方面,目前房地產板塊境外均值和中位數收益率水平較境內均高出200bp以上,爲境外溢價空間較大的板塊,城投板塊目前境外較境內的平均溢價空間約50bp左右,較此前有所收窄,不過考慮到境外城投發行人資質整體高於境內城投,仍存在較高性價比。而對於電力、鐵路這類行業板塊,境外較境內收益率整體更低,基本沒有溢價空間。從房地產板塊來看,目前房地產板塊境外較境內的溢價個券主要集中在高收益主體,評級集中在B和BB大檔。其中部分主體溢價空間較爲可觀,且久期不長,存在一定套利空間,不過還需結合其他風險點綜合分析。另外,部分境外地產債收益率較境內已出現負溢價,性價比可能有所下降,值得投資者關注。從城投板塊來看,境外城投溢價大幅高於境內的主要集中在此前城投風險有所暴露的區域,包括江蘇鎮江、湖南等地,這些區域部分個券收益率高出境內可比債券500bp以上,反映投資者對這類債券較爲迴避。不過城投板塊中行政級別較高、重要程度較好、區域分佈優良的部分發行主體仍有不錯的溢價空間,值得挖掘。

熱點信用事件

4月中資美元債市場違約主體包括中民投和康得新,其中觸發交叉違約的一支美元債由建行香港提供SBLC(備用信用證),引起市場的較大關注。由於不少境內公司在境外發債時通過境內外銀行提供SBLC的增信方式來發行,而市場普遍將其信用等同於開證行信用,如若出現超預期因素而未能得到妥善處置,對包含SBLC的此類債券可能都會產生不小的影響。另外惠譽將天津物產主體評級由BBB大幅下調至B-,其美元債相應下跌。本月還有多家企業公佈交換要約,包括MI能源、當代置業、神州租車、中融信託和泛海控股,主要爲高收益主體,旨在延長債務期限、緩解流動性壓力。

市場回顧:收益率先升後降,利差震盪走平

4月美債收益率先上後下,整體在窄幅區間震盪。4月上旬美國多數經濟數據好於預期,包括非農、ISM製造業PMI等數據反彈幅度超預期,反映出美國1季度增長雖偏弱,但並沒有市場預期那麼差。疊加美股緩慢上行,市場風險偏好有所回升,美債相對承壓,收益率上行。轉入下旬後,一方面,德國4月IFO商業景氣指數遠低於預期,歐洲經濟數據整體偏弱,避險情緒仍在。另一方面,美國一季度GDP增速雖超預期,但內需偏弱,疊加一季度核心通脹數據疲軟,市場對聯儲降息預期再度升溫,推動美債收益率下行。截至4月最後一個交易日,10Y美債收益率回升至2.51%,較3月底上行10bp。

4月中資美元債收益率波動下降,利差震盪走平。4月美國美元債收益率繼續下行,新興市場高收益級美元債出現一定回調。中資美元債收益率有所波動,上半月收益率有所上行,下半月波動下降。其中投資級收益率從3.83%波動下行至3.81%,投機級收益率從8.16%下行至8.04%,目前分別處於歷史45%和24%分位數。信用利差方面,與收益率波動趨勢一致,上半月信用利差回調走闊,其中2年期以上的中長久期高收益債率先回調,下半月情緒修復,利差呈現收縮態勢,月底基本收於月初水平。其中中資投資級美元債信用利差全月小幅走闊1bp,投機級美元債信用利差小幅收窄1bp,目前分別處於歷史12%和38%分位數水平,呈現震盪行情。可以看到,在經歷去年底以來高歌猛進的普漲行情後,4月份市場呈現一定波動,多空雙方有所博弈,全月收益率波動下行,利差震盪走平。

從各評級表現來看,年初至今B大檔表現較優,收益率和利差分別下行273bp和260bp,反映牛市行情下投資者通過下沉資質博取更高收益。4月單月看,BB大檔表現更優於B檔:BB大檔單月收益率和利差分別下行12bp和11bp,此前大幅下行的B大檔債券本月利差基本持平甚至小幅上行,部分投資者獲利回吐。從行業板塊來看,根據iBoxx數據,房地產板塊總回報率爲0.5%,與一季度高收益地產債表現大幅優於投資級不同,本月投資級地產商回報率0.7%,高於高收益地產商回報率0.4%,投資偏好出現一定切換。部分高收益長久期地產債在經過此前大幅上漲後收益率出現回調,如恒大2025年到期、票息8.75%的美元債本月收益率上行超過70bp。城投方面,惠譽於4月下調了包括天津城建、天津軌交、天津濱海新區和天津保稅在內的多家城投評級,標普亦將天津城投和天津軌交的評級展望調至負面(主要由於天津市經濟增長放緩,隨着負債上升,市政府信用趨弱等),不過由於這些城投的外部評級高於市場隱含評級,因此下調後市場表現較爲平靜。

一級市場:發行量再創新高

4月,中資美元債(不含CD)新發行債券約229.91億美元(按定價日統計),增發規模約4.5億美元,總計發行量234.41億元,較去年同期同比提升7%,較上月環比提高49%,發行量再創今年以來的單月新高(如圖表6)。不過由於今年前四個月到期量高於去年同期,因此淨增量同比呈現下降。分行業來看,房地產、軟件服務、金融和城投的發行量佔比分別爲36%、30%、19%和7%,爲本月發行量佔比最高的四個行業,合計佔比達93%。具體來看:

- 房地產發行佔比有所下降,部分新債上市後表現不佳:根據彭博二級行業(剔除城投)口徑,房地產美元債4月含增發的發行量爲84.55億美元(圖表7),較上月環比上升16%。本月發行主體共19家,16家均爲高收益主體且主要集中在B檔,另外3家無評級。由於發行主體資質下沉,4月房地產行業平均發行利率較3月上行約177bp至10.2%,平均發行期限小幅縮短至3年。其中中國恒大本月發行量30億美元,佔比35%,其3年期、4年期NC2和5年期NC3的三筆新債定價分別爲9.5%、10%和10.5%,較同期恒大二級市場同期限存續債估值分別低約1bp,3bp和2bp,不過上市後收益率呈現上行。BB檔代表發行人新城控股4年期2億美元新債票面利率爲6.15%,較初始價收窄47.5個基點,由於定價過窄且久期較長,該券上市後表現不佳,目前到期收益率約6.64%,較發行價上行49bp。4月18日,新城控股公告稱獲得發改委批覆的10億美元外債額度用於置換境內外債務等,預計後續還將繼續發行。B檔代表發行人花樣年3年期2億美元新債定價爲12.375%,新債上市後二級市場收益率跟隨高收益板塊波動,目前最新到期收益率爲12.383%,亦高於發行價。此外,本月首次發行人大發地產發行362天1.2億美元無評級新債,爲當月地產債中期限最短的一支,發行價爲13.5%。大發地產爲港股上市公司,主要經營物業開發、物業租賃和管理等業務,區域集中於長三角一帶,18年EBITDA規模爲10億元,爲中小型地產商。

- 軟件服務本月發行佔比提高:本月軟件服務行業發行量達70億美元,爲該行業有史以來發行量最高的月份。其中騰訊控股本月發行60億美元新債,獲得訂單量超過270億美元,新債上市後交投活躍,收益率一度小幅走寬,不過目前基本已收窄至發行價以下。騰訊最新年報顯示,截至18年底,公司債務資本比32%,持有的現金及現金等價物爲978億元,短期債務爲268億元,流動性良好,目前穆迪、標普和惠譽評級分佈爲A1、A+和A+。另外10億美元新債供給主要是嗶哩嗶哩(5億美元)和寶尊電子商務(5億美元)貢獻,均爲可轉債。

- 城投投資級認購情緒高:本月城投發行量總計17.4億美元,淨增量7億美元,總體認購情緒較可,投資級認購情緒更高。根據我們瞭解的情況,後續待發的城投項目仍然較多,後續城投新發行將有所提高。本月城投高收益方面,代表券江蘇瀚瑞在經過3月底惠譽由B+下調至B評級且展望負面後(主要理由爲公司流動性和債務結構惡化,非受限資金遠低於19年到期債務,除非政府提供實質性支持,否則資質難以顯著改善),新發3年期、2.8億美元新債定價7.95%。投資級方面,本月共2個投資級發行人,其中成都天府新區投資集團有限公司(成都天投)爲首發主體,惠譽和穆迪評級分別爲BBB和Baa3。成都天投由四川省成都天府新區成都片區管理委員會財政和金融服務局全資持有,主要負責成都市天府新區的園區開發、基礎建設代建等業務,天府新區17年一般預算收入34.9億元,一般預算支出爲72.3億元,區域財政實力和平衡性一般。截至19月3月底,公司淨資產規模爲349億元,不過由於處於投資建設階段,公司近三年及一期自由現金流缺口215億元,目前債務資本比已達62%,18年含補貼的EBITDA規模爲2億元,盈利規模亦較小,好在短期債務佔比不高,流動性尚可。本次成都天投5年期、3億美元新債初始定價5%區域,最終發行價低至4.65%,較其境內剩餘期限4.57年18天府投資MTN002的中債估值低約12bp、較最近收盤價低約15bp,且較成都市級城投成都交通投資集團有限公司(惠譽BBB+)剩餘期限不足3年的美元債二級收益率低9bp。本次成都天投新債需求主要來自中資地方性銀行和私人銀行,較低的定價可能與投資級城投供給較爲稀缺及該板塊投資情緒較佳有關,而非強勁基本面驅動。對於此類定價新債,建議投資者謹慎對待。

從發行期限與平均發行利率來看(如圖表9),4月平均發行期限拉長至3.9年,發行人紛紛尋求更長期限的融資,平均票面利率隨之提高至6.93%。總體看本月發行量較高,一級認購情緒較可,不過一級新債上市後表現已逐步出現分化,對於部分定價較窄新債,上市後已有不少回調破發的情況出現。由於利差趨勢性收窄空間已較小,投資者在打新過程中需審慎判斷定價合理性,基於基本面的必要利差保護仍舊十分重要。

尋找境外溢價空間

基準利率來看,美債收益率中樞或逐步下行。月初美聯儲議息會議基調仍圍繞“保持耐心”,疊加主席鮑威爾講話表示通脹下降或因“暫時性”因素,稍顯鷹派,使市場對降息預期驟降。隨後非農數據顯示美國就業市場依舊強勁,但由於市場此前已充分price in在美債收益率變動中(接連三日上行),疊加薪資增長數據不及預期,美債收益率應聲回落。同時另一邊,包括副總統彭斯以及多位美聯儲高官在內,對低通脹感到擔憂,呼籲美聯儲可能需要降息,拉昇市場對聯儲19年降息的預期。北京時間5日晚間,特朗普發推再次點燃貿易摩擦,市場“措手不及”,全球避險情緒升溫,美債收益率回落。後續來看,短期內貿易磋商成市場關注點,從國內股債兩市表現看,7日商務部公告稱國務院副總理劉鶴將按原計劃赴美進行第十一輪貿易磋商,市場情緒稍有回暖,A股拉昇,債市走弱。美債收益率上,預計後續中樞或略逐步下移。一方面是歐美經濟動能還未見明顯起色,雖3月數據反彈,但4月數據再度走弱,4月美國Markit服務業PMI終值降至17年3月以來新低;另一方面,特朗普的言論將此前市場認爲已經頗爲安全的“炸彈”引線再次點燃,無論此次貿易磋商進展如何,單論情緒上而言,市場也很難再次做到完全放心,避險情緒不會完全被泯滅。此外5月起國債縮表上限會降至150億美元,對美債的供需壓力有一定緩解。同時,油價開始回落,此前的通脹風險也有所緩解。美股的回調壓力上升可能導致避險資金更多進入債市,從而一定程度上壓低美債收益率水平。

4月中資美元債市場開始出現一定波動。高收益板塊一度呈現sell-off態勢,而後多頭回補使得全月利差震盪走平,5月初利差小幅下行後,受中美貿易超預期因素影響,近日收益率和利差再度走闊,其中高收益長久期個券走闊幅度更大,不過市場仍存在一定慣性,下跌後也能看到部分買盤進入。我們曾於年度展望中提出,今年中資美元債市場下行機會大於上行風險,一季度行情已較快兌現。二季度展望中我們提示投資者,由於利差已快速下行至歷史偏低位置,繼續大幅收縮的空間可能不大,後續可能存在波動。而站在當前點位上,我們認爲有以下幾點可能值得注意:

(1)高估值市場中控風險不容忽視:由於市場估值和成交量此前均已上了一個臺階,回撤風險則是投資者需謹防和正視的,一旦出現波動,如何守住收益、保持可接受的回撤水平則較爲重要。在目前位置上,投資者可適度調整倉位至自身回撤能接受的水平,一方面控制風險,另外也爲未來調整後的窗口期騰挪空間。

(2)對於定價較窄和高彈性/高股性品種需提高警惕:高估值市場中控風險不容忽視,那麼緊接着的問題就是,哪類品種的風險值得關注?我們認爲,對於以下兩類品種可能需提高一份警惕:其一是定價較窄的高估值品種,定價可能並未充分反映基本面風險、利差保護弱,建議投資者保持謹慎;其二是高彈性/高股性品種,或者常說的high beta類品種,這類品種是債券中博高收益的良器,尤其在牛市初期,其價格反彈幅度遠高於其他品種,但由於其股性較強、本身波動較大,如面臨回調,其回調幅度也將大於其他品種,在牛市中後期對這類品種需保持警惕。

(3)久期不宜過長,不建議大幅高於負債端久期:由於收益率和利差處於歷史偏低位置,目前短久期安全度與性價比仍高於長久期,具體久期操作還需結合投資者自身的負債端久期,考慮到長端的價格波動,此階段下不建議投資者將資產端久期大幅拉高於負債端久期。

(4)部分高溢價品種的配置價值猶存:在討論了諸多風險後,接下來的問題則是什麼值得買?我們此前提到,對於配置盤而言,持有的票息價值仍然良好,在趨勢性溢價被部分抹平的情況下,對相對價值的挖掘則十分重要。當前點位上,部分高溢價品種的配置價值依舊存在,尤其高票息短久期個券,在後市波動過程中的防禦性較強,收益也較爲可觀,投資者仍可擇機吸籌、低價買入,不過仍需控制好信用風險。

而哪些板塊和個券存在溢價空間?下文中我們通過比較境內外市場來探討這個問題,挖掘目前境外的相對價值。

首先,爲什麼境外債,尤其高收益品種,較境內整體存在一定溢價?這可能與以下幾個因素有關:

(1)結構性問題:對於中資境外高收益債,通常存在結構性次級問題(如圖表11),即由於發行人爲境外公司而經營實體在境內,境外發行人無法直接追償到境內公司的現金流或資產,例如擔保結構下發行人通常爲在免稅天堂設立的特殊目的公司(SPV),再由控股公司提供擔保,而主要經營實體實則在控股公司的境內子公司,由於境內子公司與境外SPV無直接股權關係無法擔保,對於境外債權人則無法直接追索到境內子公司的現金流及資產,只能通過有擔保關係的控股公司,因此較境內債權人結構性劣後,也因而要求更高的風險溢價。另外,維好協議較擔保效力弱,債權人無法直接向維好協議提供方求償,在此結構下要求的溢價水平也會更高;

(2)對標參照系、評級方法論和敏感度不同:境外美元債利率基準主要對標美債利率,由於境外債券市場,包括美國、新興市場高收益債等有較爲詳盡的違約歷史可循,中資美元債定價中也會進行參照。此外,境內外評級方法論上存在的部分差異也將導致定價的不同,且境外評級敏感性更強,使得定價也更早更充分反映信用風險。

(3)投資者結構、風險偏好不同,可能帶來不同的流動性和風險溢價:境外由於有全球資金和中資資金等多方參與,定價則可能受到不同類型投資者的影響,例如由於城投板塊資產不夠透明且沒有違約歷史可循,外資資金鮮少參與,主要參與機構爲中資機構,如地方性銀行等,多數以持有至到期爲主,境外城投的流動性則普遍不佳,做市商通常難以接受城投個券作爲質押券或者要求較高的融資成本,因而境外城投板塊較境內除了包含更高的基本面風險溢價外,也包含了較高的流動性溢價。

(4)是否市場化定價:部分低資質發行人的境內債券定價不夠市場化,實際成本可能高於發行利率,也即境內債券利率可能被低估而造成境外較境內存在溢價。

今年以來,由於境外收益率和利差下行幅度較大,境外較境內的溢價已大幅收縮(如圖表12和13),其中境外投資級收益率已由去年四季度的正溢價狀態轉爲負溢價,那麼哪些板塊仍存在溢價空間?我們挑選境內外固定票息、期限在10年以內的個券分別進行均值和中位數的收益率比較,其中境內個券按中金行業進行劃分,收益率採取中債估價收益率,境外個券按彭博二級行業分類劃分,收益率採取彭博二級收益率,由於行業劃分標準和行業內樣本券並非完全一致,另外均值收益率可能受部分極端樣本券影響,因此溢價水平還需結合板塊內個券來看,此處我們以此做粗略估計和參考。從比較結果來看(如圖表14),房地產板塊境外無論均值還是中位數收益率水平較境內均高出200bp以上,爲境外溢價空間較大的板塊。城投板塊目前境外較境內的平均溢價空間約50bp左右,較此前已明顯收窄,不過考慮到境外城投發行人資質整體高於境內城投,仍存在較高性價比。而對於電力、鐵路這類行業板塊,境外較境內收益率整體更低,基本沒有溢價空間。

- 從房地產板塊來看:我們選取同一主體剩餘期限相近的固定票息境內外個券進行比較,其中境內可比個券優先選取公募債,由此篩選出境外剩餘期限接近或低於境內而收益率較境內仍存在溢價的個券(如圖表15)。可以看到,目前房地產板塊境外較境內的溢價個券主要集中在高收益主體,評級集中在B和BB大檔。B大檔如新湖、融信、寶龍、鑫苑、當代、正榮、恒大、華遠、華南城、陽光城等,BB大檔如綠城、華夏幸福、富力、旭輝、合景等。個券方面,例如,花樣年剩餘期限1.13年、票息12%的美元債CCS後到期收益率爲11.53%,較境內可比債收益率高377bp,華夏幸福、富力地產境外美元債收益率較境內可比債整體高100bp以上,部分主體溢價空間仍較爲可觀,且久期不長,存在一定套利空間,不過還需結合此前提到的發行結構等因素綜合分析。我們也將目前收益率與過去兩年收益率均值進行比較,從而觀測目前點位較歷史平均收益率的相對位置。另外,部分境外地產債收益率較境內已出現負溢價,性價比可能有所下降,例如時代中國境外債較境內可比債券收益率普遍低10-40bp,雅居樂、奧園境外債較境內可比債收益率低約100bp,融創、龍湖、華潤置地、華宇的部分境外債收益率也較境內更低,值得投資者關注。

- 從城投板塊來看:境外城投溢價大幅高於境內的主要集中在此前城投風險有所暴露的區域(如圖表16),包括江蘇鎮江、湖南等地,如江蘇瀚瑞、常德城投、長沙先導等均高出境內可比債券500bp以上,反映投資者對這類債券較爲迴避。不過城投板塊中行政級別較高、重要程度較好、區域分佈優良的部分發行主體仍有不錯的溢價空間,值得挖掘。

熱點信用事件

4月中資美元債市場違約主體包括中民投和康得新,另外惠譽將天津物產主體評級由BBB大幅下調至B-,其美元債相應下跌。此外,本月多家企業通過交換要約方式延長債務期限。我們簡要點評如下:

- 中民投美元債交叉違約

19年1月29日,中民投本金餘額30億元的16民生投資PPN001到期未能按時兌付,經公司與債券持有人協調同意並經持有人會議表決通過延期至不晚於19年2月28日兌付本息,最終於19年2月14日完成該筆債券兌付。19年4月8日,16民生投資PPN002發生到期違約,餘額8.5億元。4月18日,中民投公告稱一系列境內債務違約已觸發其於2019年和2020年到期的2筆境外美元債交叉違約條款,該2筆美元債券分別爲CMIG 3.8 08/02/19(Boom up發行、CM International Capital擔保,中民投提供維好協議)及CMIG 3.25 07/23/20(Boom up發行、中民投提供維好協議、中國建行香港分行提供SBLC),金額分別爲5億美元和3億美元。4月21日,18民生投資SCP004到期違約,4月24日完成兌付。

對於中民投違約的具體點評可詳見《18民生投資SCP004違約簡評》,此處我們想着重來討論一下觸發交叉違約的境外債券CMIG3.25 07/23/20(Boomup發行、中民投提供維好協議、中國建行香港分行提供SBLC)。該筆債券特殊之處在於由建行香港分行提供了不可撤銷的美元計價SBLC(standbyletter of credit,備用信用證)。備用信用證又稱擔保信用證,是指“不以清償商品交易的價款爲目的,而以貸款融資,或擔保債務償還爲目的所開立的信用證。開證行保證在開證申請人未能履行其應履行的義務時,受益人只要憑備用信用證的規定向開證行開具匯票,並隨附開證申請人未履行義務的聲明或證明文件,即可得到開證行的償付。”由於備用信用證增信效力較高,此類債券的債項評級通常等同於開證行評級。例如中民投本次交叉違約的美元債券的債項評級爲A1,與建行香港分行的主體評級一致,穆迪給出的評級依據爲“建行通過不可撤銷美元計價備用信用證爲債券償付提供優先支付責任全面支持爲基礎”。在觸發交叉違約後,該筆債券價格仍較爲堅挺,淨價仍在98元附近。

事實上,不少境內公司在境外發債時通過境內外銀行提供SBLC的增信方式來發行。尤其在早期出境發債階段,由於境外投資者對境內公司熟悉程度較低,而有銀行SBLC後發債則更爲容易,且票面利率能有所降低,因此部分企業採取此類方式,不過對於企業而言因爲還需給銀行提供保函費,綜合成本不一定更低,另外此類發行方式下可能會佔用銀行對企業的授信額度。此次中民投該筆債券觸發交叉違約後引起市場的密切關注,根據募集說明書,當交叉違約發生後,Trustee需要“demand Bonds immediately due and payable”。由於市場普遍將其信用等同於開證行信用,如若出現超預期因素而未能得到妥善處置,對包含SBLC的此類債券可能都會產生不小的影響,目前公司暫未發佈後續進展的相關公告,提醒投資者保持關注。

- 天津物產評級由BBB大幅下調至B-

本月初,惠譽將天津物產評級列入負面觀察名單並隨後將其主體評級由BBB下調至BBB-,主因爲公司與銀行協商債務重組的消息傳開後,短期至中期內,公司融資面臨潛在惡化,可能對運營帶來不利影響。惠譽表示在天津物產提供令人滿意的證據表明其流動性狀況並未顯著惡化之前,將維持其評級列入負面觀察名單。月底,惠譽將公司主體評級再度大幅下調至B-,主要由於公司流動性管理較弱且財務槓桿預計將超過此前預期,另外惠譽重新評估了政府支持力度,由強支持修正爲中性,評級由此大幅下調。

天津物產集團有限公司爲天津市國有獨資公司,主營商品貿易業務。公司存續美元債6支,合計規模137.5億元(換算爲人民幣)。另外子公司新昌控股存續美元債2支,規模30.2億元。天物集團債務重組且評級下調,均反映出天津地區部分國企債務負擔重,在融資收緊的環境下易出現信用事件的問題。特別是部分國企混改過程中,政府支持力度和信用資質是否會變化存在不確定性,需有所警惕。

- 多家企業發佈債券交換要約

4月多家企業發佈2019年和2020年到期債券的交換要約,包括MI能源、當代置業、神州租車、中融信託和泛海控股,主要旨在延長債務期限、緩解流動性壓力。其中,MI能源於3月開始其4月25日到期、票息7.5%的存量債交換要約,4月成功在到期日前將其中的2.65億美元本金置換爲2022年到期、票息13.75%的新債券,剩餘部分則主要靠公司少量現金成功償還,暫未發生違約。當代置業本月也成功達成了交換要約,新發行個券期限2年、發行價爲12.7%,以替換19年10月將到期的5億本金規模美元債,由於期限短利率較高,新債訂單量超過9.5億美元,不過上市首日流動性不佳,成交價低於發行價,此前於今年1月公司被惠譽由B+下調評級至B,主要由於公司流動性弱化、財務槓桿面臨壓力,本次交換要約可能也反映公司資金鍊相對較爲緊張。從年報來看,截至18年底,公司賬面貨幣資金67億元,其中約30億元受限,而短期債務88億元,存在一定流動性壓力。另外中融信託和泛海控股目前已宣佈交換要約但還未完成。

注

報告原文請見2019年5月8日中金固定收益研究發表的研究報告《中金公司*東旭,姬江帆,陳健恆:離岸中資信用債月報*尋找境外溢價空間 | ——中資美元債4月市場回顧》。

相關法律聲明請參照: