ABS月报 | 4月份ABS发行规模有所下降 证监会发布《资产证券化监管问答(三)》

摘要:2019年4月,ABS共发行非次级资产支持证券185只,其中AAA的评级为121只,占比76.22%。据Wind资讯相关数据统计,2019年4月,我国资产证券化项目(以下简称“ABS”)共发行99期[1],同比增加41期,其中企业ABS发行期数最多,为64期,信贷ABS发行期数为14期,ABN发行期数为21期。

作者:结构融资组

中证鹏元资信评估股份有限公司

主要内容

2019年4月19日,证监会发布《资产证券化监管问答(三)》。

募集金额角度来看,4月份募集金额共计1,845.49亿元,同比减少37.78亿元,其中信贷ABS募集金额914.72亿元,占比49.57%,企业ABS募集金额676.37亿元,占比36.65%,ABN募集金额254.41亿元,占比13.78%。

4月份共有1只类REITs存量资产支持证券级别下调。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、资产证券化监管及市场动态

(一)监管动态

证监会发布《资产证券化监管问答(三)》

2019年4月19日,证监会发布《资产证券化监管问答(三)》。该问答明确了未来经营收入类资产证券化的有关事项:1、现金流来源。《问答》要求现金流应来源于PPP项目、基础设施运营维护,或者来自具备特许经营或排他性质的市政设施、交通设施、公共服务所形成的债权或其他权利。电影票款、不具有垄断性和排他性的入园凭证、物业服务费、缺乏实质抵押品的商业物业租金等类型基础资产不得作为基础资产的现金流来源。2、明确了特定原始权益人的持续经营能力。3、明确了专项计划存续年限要求。4、明确了现金流归集和收益分配方面的要求。

(二)行业动态

上汽通用汽车金融发行百亿ABS

2019年4月15日,上汽通用汽车金融有限责任公司成功发行规模达人民币100亿元的“融腾2019年第一期个人汽车抵押贷款资产支持证券”。作为中国银保监会批准成立的国内首家专业汽车金融公司,上汽通用汽车金融已累计发行资产证券化产品规模达520亿元。

全国首单省级人才租赁类REITs产品成功发行

2019年4月8日,海南省人才租赁住房第一期资产支持专项计划挂牌仪式在深交所举行。海南人才租赁住房类REITs是全国首单省级人才租赁类REITs产品,也是海南省发行的首单类REITs产品。该产品发行总规模8.7亿元,期限18年(每3年进行开放退出),优先级证券评级AAA,票面利率4.50%。

二、每月市场回顾(一)市场整体发行情况

应收账款、租赁租金、个人住房抵押款类ABS产品发行期数最多

据Wind资讯相关数据统计,2019年4月,我国资产证券化项目(以下简称“ABS”)共发行99期[1],同比增加41期,其中企业ABS发行期数最多,为64期,信贷ABS发行期数为14期,ABN发行期数为21期。

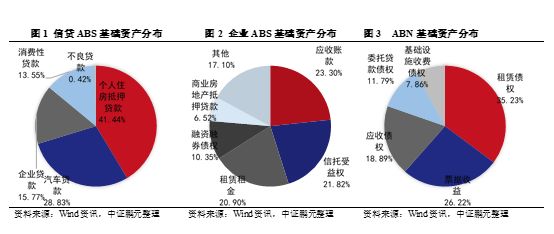

从基础资产角度来看,企业ABS包含应收账款(28期)、租赁租金(11期)等。信贷ABS包含个人住房抵押贷款(5期)、汽车贷款(4期)。ABN包含票据收益(6期)、租赁债权(6期)等,见附件1。

募集金额角度来看,4月份募集金额共计1,845.49亿元,同比减少37.78亿元,其中信贷ABS募集金额914.72亿元,占比49.57%,企业ABS募集金额676.37亿元,占比36.65%,ABN募集金额254.41亿元,占比13.78%。

信贷ABS募集资金中,个人住房抵押贷款类ABS占比最高,为41.44%,汽车贷款类ABS占比28.83%。

企业ABS发行中,应收账款类ABS占比最高,为23.30%,信托受益权类ABS占比21.82%,租赁租金类ABS占比20.90%。

ABN募集资金中,租赁债权类ABS占比最高,为35.23%,票据收益类 ABS占比26.22%,应收债权类ABS占比18.89%。

(二)资产支持证券发行级别分布情况

非次级资产支持证券信用等级以AAA级为主,信用等级较高

2019年4月,ABS共发行非次级资产支持证券185只,其中AAA的评级为121只,占比76.22%。信贷ABS共发行非次级资产支持证券33只,企业ABS共发行非次级资产支持证券115只,ABN共发行非次级资产支持证券37只。

信贷ABS非次级债券中,AAA数量占比78.79%,AA+数量占比18.18%。

企业ABS非次级债券中,AAA数量占比78.26%,AA+数量占比17.39%,,AA数量占比3.48%。

ABN非次级债券中,AAA数量占比67.57%,AA+数量占比27.03%,AA数量占比5.41%。

(三)资产支持证券发行收益率情况

选定一年期、两年期、三年期AAA级企业债到期收益率作为基准利率,具体的,企业ABS中,一年期[2]优先级AAA级样本为22期,加权平均发行利率[3]为4.26%,比加权一年期企业债(AAA)基准收益率高94.46bp,二年期优先级AAA级样本为5期,加权平均发行利率为4.39%,比加权二年期企业债(AAA)基准收益率高74.10bp,三年期优先级AAA级样本为2期,加权平均发行利率为4.21%,比加权三年期企业债(AAA)基准收益率高35.07bp。

ABN中,一年期优先级AAA级样本为2期,加权平均发行利率为4.31%,比加权一年期企业债(AAA)基准收益率高97.30bp,二年期优先级AAA级样本为2期,加权平均发行利率为4.43%,比加权二年期企业债(AAA)基准收益率高74.55bp,三年期优先级AAA级样本为3期,加权平均发行利率为4.03%,比加权三年期企业债(AAA)基准收益率高19.25bp。

信贷ABS中,一年期优先级AAA级样本为2期,加权平均发行利率为3.24%,比加权一年期企业债(AAA)基准收益率低2.36bp。

(四)二级市场交易情况

4月份ABS二级市场成交金额有所上升

成交金额的角度来看,2019年4月ABS成交总额为567.13亿元,同比增加292.73亿元,环比增加92.79亿元,其中银行间市场ABS成交379.09亿元,上交所市场成交127.71亿元,深交所市场ABS成交60.33亿元。

三、当月交易所及交易商协会新通过产品

本月已通过的ABS产品共95只,其中深交所的12只,上交所76只,交易商协会7只,详情见附件2。

四、存量资产支持证券级别变动情况

本月联合信用评级有限公司将华夏三胞2016-1的级别由A调低到BB。

注:

[1]本报告数据基于截至2019年5月7日的公开资料,因公开信息时有补充和更新,故数据可能存在遗漏。

[2]发行样本中期限为1年期较少,将债券期限在0.95-1.05近似看作一年期的,类似的二年期、三年期作类似处理。

[3]加权发行利率、加权基准收益率为发行样本(基准)起息日的票面利息(到期收益率)按照发行面额加权计算。

法律声明:

本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。

本订阅号所发布的原创报告,可能因发布日后的各种因素变化而不再准确或失效,中证鹏元不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本公众订阅号原创报告的版权归中证鹏元拥有,任何订阅人如预引用或转载相关内容,务必联络中证鹏元并获得许可,并必注明出处为中证鹏元,且不得对内容进行有悖原意的引用和删改。