ABS月報 | 4月份ABS發行規模有所下降 證監會發布《資產證券化監管問答(三)》

摘要:2019年4月,ABS共發行非次級資產支持證券185只,其中AAA的評級爲121只,佔比76.22%。據Wind資訊相關數據統計,2019年4月,我國資產證券化項目(以下簡稱“ABS”)共發行99期[1],同比增加41期,其中企業ABS發行期數最多,爲64期,信貸ABS發行期數爲14期,ABN發行期數爲21期。

作者:結構融資組

中證鵬元資信評估股份有限公司

主要內容

2019年4月19日,證監會發布《資產證券化監管問答(三)》。

募集金額角度來看,4月份募集金額共計1,845.49億元,同比減少37.78億元,其中信貸ABS募集金額914.72億元,佔比49.57%,企業ABS募集金額676.37億元,佔比36.65%,ABN募集金額254.41億元,佔比13.78%。

4月份共有1只類REITs存量資產支持證券級別下調。

(關注“中證鵬元評級”,向後臺留言可獲得完整報告)

正文

一、資產證券化監管及市場動態

(一)監管動態

證監會發布《資產證券化監管問答(三)》

2019年4月19日,證監會發布《資產證券化監管問答(三)》。該問答明確了未來經營收入類資產證券化的有關事項:1、現金流來源。《問答》要求現金流應來源於PPP項目、基礎設施運營維護,或者來自具備特許經營或排他性質的市政設施、交通設施、公共服務所形成的債權或其他權利。電影票款、不具有壟斷性和排他性的入園憑證、物業服務費、缺乏實質抵押品的商業物業租金等類型基礎資產不得作爲基礎資產的現金流來源。2、明確了特定原始權益人的持續經營能力。3、明確了專項計劃存續年限要求。4、明確了現金流歸集和收益分配方面的要求。

(二)行業動態

上汽通用汽車金融發行百億ABS

2019年4月15日,上汽通用汽車金融有限責任公司成功發行規模達人民幣100億元的“融騰2019年第一期個人汽車抵押貸款資產支持證券”。作爲中國銀保監會批准成立的國內首家專業汽車金融公司,上汽通用汽車金融已累計發行資產證券化產品規模達520億元。

全國首單省級人才租賃類REITs產品成功發行

2019年4月8日,海南省人才租賃住房第一期資產支持專項計劃掛牌儀式在深交所舉行。海南人才租賃住房類REITs是全國首單省級人才租賃類REITs產品,也是海南省發行的首單類REITs產品。該產品發行總規模8.7億元,期限18年(每3年進行開放退出),優先級證券評級AAA,票面利率4.50%。

二、每月市場回顧(一)市場整體發行情況

應收賬款、租賃租金、個人住房抵押款類ABS產品發行期數最多

據Wind資訊相關數據統計,2019年4月,我國資產證券化項目(以下簡稱“ABS”)共發行99期[1],同比增加41期,其中企業ABS發行期數最多,爲64期,信貸ABS發行期數爲14期,ABN發行期數爲21期。

從基礎資產角度來看,企業ABS包含應收賬款(28期)、租賃租金(11期)等。信貸ABS包含個人住房抵押貸款(5期)、汽車貸款(4期)。ABN包含票據收益(6期)、租賃債權(6期)等,見附件1。

募集金額角度來看,4月份募集金額共計1,845.49億元,同比減少37.78億元,其中信貸ABS募集金額914.72億元,佔比49.57%,企業ABS募集金額676.37億元,佔比36.65%,ABN募集金額254.41億元,佔比13.78%。

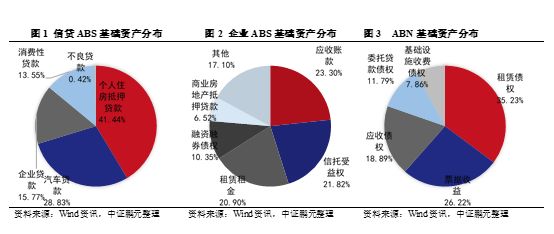

信貸ABS募集資金中,個人住房抵押貸款類ABS佔比最高,爲41.44%,汽車貸款類ABS佔比28.83%。

企業ABS發行中,應收賬款類ABS佔比最高,爲23.30%,信託受益權類ABS佔比21.82%,租賃租金類ABS佔比20.90%。

ABN募集資金中,租賃債權類ABS佔比最高,爲35.23%,票據收益類 ABS佔比26.22%,應收債權類ABS佔比18.89%。

(二)資產支持證券發行級別分佈情況

非次級資產支持證券信用等級以AAA級爲主,信用等級較高

2019年4月,ABS共發行非次級資產支持證券185只,其中AAA的評級爲121只,佔比76.22%。信貸ABS共發行非次級資產支持證券33只,企業ABS共發行非次級資產支持證券115只,ABN共發行非次級資產支持證券37只。

信貸ABS非次級債券中,AAA數量佔比78.79%,AA+數量佔比18.18%。

企業ABS非次級債券中,AAA數量佔比78.26%,AA+數量佔比17.39%,,AA數量佔比3.48%。

ABN非次級債券中,AAA數量佔比67.57%,AA+數量佔比27.03%,AA數量佔比5.41%。

(三)資產支持證券發行收益率情況

選定一年期、兩年期、三年期AAA級企業債到期收益率作爲基準利率,具體的,企業ABS中,一年期[2]優先級AAA級樣本爲22期,加權平均發行利率[3]爲4.26%,比加權一年期企業債(AAA)基準收益率高94.46bp,二年期優先級AAA級樣本爲5期,加權平均發行利率爲4.39%,比加權二年期企業債(AAA)基準收益率高74.10bp,三年期優先級AAA級樣本爲2期,加權平均發行利率爲4.21%,比加權三年期企業債(AAA)基準收益率高35.07bp。

ABN中,一年期優先級AAA級樣本爲2期,加權平均發行利率爲4.31%,比加權一年期企業債(AAA)基準收益率高97.30bp,二年期優先級AAA級樣本爲2期,加權平均發行利率爲4.43%,比加權二年期企業債(AAA)基準收益率高74.55bp,三年期優先級AAA級樣本爲3期,加權平均發行利率爲4.03%,比加權三年期企業債(AAA)基準收益率高19.25bp。

信貸ABS中,一年期優先級AAA級樣本爲2期,加權平均發行利率爲3.24%,比加權一年期企業債(AAA)基準收益率低2.36bp。

(四)二級市場交易情況

4月份ABS二級市場成交金額有所上升

成交金額的角度來看,2019年4月ABS成交總額爲567.13億元,同比增加292.73億元,環比增加92.79億元,其中銀行間市場ABS成交379.09億元,上交所市場成交127.71億元,深交所市場ABS成交60.33億元。

三、當月交易所及交易商協會新通過產品

本月已通過的ABS產品共95只,其中深交所的12只,上交所76只,交易商協會7只,詳情見附件2。

四、存量資產支持證券級別變動情況

本月聯合信用評級有限公司將華夏三胞2016-1的級別由A調低到BB。

注:

[1]本報告數據基於截至2019年5月7日的公開資料,因公開信息時有補充和更新,故數據可能存在遺漏。

[2]發行樣本中期限爲1年期較少,將債券期限在0.95-1.05近似看作一年期的,類似的二年期、三年期作類似處理。

[3]加權發行利率、加權基準收益率爲發行樣本(基準)起息日的票面利息(到期收益率)按照發行面額加權計算。

法律聲明:

本公衆訂閱號(微信號:中證鵬元評級)爲中證鵬元資信評估股份有限公司(以下簡稱:中證鵬元)運營的唯一官方訂閱號,市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述的意見並不構成對任何人的投資建議,對任何因直接或間接使用本訂閱號刊載的信息和內容或者據此進行投資所造成的一切後果或損失,中證鵬元不承擔任何法律責任。

本訂閱號所發佈的原創報告所採用的數據均來自合規渠道,通過合理分析得出結論,結論不受其它任何第三方的授意、影響,特此聲明。報告中觀點僅是相關研究人員根據相關公開資料作出的分析和判斷,並不代表公司觀點。

本訂閱號所發佈的原創報告,可能因發佈日後的各種因素變化而不再準確或失效,中證鵬元不承擔更新不準確或過時的資料、意見及推測的義務,在對相關信息進行更新時亦不會另行通知。

本公衆訂閱號原創報告的版權歸中證鵬元擁有,任何訂閱人如預引用或轉載相關內容,務必聯絡中證鵬元並獲得許可,並必註明出處爲中證鵬元,且不得對內容進行有悖原意的引用和刪改。