騰訊的保險處女秀,亮點在哪裏?

我所熱愛的互聯網金融圈,泥沙俱下,又新聞不斷。上個月發生了兩件大事,一是趣店在美國上市,並激起了輿論對現金貸的炮轟,公司股價一度大跳水。更重要的是,10月11日(好巧,一個月前的今天),騰訊旗下的微民保險代理有限公司獲批開展保險代理業務,由此騰訊正式拿到了保險中介牌照,當時看到這條新聞,我還猜微信保險大概明年會上線吧。

哪知道騰訊的動作算得上迅雷不及掩耳。上週四(11月2日)下午,“微保Wesure”就用猶抱琵琶半遮面(1%灰度測試)的姿勢,正式佔據了微信九宮格最後一格。保險圈立馬炸開了鍋,我看到的各個羣裏都在亢奮地討論這事,很多手快的公衆號也發了點評文章(好吧,本人到今天才發,說好聽點是忙,說實話是懶~)。

我對支付寶做保險的思路不太感冒,因爲它把各種保險一股腦擺成超市貨架的樣子,不懂保險的用戶還是會抓瞎。相比之下,微保首秀只上了一款產品,似乎是要走精品路線,這一點讓人不禁眼前一亮。

出於對微保的興趣,我對“微醫保”做了測評,結論是:體驗上佳。從互聯網產品角度看,微醫保的信息展示充分、頁面佈局友好、操作流程順暢,整體投保體驗可以用兩個字形容:舒服。

騰訊做互聯網產品的能力確實是強啊,儘管其他公司互聯網保險的信息含量並沒有減損或過載,但在頁面佈局、背景顏色、字體大小等諸多細節上一項項減分,導致綜合體驗就是少了一份熨帖。

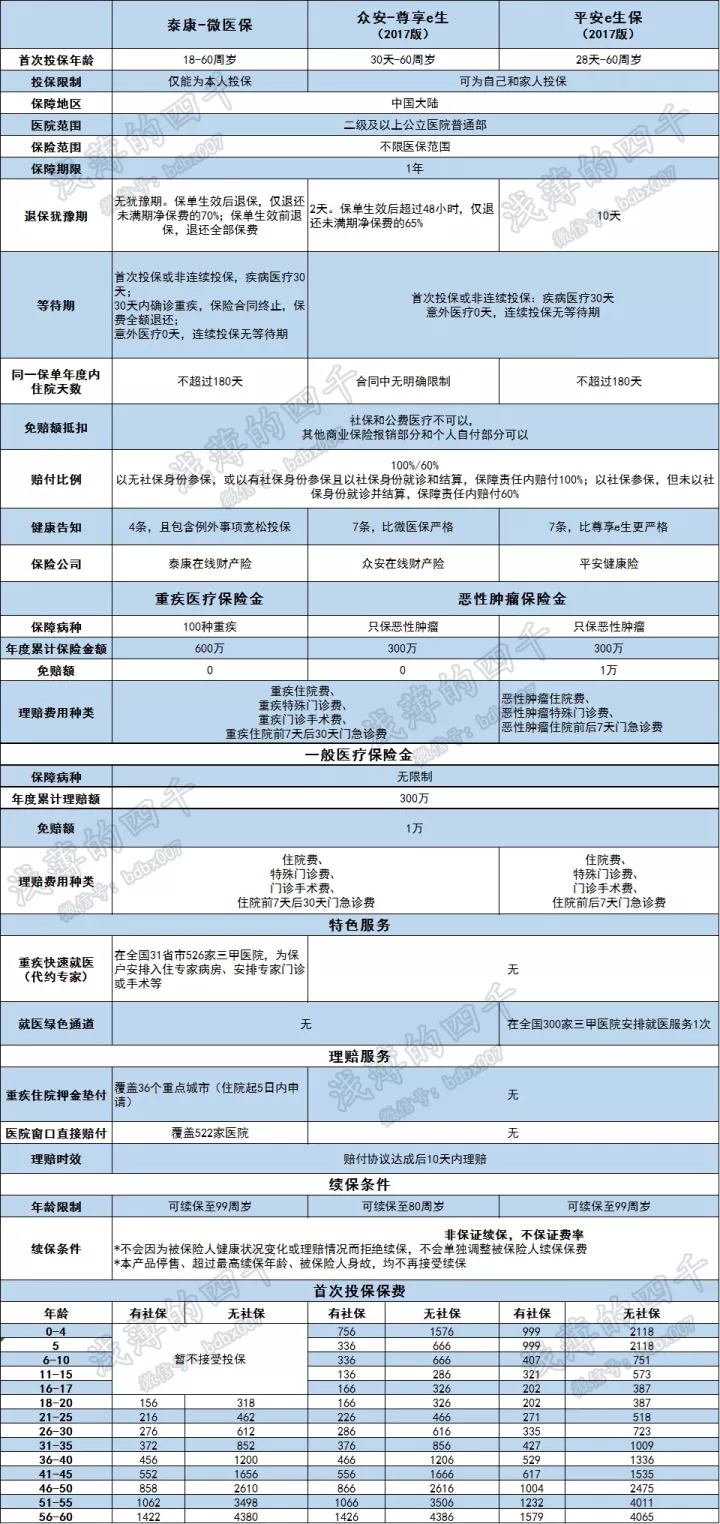

醫療險在國內被大衆知道,衆安和平安兩家公司功不可沒。2016年這兩家先後推出了自己的王牌醫療險衆安“尊享e生”和平安“e生保”,做了一波很好的用戶教育,讓廣大缺乏保障又不瞭解保險的人民羣衆知道了中端醫療險大概長啥樣。

從保險產品角度看,“微醫保”基本是比照這兩款前輩產品來設計的,而且長江後浪推前浪,很多方面比他們更勝一籌,可以說是“加量不加價”,應該是目前市面上最好的中端醫療險之一。

下面以微保“微醫保”、衆安“尊享e生”和平安“e生保”做對比,分析下“微醫保”的亮點有哪些。

1、投保要求更寬鬆

有心的朋友可以自己下載“衆安”和“平安健康”app找到相關產品做一個比較。三款產品中尊享e生和e生保的健康告知要求各有7條,微保只有4條(且補充了可以通融的例外事項),按照“健康告知”要求的用戶友好度(從寬鬆到嚴格),順序應該是醬紫滴:

微醫保> 尊享e生 > e生保

兩位前輩規避的情況,比如:“被保險人從事採礦、貨運等高危職業”、“過去兩年投保人身保險或健康保險時被拒保、延期、加費或者附加條件承保”,以及專門針對女性被保險人的限制,微醫保都沒有提及。平安e生保明確排除的膽囊息肉和甲狀腺結節等問題,在微醫保裏也通過例外事項做了放寬處理。

因爲投保必須遵守“最高誠信”原則,所以投保時有義務披露受保人與投保相關的所有健康信息,否則可能會給今後理賠帶來麻煩。微醫保對健康告知條件的放寬,讓以前很多不能投保此類中端醫療險的人也可以投保,比較厚道。

2、保障責任更全面

這三款產品都屬於中端醫療險,保障責任主要包括住院、特殊門診和門診手術等,就診範圍爲國內二級及二級以上公立醫院普通部,且報銷均不限社保目錄。

在一般疾病的保障方面,三款產品的條款基本相同;重疾保障方面,微醫保在其他兩款產品基礎上做了升級:年度累計保額從300萬提高到600萬,保障病種也從只保惡性腫瘤擴展到可保100種重疾,大大拓寬了受保重疾的範圍。

根據權威報告,前10種高發重疾佔到了所有重疾理賠數的98%以上,雖然把保障範圍擴到100種似乎有點暴發戶嫁女兒死要面子的感覺,但最常見的三種重疾裏,除了第一大魔頭惡性腫瘤,“微醫保”把急性心肌梗塞和腦中風後遺症也納入了保障範圍,還是很有價值的。所以即便是暴發戶,也算是個實心眼的吧。

3、特色服務有特色

銷售保險只是保險業與客戶形成連接的起點,後續的就醫、理賠等服務其實更重要。國內醫療資源分佈不均衆所周知,普通老百姓生病後很難有機會接觸到優質醫療資源,就醫服務對受保人影響甚大,也是保險公司優化用戶體驗,以應對今後日益激烈競爭的重要一環。

傳統保險公司在醫療資源整合上有時間和資源優勢,這是新興保險公司(比如衆安)暫時比不了的。微醫保是騰訊跟泰康在線合作的產品,依靠泰康集團20年積累的醫療資源,微醫保提供“重疾快速就醫”服務,對普通老百姓來說應該挺有吸引力。當然,是否能如承諾的那樣靠譜還有待觀察,希望不要淪爲噱頭。

此外,微醫保在理賠方面承諾提供住院押金墊付以及快速理賠服務,如果能夠做到,對經濟壓力較大的受保人家庭來說可以解決燃眉之急。

4、加量不加價

之所以說微醫保是盯着衆安尊享e生和平安e生保(尤其是尊享e生)設計的,是因爲除了條款相似,在價格上它也是緊貼兩個對手。對於相同年齡的投保人,微醫保保費比衆安尊享e生少4-10元,對相同年齡有社保的投保人,微醫保比平安e生保便宜10%-20%。保障內容升級了,價格沒漲,確實是做到了“加量不加價”。

除了上述亮點,當前版本的“微醫保”也有不足:一是投保年齡須超過18歲,未成年人無法投保(希望灰度測試後能放開);二是雖然產品裏寫到“承諾續保”,但從保險條款看,其實並非通常醫療險裏“保證續保”的含義,只能算類保證續保,長期是否能一直續保還存在風險,這一點跟“尊享e生”和“e生保”相同。

醫療險的保證續保是非常重要的,畢竟我不希望在30歲投保,50歲的時候碰到保險公司因爲這款產品經營虧損等原因而停售,導致我要重新投保其他產品,而那時候很可能由於身體健康狀況變差,已經不能投保合適的醫險險了。

三款產品詳細對比:

順便說幾句:

如果你沒買社保、醫保,一定要去買,千萬不能現在省了小錢將來丟大錢。如果買了,也要知道社保、醫保報銷範圍受醫保目錄限制,喫的是大鍋飯,有得喫但不一定喫得好,想喫好一點,再買箇中端醫療險比較穩妥。

投保中端醫療險,如果是成年人,基於上述分析,可以優先選擇微醫保(目前僅針對成年人開放)。

如果是未成年人投保,且身體狀況良好,建議考慮平安e生保,雖然保費比其他兩款略貴,但畢竟平安保險家底厚實積累深,在醫療資源配套方面更強,可能提供更好的就醫服務,而且目測平安由於產品停售導致無法續保的概率應該會低些。

如果身體條件不滿足平安e生保要求而符合衆安尊享e生,投保尊享e生也不錯。

微醫保聊完,下一篇談談對騰訊入局保險業的看法。

------------

本文首發自微信公衆號:淺薄的四千(ID: qianbode4000)

查看原文 >>