對牧原公司2018年生豬銷售情況的解讀

近日牧原股份公司對深交所關於2018年報的問詢函進行了回覆,回覆函中披露了大量有價值的數據信息,值得好好挖掘一下,本文只對其中的生豬銷售數據做一分析和評論,僅供參考!

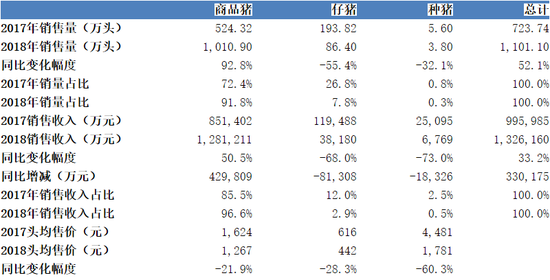

據瞭解,在回覆函中牧原公司對2018年利潤大幅下降的解釋是:本公司2018年度淨利潤較2017年度下降184,532.05萬元,下降幅度爲78.01%,淨利潤出現大幅下降的主要原因爲生豬價格下降所致。牧原公司在回覆函中指出,公司銷售生豬價格下降的情況是:2018年度商品豬銷售單價較2017年度下降19.59%,導致銷售收入減少312,094.86萬元;2018年度種豬頭均售價較2017年度下降60.25%,導致銷售收入減少10,259.69萬元;2018年度仔豬頭均售價較2017年度下降28.32%,導致銷售收入減少15,084.59萬元。

此外牧原公司還披露了銷售數量的變化情況:2018年度商品豬銷售數量較2017年同期上升87.08%,導致銷售收入增加741,656.10萬元,2018年度種豬銷售數量較2017年度下降31.30%,導致銷售收入減少7,757.10萬元;2018年度仔豬銷售數量較2017年度下降55.45%,導致銷售收入減少66,284.56萬元。上述因素合計增加銷售收入330,175.31萬元。

這裏有兩點值得吐槽:第一,根據牧原發布的年報,2018年商品豬銷售量1010.90萬頭,2017年商品豬銷售量爲524.32萬頭,同比增幅爲92.8%,但在回覆函中這一增幅爲87.08%,是否在年報公佈以後,商品豬的銷售數據還有調整,不得而知。第二,回覆函中對銷售情況敘述了這麼一大段,也沒提供出2018年各類生豬的具體銷售價格和銷售收入數據,只有各種變化幅度和變化量數據。好在牧原在年報中已經披露了銷售量的明細數據,其中2017年全年銷售生豬723.74萬頭,其中商品豬524.32萬頭,仔豬193.82萬頭,種豬5.60萬頭;2018年全年銷售生豬1,101.1萬頭,其中商品豬1,010.9萬頭,仔豬86.4萬頭,種豬3.8萬頭。根據銷售量數據,再加上新披露的銷售價和銷售收入同比變化數據,可以推算出2017-2018年牧原股份公司商品豬、仔豬和種豬銷售業績的明細:

2015年以來牧原公司一直奉行商品豬和仔豬並重的銷售策略,仔豬銷量佔比從2015年的12%升至2016年的27.5%,2017年略降,但也有26.8%,這其中有育肥豬場建設進度趕不上種豬產能擴張速度的原因,但主要還是因爲仔豬利潤高。但從上表可以看出,2018年牧原生豬銷售結構發生了鉅變,仔豬銷量佔比從上年的26.8%減少到7.8%,仔豬銷售收入佔比從上年的12.0%減少到2.9%,大體上都縮水了四分之三。種豬方面的銷售業績也是如此,只是佔比較小對整體業績的影響不太大。

從上表中銷售價格判斷,儘管同比大降,但無論是商品豬還是仔豬和種豬仍然都是賺錢的。以仔豬爲例,一般情況下15公斤仔豬完全成本約爲300-350元/頭,相比442元/頭的均價,仍有較大利潤空間,這一判斷也得到了牧原公司回覆函的證實:商品豬銷售均價同比出現了大幅下降,成本較上年同期略有上升,使得商品豬的毛利率由2017年度的27.72%下降爲2018年度的9.32%;種豬的毛利率由2017年度的50.49%下降爲2018年度的35.62%;仔豬的毛利率由2017年度的42.21%下降爲2018年度的22.59%。

但2018年的非洲豬瘟疫情和隨之而來的防控政策使得仔豬銷售策略受到嚴重打擊,問題已經不在於不賺錢,而在於沒人買,各類生豬的銷售渠道被收窄了,或者乾脆被阻斷了,在這方面仔豬和種豬銷售所受衝擊遠比育肥豬要大,因爲前者面對的是其他豬場,後者面對的屠宰場,在2018年豬場受疫情影響的程度要遠大於屠宰企業。一方面是受疫情威脅下專業育肥的養殖戶被迫棄養或者關閉,另一方面則是在運輸監管的壓力下仔豬難以長途調運,儘管後續監管政策有所放鬆,特別是給仔豬和種豬運輸開了綠燈,但在實際操作中各地運輸活豬所需的檢疫證明都非常難拿到,實際上還是運不出去,而且監管政策放寬也是2019年的事情了。

因此我們判斷2018年牧原公司商品豬銷售佔比大幅上升是因爲大多數商品仔豬無法外售不得不繼續育肥,由於15公斤的仔豬銷售利潤和110公斤育肥豬相差無幾,但所投入的成本卻相差了將近3倍。2019年3月以來豬價有了明顯回升,無論育肥豬還是仔豬均已出現較大利潤空間,截止5月中旬生豬養殖利潤按出欄體重110公斤,外三元生豬價格15元/公斤,養殖成本10.53元/公斤(牧原2018年水平)推算,毛利潤約爲450-500元/頭,仔豬養殖利潤按出欄體重15公斤仔豬價格45元/公斤,仔豬成本22元/公斤推算,毛利潤約爲300-350元/頭。

但非洲豬瘟的威脅仍然存在,且在進一步發酵,根據各地公佈的第一季度生豬養殖數據,其同比降幅普遍在10%以上,北方各省則多在30%以上,估計第二季度還將有更大幅度下降,且復養難度較大,因此仔豬價格雖高但銷售形勢能否好轉仍有疑問,更不用說疫情再度爆發可能導致仔豬調運監管的政策再度收緊。同樣的問題也存在於育肥豬的銷售方面,從牧原前4個月的銷售數據看,累計銷售生豬413萬頭,仍然保持了33.6%的同比增幅,似乎並未受到影響,但從長遠看,隨着政府加強對屠宰環節的監管,在屠宰企業自檢和官方獸醫派駐制度百日行動壓力下,屠企對育肥豬的採購難以保持持續增長。

所以在當前疫情和防控政策的複雜影響下,養殖企業爲規避風險要麼被迫壓欄,要麼提前出欄,無論是哪一種情況都會造成利潤的損失。聯繫到牧原公司計劃投資建設屠宰企業的消息,可見在疫情的威脅下除了安全生產之外,如何安全地消化自身產能已經成爲同樣迫切的任務。