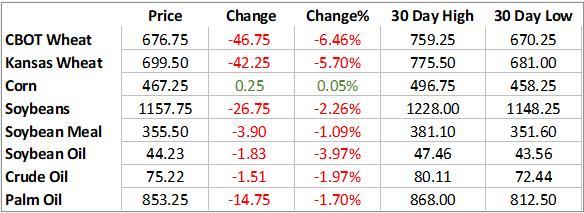

原油短線上行空間有限

圖爲美元指數與WTI原油走勢

一方面,美國經濟前景向好,支撐美聯儲加息,短期美元仍有上行動能。另一方面,高油價刺激美國原油產量維持高位,同時OPEC供應逐步增加令市場憂慮情緒重燃。預計後期原油上行空間有限。

近期,在美國原油庫存下降、美元走弱影響下,原油整體呈現反彈走勢。但鑑於當前美聯儲加息預期仍然支撐美元走強,同時美國原油產量維持高位水平,加之全球貿易緊張局勢削弱市場需求,預計後期原油上行空間有限。

美元結構性走強

美國經濟擴張疊加非美貨幣走弱,後期美元仍將維持強勢。近期,受美國耐用品訂單數據不及預期以及美聯儲主席鮑威爾講話偏向鴿派等因素影響,美元承壓回調。但美國就業市場持續表現強勁,製造業穩步擴張,同時,通脹溫和回升等因素均對美聯儲加息形成支撐。此外,歐洲央行會議紀要顯示,全球貿易爭端是歐元區經濟面臨的最大風險,而歐元區經濟增速放緩與市場對英國脫歐擔憂的情緒也對歐元區結束QE形成一定阻礙。綜合來看,美聯儲加息預期將繼續支撐美元重心上移,同時歐洲經濟增長放緩,疊加歐元維持弱勢,也將進一步利好美元。

供應繼續增加

今年以來,在高油價刺激下,美國原油產量屢創新高,實現非常規頁岩油產量與海上傳統石油產量雙增長。美國能源信息署預測,今年美國原油日均產量爲1070萬桶,明年美國原油日均產量爲1170萬桶。而EIA最新數據顯示,截至2月23日當週,美國國內原油產量增加10萬桶/日至1100萬桶/日。此外,美國方面表示將在60天內釋放1100萬桶的戰略石油儲備以應對市場潛在的供應缺口。綜合來看,高油價驅使美國頁岩油生產商加大生產,加之美國釋放戰略儲備緩解市場供應趨緊之勢,預計供應端對油價的壓力將逐漸增加。

閒置產能充裕,後期OPEC原油供應將逐步回升。7月,科威特、尼日利亞和阿聯酋產量增加抵消了利比亞、伊朗和沙特阿拉伯的原油產量下滑,使得OPEC7月的石油日均產量爲3232萬桶,較6月增長4.1萬桶。沙特方面,7月原油產量減少,但原油出口並未受到影響,特別是向美國出口了100萬桶原油,環比6月增加36%。並且在擁有較多閒置產能的背景下,後期沙特原油產量將大概率上升。同時,尼日利亞方面,預計原油產能在下半年會進一步恢復,在10月將達到每日112萬桶。

綜合來看,儘管OPEC7月產量增幅不及預期,但除了伊朗面臨的潛在供應下滑風險以外,剩餘產油國原油產量均有增長空間,預計後期原油供應將繼續回升。

需求旺季近尾聲

5月以來,美國原油庫存在傳統季節性需求旺季與強勁出口背景下,整體呈現下降趨勢。EIA數據顯示,截至8月17日當週,美國煉廠開工率環比持平在98.1%的高位,使得原油庫存減少583.6萬桶至4.08億桶,處於2018年的最低水平附近。後期鑑於美國夏季出行將陸續結束,同時煉廠檢修漸入高峯階段,加之原油產量高企,預計庫存將呈現逐步回升態勢。

綜合來看,一方面,歐元區經濟增長放緩進一步利空歐元,短期美元仍有上行動能。另一方面,高油價刺激美國原油產量維持高位,同時OPEC供應逐步增加令市場憂慮情緒重燃。此外,美國季節性需求旺季陸續結束,庫存或逐步回升。多重利空因素疊加,短期原油不宜追多。 (作者單位:中信建投期貨)