富途vs老虎:兩大互聯網券商新貴市值大起大落背後

來源:阿爾法工場

作者爲阿爾法工場研究員

導語:股價劇烈振幅之下,兩家互聯網券商新貴市值之錨究竟在何處?

2019年3月,富途控股(NASDAQ:FHL)和老虎證券(NASDAQ:TIGR)兩大專擅港美股交易的互聯網券商,先後登陸納斯達克。

上市兩個月以來,二者市值表現大起大落特別刺激:前者最多上漲61%後回落到發行價附近,後者暴漲210%後又一路跌破發行價。

劇烈振幅之下,兩家互聯網券商新貴市值之錨究竟在何處?本文將通過對兩家公司各個數據維度的拆解比較,回應這一問題。

01 業務模式:互聯網券商vs導流平臺

雖然都被稱爲互聯網券商,但從業務模式上看去,老虎截至目前卻不夠“實至名歸”——它當前的本質是一家券商導流平臺,這也是相比富途最明顯的差異,甚至可以說是短板。

總部位於深圳南山工業園的富途,成立於2012年,由港股經紀服務起家,持有香港證監會頒發的1/2/4/5/9類牌照以及美國金融業監管局頒發的證券經紀牌照。

老虎總部位於北京朝陽區,目前持有美國券商牌照和註冊投顧牌照,以及澳大利亞、新西蘭等市場的券商牌照或許可;它在港股市場只擁有信託或公司服務者牌照,而沒有香港證監會頒發的相應券商類牌照。

從現有牌照來看,兩家的美股市場資質相當,但在港股市場資質維度上,老虎劣後於富途。

不僅如此,熟悉港美股互聯網券商發展脈絡的投資者都知曉,無論是富途還是老虎,它們在早期發展年間都扮演着“野蠻拓荒者”角色,所以在牌照申辦等核心事務上都存在各自歷史遺留問題,只是富途解決的相對快速一些。

因爲牌照的桎梏,老虎創辦伊始只得選擇“寄居式”起家,即在獲得了新西蘭介紹型券商資質基礎上,依託美國券商盈透證券(IB)開展港美股經紀業務(注:儘管老虎通過收購獲得了美國互聯網券商牌照,但一直沒有基於該牌照開展業務)。

這樣的歷史遺留問題截至當下還在持續。

藉助盈透證券,老虎的用戶雖然可交易港美股,但是過程相對複雜(尤其是港股),因此其業務模式的本質仍是導流平臺:老虎不真正持有客戶資產,客戶資產持有者爲盈透證券。

不持有客戶資產,沒有來自持有資產的收益,僅收取相應交易佣金分成等費用,這就使其業績水平難與富途相提並論:2018年,在交易額領先的情況下,老虎佣金收入只有富途的一半,而融資融券收入只有後者的1/7。

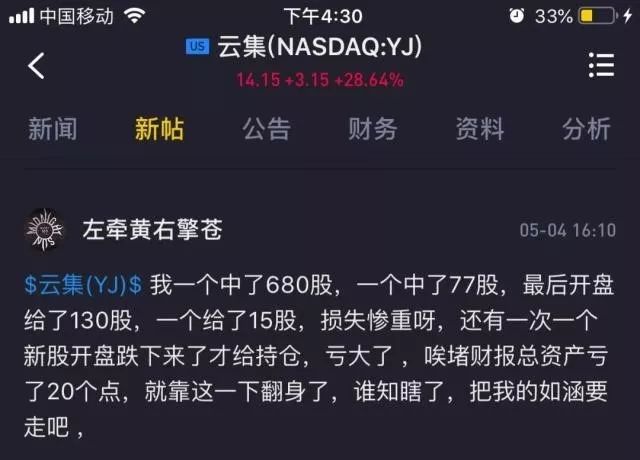

導流模式下的老虎對上游券商依賴性強,一旦發生意外狀況,不能及時反應。比如今年5月3日,雲集(NASDAQ:YJ)打新出現烏龍事件:發行方臨時調整額度,老虎作爲子承銷商,由於不直接擁有客戶賬戶,操作出現問題,投資者中籤份額被改少。

02 業務結構:多元VS單一

【1】 富途的業務收入來源更加多元化,分散化趨勢愈來愈明顯。

富途以C端投資者和B端企業客戶爲中心,其業務及盈利模式不僅有交易佣金、融資融券業務收入,還有客戶資金存款的利息收入;同時還包括B端企業客戶的IPO承銷及ESOP(員工持股計劃)託管服務收入,並於2019年5月8日上線了企業服務新品牌——富途安逸(I&E)。

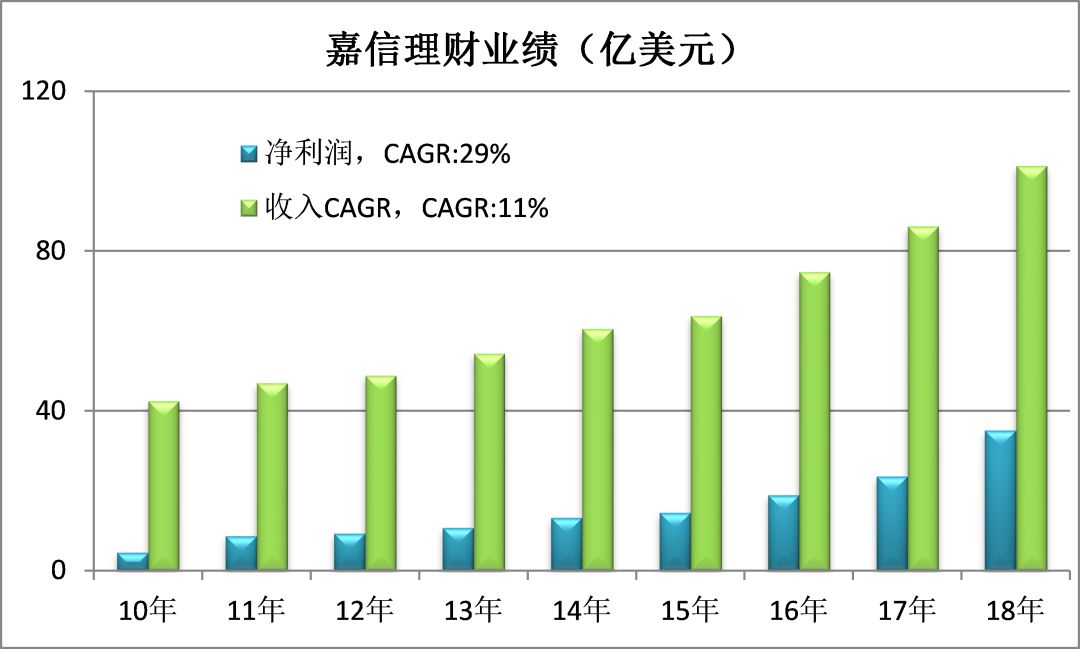

從多元化的角度來看,富途的模式更像嘉信理財(NYSE:SCHW)——一家從小型經紀券商逐步發展爲金融服務巨頭的美國財富管理公司,目前其市值570億美元左右。

(嘉信收入百億美元級,點擊可看大圖)

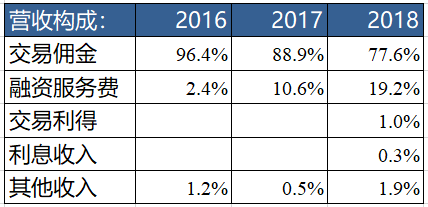

【2】老虎業務結構單一,77.6%收入來自佣金分成。

老虎收入主要來自交易佣金、融資服務費、投資收益、利息和其他(主要是新股申購相關收入)。其中,交易佣金爲主要收入來源,佔總收入77.6%。

從收入結構的角度來看,老虎與它的後端支撐盈透(IEX:IBKR)較爲接近,後者佣金+利息收入佔92%的同時,其他業務幾乎沒什麼新業務細分。

(盈透收入近二十億美元級,遠遠低於嘉信理財體量,點擊可看大圖)

僅從兩家公司當前的業務結構推演未來,顯然,富途的體量天花板看起來更高。

03 營收與利潤:富途完勝老虎

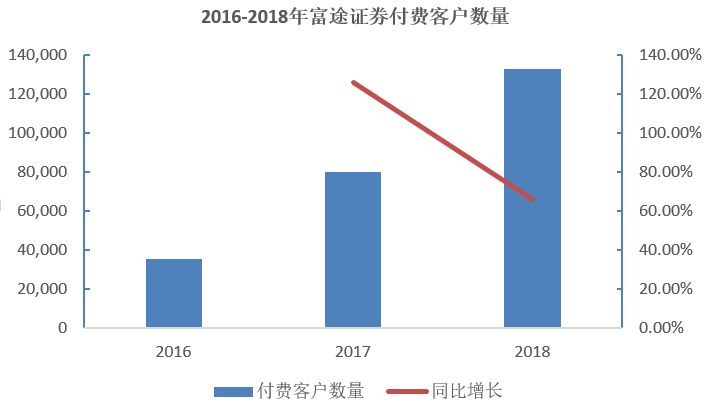

【1】富途付費用戶規模遠大於老虎,且留存率也高於後者。

2018年,富途證券付費客戶(入金用戶)數量爲13.28萬人,同比增加65.91%。據招股說明書記載,客戶的平均年齡爲35歲,收入普遍較高,約43.8%的客戶在互聯網、信息技術或金融服務行業工作,客戶留存率達到97%。

2018年,老虎證券入金客戶數量爲8.2萬人, 2016Q1-2018Q4複合季度增長率爲 30.4%。據招股說明書記載,71.5%的客戶年齡在35歲以下,超過86.6%的客戶年收入超過4萬美元,客戶留存率爲81.8%。

【2】富途營收與利潤完勝老虎

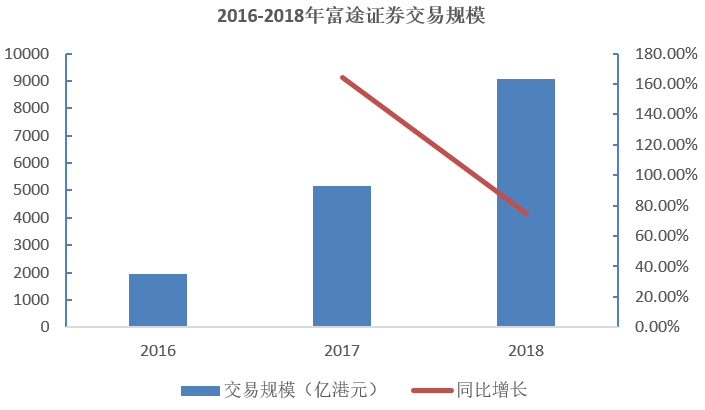

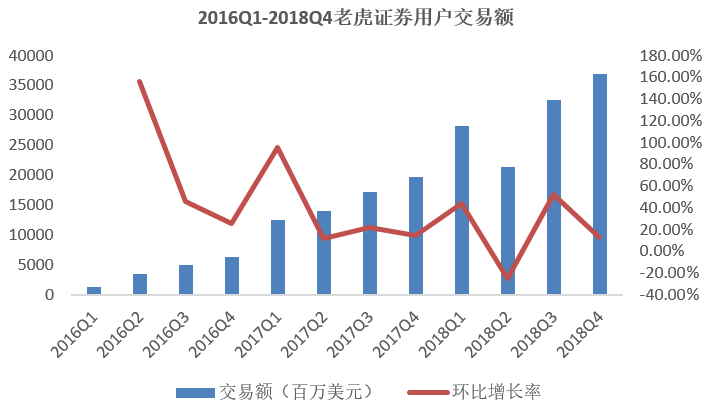

2018年,富途證券平臺交易額達到9070億港元,港股、美股交易各佔50%。

同期,老虎證券平臺交易總額爲1192億美元——約爲9366億港元。

需要指出的是,據老虎2019Q1財報會披露,其交易構成中美股佔30%,港股10%。這意味着,在老虎的交易總額中,期貨期權等交易金額的佔比相當高。

二者交易規模看起來旗鼓相當,但在營收與盈利水平上卻拉開了顯著差距。

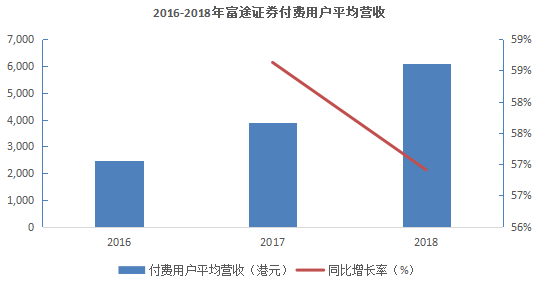

2018年,富途的營收爲8.11億港元(約合1.04億美元),同比增長160.28%,同時實現1.39億港元(約合1770萬美元)的盈利,ARPPU(每付費用戶平均收益)爲6108港元。

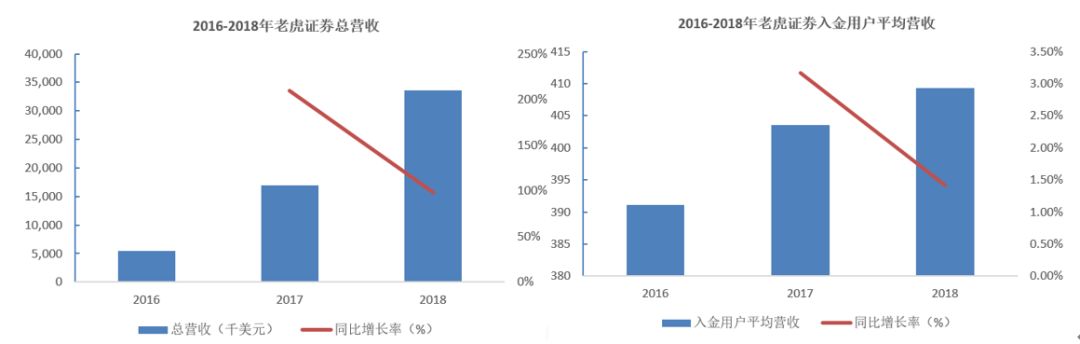

在過去3年間,老虎證券的總收入呈不斷攀升的態勢,實現了從2016年的548萬美元到2018年的3356萬美元的飛躍,複合年度增長率147.6%,不過仍然處於虧損階段(2016年、2017年、2018年淨虧損分別爲1081.1萬美元、792.7萬美元、4429.4萬美元)。

老虎2018年的ARPPU在410美元(約爲3218港元)左右,低於富途證券。

同時老虎2018年獲客成本爲265美元/人,高於富途的237美元/人。

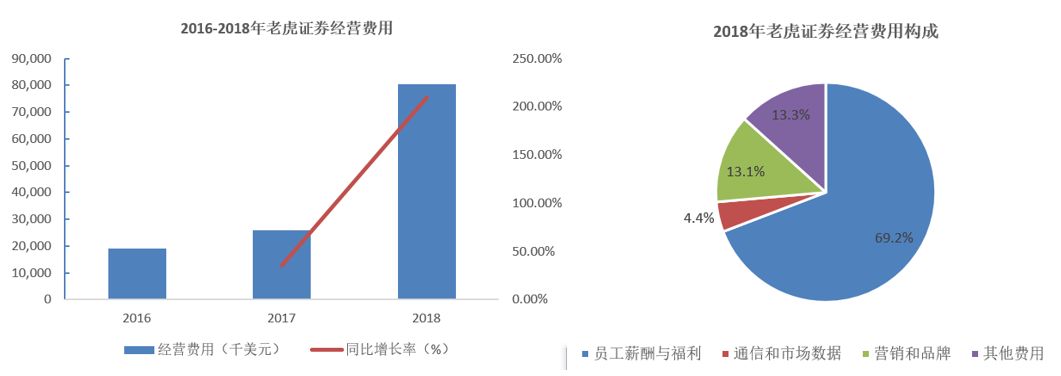

必須指出的是,由於後發劣勢,老虎在研發營銷和以及品牌推廣等方面的費用支出顯得更爲緊迫,一定程度上壓縮了其利潤空間。不過隨着用戶量的增長,規模經濟效應凸顯,成本—收益(虧損)比或將逐漸縮小。

5月24日,富途將發佈2019年一季度財報,屆時我們可以更清晰地對比預判其與老虎的發展趨勢。

04 市值之錨:富途接近合理,老虎仍然過高

上市兩個月以來,富途和老虎市值均經歷了大起大落,外界對此深感不解之餘也對如何判斷它們的市值之錨較爲疑惑。

我們看來,這樣的問題可以通過同業對比的方式予以澄明:

作爲專擅港美股交易的互聯網券商,富途和老虎短期內難以達到東方財富(SZ:300059)和同花順(SZ:300033)的估值水平;

而美股市場作爲較爲成熟的市場,同時也是兩家公司IPO所在市場,嘉信理財與盈透證券的估值水平更具有參考意義。

由於老虎虧損,我們用市銷率(P/S)指標來對比:

國內券商:同花順P/S:33倍,東方財富P/S:28倍

國外券商:嘉信理財P/S:6倍,盈透證券P/S:12倍

富途P/S:13倍,老虎P/S:30倍

相比國內互聯網券商的體量,無論從交易規模、營業收入、利潤空間來看,富途和老虎都遠遠不及,因此把同花順和東方財富作爲它們估值的上限實際已經有失公允。

但即使如此,我們可以看到,老虎市值已接近甚至超過A股兩個對標標的的估值。相比而言,估值接近兩家美股券商同行的富途,當前市值顯得更爲合理。

值得注意的是,富途和老虎上市之時,正是A股券商股迎來一波大行情之時,它們的暴漲或存在一定映射效應,而伴隨A股券商行情的結束,二者如今的下跌也是遵循價值迴歸的表現。

責任編輯:陳悠然 SF104