解讀騰訊2018年投資佈局

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/趙凡

來源:IT桔子(ID:itjuzi521)

2018年,是騰訊的20歲生日。

這一年的騰訊迎來了成長的煩惱,在飽受爭議中度過了跌宕起伏的2018。

從上半年的“騰訊沒有夢想”,到下半年宣佈進行“重大架構調整,開啓轉型之路”,騰訊的20歲似乎比18歲過得更像“成人禮”。

雖然騰訊股價在這一年中一直“跌跌不休”,但絲毫不影響其大手筆投資佈局。無論外界如何評價,“流量+資本”依然是騰訊的核心能力。

IT桔子追蹤到騰訊在2018年的投資事件數量甚至比2017年還要多20起,手握大筆資金的騰訊圍繞整個生態,構築起越來越龐大的投資帝國。

一、投資概況:近5年整體處於投資活躍期,2018年投資數量最多

首先,從騰訊近5年的投資事件數量分佈來看,呈現出一個上升趨勢。

2016年的投資事件數量相比2015年有小幅下降,這與2015年的創投市場處於高潮期,以及2016年進入資本寒冬有一定關係,但對於騰訊的投資佈局影響並不大。

進入2017年,騰訊的投資活躍度明顯上升,2018年更是創下歷年新高。騰訊似乎絲毫不介意外界質疑的“正在成爲一家投資公司”,而是將自己的核心能力發揮到極致。截止到2018年12月31日,IT桔子追蹤到騰訊的2018年投資事件數量達到163起,投資活躍度依然領跑一線投資機構以及CVC。

二、最佳投資搭檔:與紅杉關係最緊密,竟與BA搭檔超10次

從騰訊的最佳投資搭檔來看,無論是合投次數,還是上、下輪合作次數,紅杉資本中國無疑是和騰訊關係最親密的。有趣的是,紅杉資本中國也是阿里巴巴最緊密的投資夥伴。看來,投資機構和“AT”搞好關係也是非常有必要的啊,這會不會是紅杉資本能成爲“中國獨角獸最佳捕手”的祕訣之一呢?

除了紅杉資本以外,與騰訊合投最多的還有華人文化產業基金、經緯中國、百度、以及阿里巴巴;與騰訊下輪合投最多的還有鼎暉投資、華人文化產業基金、高瓴資本、京東;與騰訊上輪合投最多的還有真格基金、經緯中國、啓明創投、以及IDG資本。

有趣的是,騰訊竟然和百度、阿里在投資方面走得如此近。在與騰訊合投的搭檔中,百度和阿里的活躍度竟排到了Top4、Top5的位置。

不管是合投還是作爲接盤者,“CVC”都已經成爲資本市場上的一股強大力量。無論是創業公司還是專業的VC機構,與這些“CVC們”如何相處,還是值得去深思的。

三、輪次分佈解讀:早期投資佔比32%,戰略投資佔比23%

從騰訊在2018年的投資輪次來看,有32%的投資事件發生在早期階段(種子/天使輪、A輪),相比2017年45%的早期投資佔比下降明顯。27%的投資事件發生在發展期階段(B、C輪),D輪及以後的事件佔比達10%。此外,騰訊的戰略投資事件數量也很多,佔比達到23%。

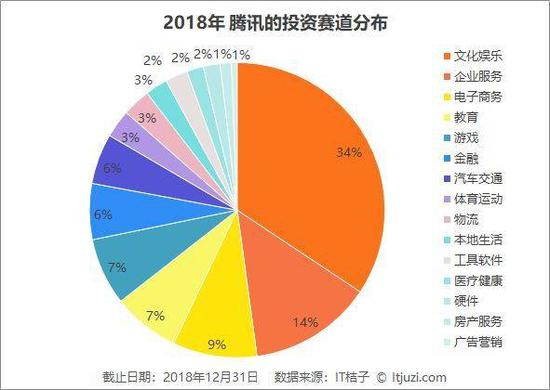

四、投資賽道解讀:文娛、企服、電商TOP3行業佔比近60%

(1)文化娛樂依然爲重點佈局賽道:加快佈局短視頻領域,與頭條“剛正面”

文化娛樂領域作爲騰訊歷年來重點佈局的賽道,其在2018年共出手56次,投資的細分領域包括:短視頻、動漫、直播、音頻等。

在短視頻領域,抖音的快速崛起讓騰訊感到了危機。爲搶佔短視頻市場,2018年騰訊開始大力推微視,通過大量補貼,批量引入優質短視頻內容原創者,並且還先後上線閃咖、QIM、DOV、MOKA魔咔、MO聲、Yoo視頻等十幾款短視頻APP。

除了內部孵化短視頻產品以外,騰訊還在積極投資佈局短視頻領域的公司,例如:騰訊連續投資抖音的直接競爭者“快手”,演講短視頻提供商“一刻talks”,汽車領域短視頻自媒體“子在車上曰”,專注發明創造類短視頻自媒體“發明迷”,資訊短視頻平臺“梨視頻”,旅遊類短視頻製作服務商“野心視頻”和“小題影視”,美食視頻及美食自媒體服務提供商“福桃文化”,主打海外免費下載音樂視頻的工具“SnapTube”,專業的短視頻孵化機構“螢火蟲視頻”,並且還收購了UGC短視頻應用研發商“貓餅ö”等。

在動漫領域,騰訊以3.176億美金增持嗶哩嗶哩股份,並且還投資了漫畫內容提供商“十字星工作室”,原創動畫製作公司“藝畫開天”,漫畫創作及IP運營商“有狐文化”,動畫電影創作公司“艾爾平方”,原創動漫製作公司“視美影業”等。

在影視內容領域,騰訊投資了互聯網影視營銷平臺“Looker錄客”,體育視頻及體育影視綜藝製作商“北半球”,專注於旅行影視內容的製作商“夠嗨傳媒”,傳媒與娛樂產業集團“華人文化”,國內規模最大的演藝公司“壹心娛樂”,文學IP改編及影視製作公司“蒼穹互娛”,影視娛樂公司“申城影業”和“檸萌影業”,並且還聯合閱文集團投資併購了“新麗傳媒”等。

在直播領域,騰訊繼續投資“鬥魚直播”40億人民幣,並以4.6億美元獨家戰略投資“虎牙直播”等。

在音頻領域,騰訊參投“喜馬拉雅FM”1.4億美元。

此外,騰訊在文化娛樂領域還參與了知識問答平臺“知乎”的2.7億美元E輪融資,移動聚合資訊平臺“趣頭條”的2億美元B輪融資,主打印度市場的新聞資訊APP“Newsdog”的5000萬美金C輪融資,印度音樂流媒體公司“Gaana”的1.15億美元等。

(2)開啓由2C向2B的轉型之路:企業服務事件數連續兩年穩居Top2

騰訊在2018年新成立的雲與智慧產業事業羣(CSIG)備受外界關注,這表明騰訊開啓了由2C向2B的轉型之路,從而推動產業數字化升級。

從投資佈局來看,騰訊在企業服務領域的投資事件數量近兩年一直穩居Top2的位置,可見其擁抱2B的決心。例如:

騰訊在2018年投資了信息安全解決方案服務商“安賽AISEC”,遊戲雲加速服務提供商“網速大師”,能源行業信息化及運營服務提供商“尚博信”,智慧零售全渠道運營平臺“微電匯”,CRM銷售管理服務商“銷售易”,金融IT解決方案供應商“長亮科技”,計算機信息系統集成開發商“東華誠信”,零售行業數據應用服務商“互道信息”,專注於人工智能領域神經網絡解決方案服務商“燧原科技”,視頻監控雲服務及聯網監控運營商“悠絡客”,大數據可視化解決方案提供商“光啓元科技”,健康醫療數據應用服務商“中電數據”,移動營銷和應用綜合解決方案提供商“盛燦科技”,以及收購了信息安全整體解決方案提供商“凌晨網絡”等。

(3)基於微信生態投資佈局社交電商、教育領域的公司

社交電商是近幾年電商行業的一個熱門方向,騰訊基於微信生態,正在積極投資佈局電商領域的創業公司,形成對阿里的挑戰。例如:

騰訊投資了社交電商平臺“拼多多”,生活方式分享社區電商平臺“小紅書”,移動零售服務商“有贊”,生鮮電商平臺“每日優鮮”,自媒體電商聯盟和小程序電商SaaS服務平臺“SEE小電鋪”,精緻女性內容電商“山茶花”,基於微信小程序的社交電商平臺“好物滿倉”,優質二手圖書運營電商平臺“多抓魚”,社羣電商平臺“好衣庫”等。

基於新零售戰略,騰訊還投資了男裝服飾品牌“海瀾之家”,快消B2B平臺“惠下單”,酒水B2B電子商務平臺“易酒批”,日本快時尚休閒百貨品牌商“名創優品”,商業及服務業運營商“步步高”等。

在教育領域,騰訊投資了基於微信生態的幼兒英語啓蒙品牌“寶寶玩英語”,以及基於微信端的英語閱讀產品“薄荷閱讀(百詞斬)”。

此外,騰訊還投資了中小學數學在線學習平臺“洋蔥數學”,K12在線教育機構“猿輔導”,一對一在線樂器陪練平臺“VIP陪練”,大學生在線教育公司“考蟲”,教育大數據解決方案提供商“tstudy拓思德”,在線少兒英語品牌“VIPKID”,以及“新東方在線”等。

(4)遊戲業務受政策影響,股價大跌

2018年,監管部門對遊戲審覈趨嚴。企業要有發行遊戲的資質,必須先拿到文化部《網絡文化經營許可證》。發行一款遊戲需要完成前置審批和後置備案。前置審批歸廣電總局,而遊戲版號就屬於前置審批。遊戲上線後一個月之內,企業還需要去做後置備案。沒有拿到“遊戲版號”的遊戲只能以測試遊戲的角度上線,不能進行商業化變現,不能產生收入。

受此政策影響,騰訊股價應聲大跌。遊戲作爲騰訊主業,一直是騰訊內部最賺錢的業務。雖然受到政策不確定性影響,但遊戲依然是騰訊不可丟失的“現金牛”業務。從對外投資方面來看,騰訊在遊戲行業的投資事件數量位居Top5。例如:

騰訊以30億人民幣戰略入股“盛大遊戲”,投資了遊戲聊天獨角獸“Discord”,印度運動遊戲開發運營服務提供商“Dream11”,戀愛類手機遊戲開發商“織夢者”,移動電競賽事和電競泛娛樂內容運營商“VSPN”,互動式娛樂遊戲研發商“Ubisoft育碧”,手機遊戲開發公司“91ACT”和“頌歌網絡”,獨立遊戲開發商“帝釋天”,專注於HTML5移動遊戲開發商“遊光網絡”,《冒險與挖礦》遊戲開發商“木七七網絡”等;收購在線遊戲《Playerunknown'sBattlegrounds(絕地求生:大逃殺)》開發商藍洞約8.5%的股份,以及《流亡之路(PathofExile)》開發商GrindingGearGames大部分股權等。

(5)藉助微信支付逐漸追平支付寶,全球化佈局金融科技

在金融領域,騰訊的微信支付已經滲透到我們日常生活的方方面面。除了微信紅包,微信支付正在切入越來越多的應用場景。

從微信發佈的2018年數據報告來看:“用微信坐公交地鐵的人:增加4.7倍;用微信高速出行的人:增加6.3倍;用微信零售買單的人:增加1.5倍;用微信喫飯買單的人:增加1.7倍;用微信支付醫療費用的人:增加2.9倍。”騰訊藉助微信支付逐漸追平了與支付寶的差距。

此外,騰訊還在金融科技領域積極進行全球化佈局,例如:

騰訊投資了金融OTC(OverTheCounter場外交易)合規解決方案提供商“QTrade”,消費金融核心能力提供商“WeShare新分享”,供應鏈金融業務服務提供商“聯易融”,全球跨境支付平臺“Airwallex空中雲匯”,跨境金融科技公司“iPayLinks”,菲律賓的數字支付解決方案提供商“VoyagerInnovations”,非洲線上支付解決方案提供商“Paystack”,德國數字銀行“N26”,巴西金融科技初創公司“NUBANK”等。

(6)其他經典大額投資案例

騰訊在2018年投資的典型案例還包括:參投鏈家旗下長租公寓品牌“自如”的40億人民幣A輪融資,京東物流的25億美元融資,車好多集團的8.18億美元C輪融資,樂視網旗下新樂視智家公司的30億人民幣融資,滿幫集團的19億美元融資,人人車的3億美元融資,優必選機器人的8.2億美元融資,Keep的1.27億美元D輪融資,美團點評的15億美元基石投資,途虎養車網的4.5億美元融資,自動駕駛公司“Momenta”的2億美金融資,以及車聯網服務提供商“四維智聯”的1億美元融資等。

五、地點分佈解讀:一線城市佔比66%,海外投資佔比11%

從騰訊在2018年的投資區域分佈來看,一線城市(北京、上海、廣州、深圳)佔比超過60%,非一線城市佔比僅爲17%。另外,騰訊在海外的投資佈局佔比達11%,相比於2017年的佔比超過20%有所下降。

騰訊2018年在海外的投資事件數量爲18起,其中美國4起,印度3起,韓國和加拿大各2起等。除了上文提到的一些海外公司,騰訊還參投了印尼打車應用“Go-Jek”的15億美元融資,印度外賣公司“Swiggy”的10億美元融資,美國人工智能醫藥研發商“Atomwise”,美國AI語音助手“SoundHound”,以及新興機器人送餐創業公司“Marble”等。

2018年對於騰訊來說是一個轉折年,也是一個全新的開始。正如騰訊總裁劉熾平所言,在接下來的10年,整個社會將從消費互聯網邁向產業互聯網。騰訊將進入產業互聯網的深水區,通過“流量+資本”與產業界的公司形成更深度的融合,加快各行各業的數字化進程。

查看原文 >>