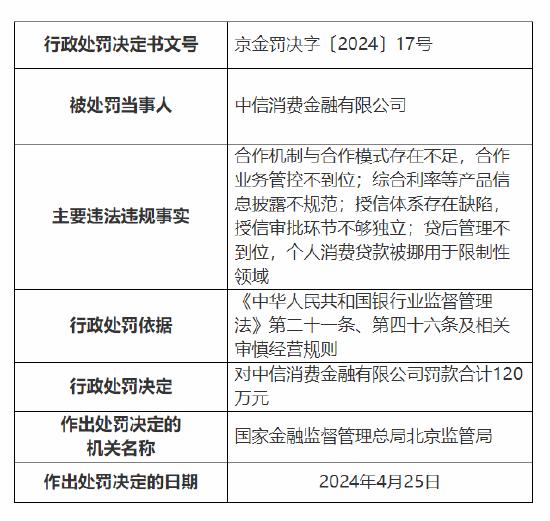

爲什麼銀行利率這麼低還有錢賺?

銀行最近搞很多活動,什麼4%車貸,0.37%月利率裝修貸等等,讓你看見廣告就想到銀行裏面去貸點錢花。因爲聽起來銀行貸款利率比貨幣基金收益還要低啊,多麼划算的事情,弄點錢出來,隨便搞點投資都比貸款利息要多。

但是真的有這麼好的事情嗎?

我們先來看下A股上市商業銀行的年報,2017年A股上市銀行營業收入38782.1億元,共產生淨利潤13949.3億元,營業淨利率高達35.97%!等於銀行每收10元,刨去利息成本,人工費用,管理費用,各種門面租金費用,廣告費用之後,還純賺3.6元!

銀行利潤圖

銀行賺的錢從哪裏來,根據國有四大銀行的年報披露,71%以上來自於利息收入。

收入佔比

逢考不禁陷入了沉思,這麼“低”的利息,銀行還怎麼賺錢。

這裏不得不佩服銀行的套路。

以某行車貸爲例。

A君購買一臺車,貸款10萬元,貸款3年(36期),年利率“4%”,這樣,A君一共產生10*3*4%=1.2萬元利息。

表面一看,沒有錯,確實是4%的利息。

但是,聰明的銀行是這樣收費的,1.2萬的利息在放款給你的時候就扣除,俗稱貼息,這樣你實際拿到手的錢爲8.8萬元。

這還不算完

銀行又要求你分期還款,你覺得也很正常,畢竟現在都是分期還的。

可是你想一下,一開始你是按照10萬元算的利息。到36期的時候你還佔用銀行多少錢?答案是2777.78元。

可是利息呢?

還是按照10萬元的本金算的。

這樣計算你懂了嗎?銀行表面上是4%的年利率,可是經過“特殊”計算方式之後,你實際的利率達到9%以上。

不過9%總比P2P上面動輒20%以上要划算。

真正需要花錢的小夥伴們,一定要先問清銀行的還款方式,是一次性還還是分期還?然後總共還多少錢?千萬不要被表面的“低利率”所迷惑。別被別人賣了還以爲自己佔了便宜。

親愛的小夥伴們,你們還碰到過銀行的那些“騙局”呢?快在下方留言吧!

今天是母親節,祝媽媽的心願早日成真!