靠貸款養活的小城人民,在賭博與傳銷裏浸泡

文 | 李米

“今天已經有十多個人來問貸款了。”大年初八,羅一給我發來微信。

發送這條消息前,他在朋友圈發了條廣告:“正月初八正式開工!有需要辦理信用卡、貸款、便民卡代還等業務的約起來!”

半年前,羅一剛接觸貸款中介這行時,試探性地在朋友圈發了條廣告,對話框馬上就多了幾條消息。

這年頭,炸醒沉寂在聯繫人列表的好友,只需要一句話:我能給你借錢。

羅一信心滿滿,很快就註冊公司,組建了四人小團隊,微信好友越加越多,他甚至收到了人生中最多的感謝語。

根據蘇寧金融研究院的數據,2008年到2017年,我國居民槓桿率從2008年的28%上升到了近49%。我們只花了10年的時間,就做到了美國40年才做成的事情。

過去幾年,有兩個段子被視爲真理,並在越來越多的實踐中被應用

馬雲、王健林是富翁,但也是負翁。你窮,因爲你不敢借錢。

王健林說過:清華北大,不如膽子大。

韓寒在《飛馳人生》裏說,成年人的崩潰是從借錢開始的。他不知道,在首富的榜樣光環下,成年人的享受也是從借錢開始的。

01

月入4萬的中介

春節前,我在老家的一處茶館裏跟羅一聊天。

地點是羅一挑的,這個近兩年纔開的樓盤,被各種各樣的飯店、茶館、KTV佔據。

最顯眼的是帶有巨大抖音符號的抖音餐廳,旁邊還有一個看着很高端的中脈Laka內衣體驗店,這是2017年銷量排名第七的直銷企業,一套內衣六千多,一個普通公務員得不喫不喝兩個月勉強能攢夠一套的錢。

在這座小城,出租車起步價5元,通常5—8塊錢就能到達目的地,但這樣娛樂設施集中的地方就有四五個。

羅一跟他的同行們是這些地方的常客,他們在這裏做成了一筆筆生意。

羅一的客戶有兩種,但都跟借錢有關。

一種,是信用卡養卡服務。很簡單,你刷爆了信用卡沒錢還,找羅一。

他先幫你還錢,再分幾筆刷出來,每次收取總額的0.7%作爲手續費。

“有人養卡的額度加起來有600多萬,但我只幫熟人養卡。” 每個月僅僅是幫人養卡,羅一的固定收入就有7000多,而他拒絕的額度加起來達到了200多萬。

另一種是需要貸款的,他給客戶提供各種貸款渠道以及更高的額度:“比如說,你自己在拍拍貸只能借到4000元,但我可以通過內部關係提額到40000元。”

申請成功後,羅一收取下款額的10%作爲佣金。

羅一的下面還有30多箇中介,越往下佣金越高,有人收15%的佣金。通常情況下,羅一收取的10%佣金裏,會有2%的返利給其他中介。

對於黑戶或未達到年齡要求的客戶,羅一偶爾用自有資金放貸,曾有人向他借5000元,7天后還了6000元。

他算了算,每個月經手的下款額在100萬元左右,自己能賺4萬塊錢。

爲此,羅一得跟銀行、消費金融公司、網貸公司、地下現金貸公司的業務員建立深厚的革命友誼,包括但不限於喝茶聊天、喫飯喝酒。

羅一和他的小夥伴們,帶動了整座城的GDP。

02

借錢行樂的人們

羅一跟我講了四個故事:

初中的女同學A,生下兩個小孩後在家當家庭主婦,買時時彩欠債十多萬,錢全是從網貸公司借的。

爲了給A還債,A在外地開貨車的丈夫找羅一辦信用卡。在接到催收電話之前,家裏人還什麼都不知道。

他還不知道的是,在這之前,A曾主動聯繫羅一,套了3000元花唄,並提了個要求:不要告訴別人。

另一個女同學B,四處借錢買房買車,僅信用卡就套用了12萬,每個月付給羅一的養卡費用就要1000多。

一個50歲的生意人C,某天刷抖音看到360借條的廣告,打算申請一筆,被羅一勸阻了。

此前,C已經通過羅一從銀行貸款10多萬發放員工工資,如果不是年底銀行收緊貸款,羅一還會幫他貸一筆。

“我知道的很多人,都是從抖音接觸到網貸,再開始拆東牆補西牆的。”羅一遇到過在50多個網貸平臺有借款記錄的客戶,這種情況很難再通過申請。

界面新聞曾統計過,抖音上已經出現了50家左右的貸款產品。

還有一個三十多歲婦女D,每隔一段時間找一次羅一:“我又沒錢用了,你得幫我想想辦法呀。”

據羅一所知,D沒有工作,借的錢全用來打牌了。

沒錢的又何止是這些人。2017年12月21日,湖南省下發文件,開放了企業職工社保的一次性補繳。最後演變成了全民補繳社保,沒錢的,甚至能從銀行貸款補繳。

2017年,這座小城人均DGP爲86000多元,排名湖南省第五名。但其中第二產業GDP因爲資源和歷史原因有189億元。

在這裏,普通服務員的工資不到2000元,公務員的工資在2000—4000元之間。

但人們彷佛不用愁生計,靠貸款能貸出一個明天。飯店、洗浴中心、賓館、茶樓一家又一家地開出,一條街上就有四家串串香,賓館的對面又是另一家賓館。

更重要的是,一線城市民工李米回到老家,終於喫上了車釐子。

03

收割三四線城市的貸款機構

羅一跟我見面那天是臘月二十九,他晚上還有一個飯局。

過去半年,他把茶館跟飯店當成了家,肚子上也成功多了幾斤膘。作爲代價,他每個月喫飯喝酒的開銷就達到1.5萬。

這還只是羅一用來昇華與業務員感情的催化劑。

業務員幫忙提額,作爲回報,羅一收取的10%佣金裏有2%是業務員的。

如果是銀行的業務員,會有更高的返點。畢竟對於銀行業務員來說,如果造成壞賬,需要自己承擔30%的損失。

有些客戶,自己貸款未成功,找羅一卻能在同樣的渠道搞定。畢竟中間商賺的差價,也不全是進了自己的口袋。

再小的城,也逃不過信貸的轟炸。捷信消費金融的官網顯示,他們在全國有超過23萬個貸款服務點。

對於本地沒有辦公點的貸款機構,羅一會把這些人全帶去省會長沙審覈。

更多的時候,羅一還會幫客戶包裝一個長沙的身份,聯繫電話填上自己的,這些客戶的信息被他記錄在本子上,一旦有電審,就馬上拿出本子翻閱。

2018年,在一片沒有年終獎跟裁員的哀嚎中,海爾消費金融的利潤總額達2.1億,實現三倍速增長;2018年12月13日,趣店集團調整了2019年目標:淨利潤35億元人民幣,而前一天,樂信剛將將四季度促成借款規模預期從170-190億元上調至190-200億元。

銀聯數據的《2018年信用卡業務省份發展報告》顯示:截至2018年12月末,銀聯數據客戶銀行信用卡有效卡量近1.4億張。從有效卡量增幅來看,河南較年初增長66%,廣西、貴州、湖南的增速也在50%以上。

恭喜這些銀行,在發力零售業務的路上,正在飛速完成業績。

但還有一些數據值得警惕:

據大數據風控公司融慧金科統計,截至2018年10月,同時在三家以上現金貸平臺借款人數,已多達247萬。

2018年,銀聯數據客戶銀行整體透支本金同比增長34%,廣西的透支本金同比增速達71%,甘肅、河南、湖南的增速也在50%以上。

而2018年第三季度,我國信用卡逾期半年未償信貸總額激增至880.98億元,而第二季度,這一數字是756.67億元,2010年,這一數字爲79億元。

04

投機之風盛行的小城

羅一這些年一直待在老家,他的身上,有着小城這些年發展的軌跡。

前幾年,他開過店,做過淘寶。折騰了三四年,口袋依然很空。而那幾年,遇上投資公司跑路潮,煤老闆的錢包被掏空,留下了一堆爛尾樓。

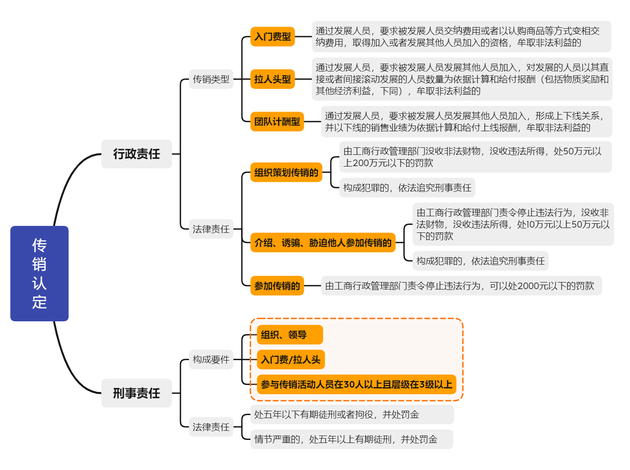

2016年開始,他找到了新的路子:消費返利。 那兩年,小城裏冒出了上百家這樣的公司。模式都差不多:交錢——拉下線——返點。

剛開始,大家都搖搖頭:什麼顛覆傳統行業,不就是傳銷的新頭銜嗎?

等月入十萬的故事輪番在身邊上演,很多人忍不住了,試探性地入了一萬,再到兩萬,再更多。

一家倒閉了,另一家又起來。羅一很清楚:“這就是龐氏騙局,就是在賭時機。“

我竟一時語塞,究竟誰能踩中這樣的時機?

當消費返利的平臺倒閉得越來越快,人們終於知道自己無法與莊家賽跑。但六合彩、時時彩卻流行一時,甚至一個福彩的活動,都能引來每天幾千人的圍觀。

再後來,直銷產品橫行。羅一現在的一個合夥人,曾在權健裏虧了35萬。

“現在大家都只想着賺點投機取巧的錢。“跟越多的人打交道,羅一這種感覺越明顯。

但這些年的經驗告訴他,灰色地帶才能賺錢。

有句話怎麼說的來着,一夜暴富的方法,都寫在了刑法裏。

這座小城,曾是一座礦業城市。2009年,一個山頭上就有96家小型冶煉廠,黑煙滾滾,那一片連草都長不出來。

現在,這裏正在進行綠化改造,只剩下一家煉廠繼續運行。

但煉廠跟煤礦,也帶動了一羣人的暴富。甚至連下礦的工人,工資最高時能達到10000多元。現在,全都關停了,很多人卻發現自己得了塵肺病。

經濟來源沒了,但一些錢被揮霍了,還有一些錢被捲走了。

更多人無法接受苦日子的到來。羅一的朋友曾拜託他租車,這位朋友沉迷於六合彩,每天混跡於各種飯店、洗浴城。

羅一算了算,僅僅他經手的租車費用就有近10萬。但這位朋友,卻因偷了兩條煙被捕。

後來羅一才知道,他的錢都是四處借的。

煤礦跟銻礦帶來的一夜暴富,給這座小城留下了很強的後遺症。很多人都信奉一個說法:成功是偶然的。

李米後來看到一句話:內在的可能性與外在的偶然性,造就了成功的必然性。

所謂偶然,不過是爲自己的懶惰找了一個藉口。