深扒:歷史比圓通還久,20歲的友和道通爲何一直不溫不火?

如今的快遞物流市場“馬太效應”越發顯著,強者愈強,弱者愈弱,那些不溫不火的企業可謂“命懸一線”。

來源/億歐

作者/馬曉楠

一直專注於國內B2B市場,定位於“企業件+零擔快遞”的速爾於今年8月宣佈進軍國際貨運市場,這一舉動完全依賴於其母公司友和道通。此事也把不溫不火的友和道通拉入公衆視野。

事實上,自1998年成立以來,20歲的友和道通一直不溫不火。無論是與25歲的順豐,還是與18歲的圓通相比,友和道通都稍顯遜色。

20年了,友和道通爲何依舊不溫不火?

一、輝煌的曾經

友和道通誕生之時正值我國改革開放20週年之際,其將總部設在深圳,一個開放程度相對較高的地區,商流發展較快。

得益於我國的改革開放,寶潔等國外一些規模較大的公司在國內創辦公司,基於國內市場需求量大,覆蓋面廣,並且緊鄰國際市場,因此物流需求量大,此時類似於友和道通的第三方物流就有了用武之處。

需要指出的是,當時的商業活動主要集中在企業對企業層面,也就是B2B模式,而友和道通就是面向B端的。

回顧友和道通走過的20年歲月,快遞專家趙小敏用“先甜後苦”來概括。他表示,友和道通曾經也有過輝煌時期,順豐航空籌備組於2005年成立,在這之前,友和道通的日子還比較甜蜜。

2002年11月至12月,友和道通與南航簽訂了三十多架次的國際貨運包機合同,此次時間跨度長、投放架次多,在中國民用航空貨運界尚屬首次,影響深遠。

2003年,友和道通在廣州、東莞、北京組建物流分公司,並在全國20多個城市建成自已的物流分支機構,國內物流網絡逐步形成,並順利完成業務轉型,由航空客運代理業務全面轉向綜合性物流服務業。

二、核心競爭力的缺失

“致力於打造具有國際水準的多維立體的、能滿足客戶多層次一站式物流服務要求的綜合性物流企業”,友和道通一直朝着這一既定的目標發展。

2005年6月,深圳市友和道通物流有限公司成立;

2007年9月,武漢市友和道通物流園發展有限公司成立;

2008年,友和道通航空有限公司成立;

2011年3月,友和道通成功收購“速爾快遞”,擁有100%股權;

2011年5月,友和道通集運(煙臺)有限公司獨資開發建設的煙臺物流園正式落成;

2011年6月1日,友和道通整體併購“全一快遞”;

2012年6月,友和道通上海物流園正式投入運營;

……

“喫西餐的人喫不了中餐八大碗”,在趙小敏看來,友和道通涉及的領域很多,航空物流、快遞物流、物流園區等都有所涉及,但是無論哪一領域都沒有凸顯出獨特的核心競爭力。

況且,第三方物流需要企業具有一定規模的貨源,這就意味着企業要有一定的市場覆蓋面,只有這樣才能順利發展這一業務。

趙小敏表示,在同質化競爭的當下,缺少核心競爭力,又沒有達到一定量級的物流企業很難實現質的突破。此外,在收購全一、速爾後,友和道通並沒有發揮出這兩家快遞本身的優勢。

全一之前在做跨境物流業務,友和道通並沒有結合其航空貨運優勢將全一發展壯大;速爾與優速一樣,尋找差異化發展路徑,聚焦大包裹,但是被友和道通收購後也沒有實現質的突破。

三、被動式發展

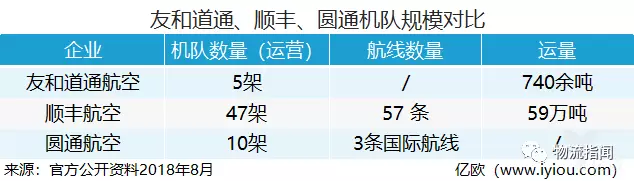

在航空物流方面,友和道通現有3架B747-200及7架A300全貨機,並規劃在未來五年內將運力擴張到遠程飛機8架、中程飛機10架的規模;順豐航空機隊規模達47架,波音757-200F作爲主力機型爲25架;到“十三五”期末,圓通機隊將達到27架左右。

值得一提的是,順豐於2005年纔開始籌備航空物流,而圓通於2014年8月5日才獲得民航局的籌建批覆。在時間方面,二者要遠遠晚於友和道通;而在機隊規模方面,友和道通卻又遜色了。

友和道通、順豐、圓通機隊規模對比

事實上,友和道通自成立之初便從事航空貨代業務。不可否認的是,在上世紀九十年代做國際貨運業務確實具有一定前瞻性,但當時的市場需求還沒有發展到需要頻繁靠航空貨代來運輸貨物的階段。

而且其先搭建航空基礎,再拓展業務。在趙小敏看來,面對市場,友和道通可謂是被動式發展,並沒有主動出擊,掌握主動權。

而順豐和圓通卻不同,二者在業務發展需求的基礎上才搭建航空基礎。相對而言,順豐和圓通的貨源比較充足,順豐有其高端件在支撐,而圓通有其電商件來依託,二者不缺少貨源。

也正因爲貨源着實充足,爲不斷追求高品質服務,滿足客戶快速送達訴求,二者才衍生了航空貨運物流,也纔會出資購買貨機,開通新航線。

“作爲第三方物流的友和道通面向的是B端客戶,相對C端客戶而言,友和道通的貨源少,對航空時效的依賴性比較弱。”趙小敏指出,更何況,當下正是跨境電商物流發展迅猛時期,C端客戶需求量大,對於物流時效要求較高,而友和道通卻未能有效發揮其航空物流的優勢與價值。在大家都猛攻C端的當下,友和道通的發展未免有些困難。

四、快遞優勢未顯

在快遞物流市場,友和道通沒有其他民營企業的迅猛發展勢頭。在中國物流與採購聯合會專家委員楊達卿看來:

一方面,這或與其市場定位有關,在加盟模式戰略方面猶豫,雖然收購全一,但並沒有迅速複製加盟模式迅速擴張。雖然曾經對標UPS,但在綜合物流服務市場方面,介入供應鏈服務能力又不足;

另一方面,或與南方快遞市場的商業氛圍有關,在外貿和製造重地的深圳,更多是圍繞貿易和生產進行第三方物流,與長三角地區“通達系”重攻淘寶件不同。

“全一是加盟模式發展快遞,但加盟模式快遞崛起是建立在價格讓位於規模的基礎上,依靠規模化收益成長,而規模擴張最好的土壤在阿里生態圈。”楊達卿認爲,全一總部設在上海,缺乏這樣的市場土壤。

全一選擇高附加值市場的航空快遞,但高投入的航空快遞需要高品牌和高附加值來彌補,但全一又生活在航空物流發展較快、網絡覆蓋廣泛的順豐大樹下,這也給全一帶來一定生存壓力。

隨後,楊達卿又指出,速爾的發展雖然具有一定靈活性,但缺少獨立完善的倉配體系,在提升服務體驗方面比較難,在打通供應鏈上下游服務方面更難,所以在市場中容易被邊緣化。

五、頻頻錯過資本契機

成立了20年的友和道通曾經也有多次登陸資本市場的機會,但都被其錯過了。

趙小敏指出,在友和道通收購全一、速爾之時就應該立即謀劃資本化路徑,但友和道通並沒有這樣做。如果在當時考慮的話,友和道通就會成爲第一家登陸資本市場的快遞企業。

另外,在順豐、“三通一達”等快遞企業集中加速上市的進程中,友和道通也沒有緊跟步伐,便再一次錯過了寶貴機會。友和道通就這樣一次又一次錯過了資本契機。

六、未來在哪兒

“先甜後苦”的友和道通未來究竟會如何?

目前,快遞市場大格局逐步清晰,非頭部企業儘量避開巨頭鋒芒,從新生地謀突破,這是德邦定位大件快遞的關鍵。

楊達卿指出,友和道通已具備從空運到末端配送的服務能力,一方面,可以藉助所處的國際商貿樞紐優勢,向外走圍繞跨境物流還有諸多機會;另一方面,在國內快遞物流市場,加速在一些高附加值市場,依託航空貨運服務能力,向高品質供應鏈延伸服務,友和道通還有機會。

但趙小敏卻認爲,友和道通自成立以來已經運營了20年,一直不溫不火,若想要在短時間內取得突破性進展並不容易。

在不斷變化的市場中,友和道通更沒有與時俱進創新改革,而是一直遵循其固有的運作模式繼續發展。其實,市場不會給企業太多的時間去細細思量未來究竟如何發展纔好。

對於這個已經發展了20年的企業來講,已經沒有太多的機會了。事實上,當下細分化市場還有發展的機會,還可以尋找罅隙進行突破。但這並不意味着友和道通就可以在這一領域奪得頭籌。

需要指出的是,早在2017年11月,友和道通入股了港交所上市公司深圳國際旗下的全程物流,其在全程物流佔股20%。

在趙小敏看來,對於友和道通而言,最好也是最快速的辦法就是加速資本化進程。

一方面,其可以藉助深圳國際的力量,尋找“大樹”來謀求上岸的良方;另一方面,還可以自身謀求上市之路。不管採取何種辦法,友和道通都需要給市場一個明確的答覆。

如果在資本方面不採取措施的話,在接下來激烈的市場競爭中,其生存就顯得岌岌可危。

總而言之,如今的快遞物流市場“馬太效應”越發顯著,強者愈強,弱者愈弱,那些不溫不火的企業可謂“命懸一線”。尤其在順豐、“通達系”等企業加速上市上岸後,這類企業或被兼併,或需重組,或被“出局”……

友和道通究竟會不會落得和全峯一樣的下場,暫時還很難說,且等市場揭曉謎底。

來源/億歐網

作者/馬曉楠

物流指聞整理發佈

⊙文章內容爲作者獨立觀點,不代表物流指聞立場,轉載此文章需經作者同意,同時註明作者姓名及來源。

查看原文 >>