通脹魅影:滯脹預期的陷阱 配置的應對

通脹魅影:滯脹預期的陷阱,配置的應對

本文來自“談股問君”(lishaojunPhD),作者國泰君安李少君、牟一凌,原文標題爲《通脹魅影:滯脹預期的陷阱,配置的應對》

主要內容:

從滯脹演繹機制來看,其可能正是現階段市場期待的託底政策的“嘆息之牆”,這意味着部分投資者期待的逆轉大局的政策託底,其實是無效的。

滯脹的預期正在影響市場當下資產定價。自7月通脹回升,經濟同時出現下滑跡象以來,市場大類資產開始表現出了明顯的“滯脹”預期。到目前爲止,我國尚未出現過真正意義上的“停滯性通貨膨脹”,但是幾次“類滯脹”時期也演繹出了類似的軌跡。我們回溯美國經濟1968-1981的滯脹過程發現,滯脹源於貨幣與財政政策的波動,由於經濟增長對於貨幣供應的時滯短於價格水平對於貨幣供應的時滯,這種差異帶來了的滯脹的組合;外部因素在於非經濟體內部需求決定的資源品造成的成本衝擊,這會較大程度擴大滯脹的效應。我國2007-2012年期間,進入的類滯脹的循環,一定意義上也是這種效應的體現。我們認爲,靜態來看我國尚不具備進入“滯脹”的條件,但政策的擾動可能是潛在的誘因。

美國70年代前後:走出一時滯脹,卻無法走出循環。美國1968-1981年間,循環出現了3次經濟停滯且通脹上升的組合:政府總在經濟探底、同時通脹回落後進行刺激,而每一次刺激之後都能讓經濟短暫回升,卻讓經濟陷入更嚴重的滯脹格局。每一次的滯脹都面臨更低的產能利用率,而期間任何的供給衝擊(農產品歉收和石油危機)都會極大放大價格波動水平。值得注意的是,在每次刺激過程中,資金流入了地產推升了房價,而房地產投資也出現了較大幅度的回升,一定程度上幫助經濟短暫走出滯脹。在這個過程中,企業的盈利基本跟隨經濟增長進行變動,在滯脹期間整體都出現了增速下滑。即使是上游資源品行業,由於受到財務成本增加和下游需求下滑的影響,盈利表現也相對較差,部分下游行業受益於通脹預期和議價能力因素,盈利相對穩定。而從大類資產角度,除了黃金和石油以外,其他大類資產都相對暗淡,股票市場表現更是排在末尾。

我國的類滯脹:政策的時滯,相似的循環。我國一直處於高增速階段,嚴格意義上並沒有出現過“經濟停滯”。但在2007-2012間確實也出現了類滯脹的循環:2011年的滯脹格局,一定意義上正是2009年政策寬鬆的後遺症。但2011年走出“滯”後,貨幣政策的適度和地產的約束,讓經濟平穩下臺階,並沒有陷入類滯脹的循環。大類資產表現來看,仍然和美國滯脹期類似,是黃金、資源類大宗商品的天下,我國的農產品價格期間也出現了明顯上漲。

板塊的輪動與盈利能力變動密切相關。在我國出現類滯脹期間,股票市場表現不佳,但板塊收益率基本上與其所在行業企業盈利的表現密切相關。整體特點是:在類滯脹期,農林牧漁、食品飲料、上游資源品(有色、採掘)行業表現較好。走出滯脹時期,如果採用刺激政策,將是中游製造業、下游可選消費(汽車、家電)和TMT的天下;單純走出“脹”時,整體市場表現不佳,TMT板塊盈利改善明顯,取得相對收益。

滯脹:是經濟的規則,還是我們的選擇。滯脹預期可能打破當下“政策託底經濟——扭轉市場趨勢”這一市場預期陷阱。其背後邏輯在於,如果採用寬貨幣+基建刺激的組合,由於地產仍然收緊,傳統路徑下由於缺乏土地出讓收入支持,基建的力度和持續性有限,對經濟拉動效率也較低;而如果此時採用基建同時放鬆地產的組合,配合貨幣政策的寬鬆,雖然有效刺激經濟,但市場又很可能擔心經濟陷入滯脹,制約市場彈性。認知到政策工具對股票市場而言可能並不充足,纔是市場真正預期的底部。無論政策出現如何選擇,TMT板塊下一階段都有更大概率獲得相對收益。

通脹與滯脹開始成爲近期市場的擔憂,滯脹的預期也開始反應到各類資產價格中。目前討論當下滯與脹的文章已經較多,我們轉而把目光投向滯脹形成的機制背後,轉而嘗試回答三組問題:

1. 美國70年代前後的滯脹期,其背後的形成機制是什麼,這種機制是如何演繹,從而影響資產的配置?

2. 爲何我國90年代以來,沒有真正意義上出現過滯脹,只出現過“類滯脹”的時期,這種情況下,資產配置與股票板塊內部的變化演繹了怎樣的邏輯?

3. 滯脹是否是所期待得刺激政策的大概率結果?配置上如何應對?

滯脹的形成機制:政策時滯,成本的衝擊

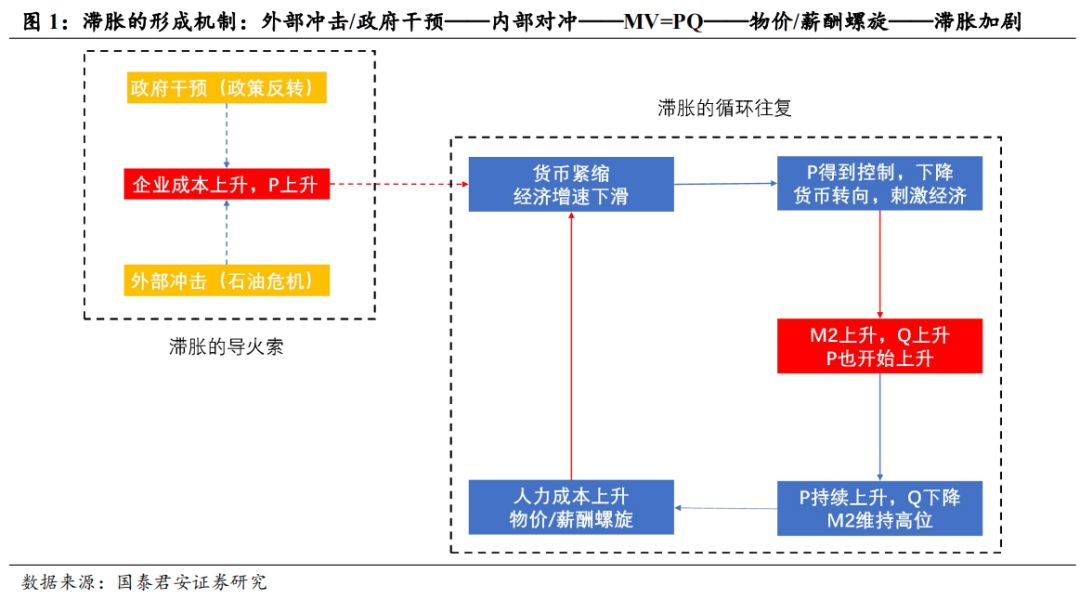

所謂的滯脹,是指停滯性通貨膨脹(Stagflation),即經濟停滯同時伴隨着高通脹和高失業率的現象。一般而言關於滯脹現象的解釋有兩種:一種是以新凱恩斯主義爲代表,認爲滯脹由成本推動型通貨膨脹引起,而引起成本上升的因素可以是政府政策或資源短缺;另外一種是以貨幣學派爲代表,認爲滯脹的是由於菲利普斯關係偏移導致的,即當人們預期通脹上升時,對於薪酬的要求也就水漲船高,因而加劇了企業成本的上升,從而使得經濟放緩,通脹高企。美國70年代前後經歷的滯脹,嚴格意義上經歷了上述兩種因素。

滯脹不是一個時期的穩態,而是反覆出現。回顧1968-1981年美國出現的滯脹,我們發現美國經濟並不一直處在滯與脹的狀態中,而是在不斷走出“滯”或“脹”的影響,只是又再次進入滯脹的怪圈。幾輪滯脹的形成大體可以歸納爲:第一步,由於經濟過熱、通脹迅速上升,此時爲了抑制通脹進一步惡化,貨幣政策開始緊縮,而在此情況下原有的經濟增速將不能維持,因此經濟增長將放緩或下滑,而通脹下滑速度較慢,形成第一次滯脹;第二步,當通脹因爲緊縮的貨幣政策而有所緩和的時候,爲了應對經濟增長,此時貨幣政策開始轉向,表現爲M2同比增速開始上行,經濟增速也開始回暖;第三步,根據MV=PQ,由於M2保持較高的增速,實際產出Q的增速不及M2,因此隨着M2與Q之間的增速差距仍存在,P將開始上升;第四步,由於P逐步上升,當達到足夠高的水平時將會侵蝕Q的產出意願,此時滯脹格局再次形成,如果同時遭遇外部的成本衝擊(例如石油危機),滯脹格局強化;第五步,由於持續的通脹,即使經濟增速開始放緩,但人們對於通脹的預期使得薪酬開始上升,形成了物價/薪酬螺旋,而反過來制約Q的增加,進一步加劇了滯脹。歸納起來,滯脹形成的機理:內部因素在於產出Q對於貨幣供應M2的時滯短於價格水平P對於M2的時滯;外部因素在於非經濟體內部需求決定的資源品造成的成本衝擊。

美國1968-1981年的滯脹透視

1、經濟特徵:刺激的式微,滯脹的反覆

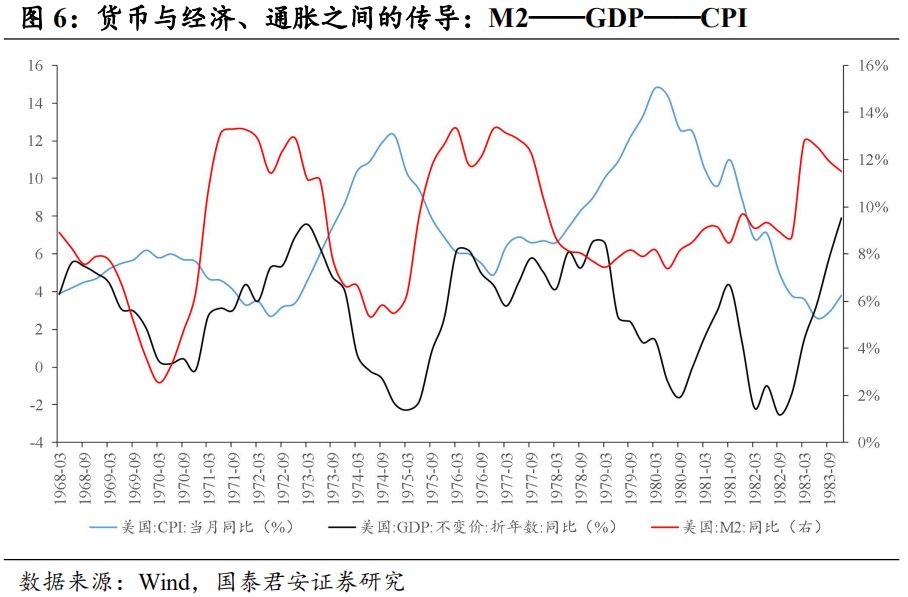

美國在1968-1981這14年間共歷經了三次滯脹,且一次比一次嚴重。在1968.03-1981.12這14年間美國一直處於滯脹的反覆之中,這段時間內美國名義GDP年均增長率爲3.05%(1948-1967年爲4.18%),但CPI年均值卻高達7.51%(1948-1967年僅爲2.01%)。其中,三次滯脹發生的區間分別是:1968.09-1970.12;1973.03-1974.12;1979.03-1981.12。這三次滯脹的導火索分別是:尼克松政府由擴張性的財政政策和寬鬆的貨幣政策轉向了緊縮的財政和貨幣政策,經濟開始下行,但CPI由於之前的經濟擴張和貨幣寬鬆仍在上行;1973年10月第4次中東戰爭爆發,引發石油危機;1978年底,伊朗的政局發生劇烈變化,兩伊戰爭爆發,引發第二次石油危機。這三次滯脹區間的GDP年均增長率一次比一次低,但CPI年均值卻一次比一次高,說明滯脹的程度一次比一次嚴重,主要原因在於爲了讓經濟一次次走出滯脹,當時美國政府採取相應的刺激政策(減稅、放水)副作用太大,效果有限,雖然讓經濟在短時間內有所起色,但難以維持,且加劇了通脹的上升。這兩次短暫地走出滯脹的時間區間爲:1971.03-1972.12;1975.03-1978.12。其中尼克松政府在1971放棄了緊縮的財政和貨幣政策,又回到原來的擴張性財政政策和寬鬆的貨幣政策;1974年8月福特政府採取微觀稅收政策,提高消費稅率的同時降低所得稅率;1976年卡特政府採取了減稅-撥款政策,使得經濟上升,但加劇了通脹。

工業產能利用率持續探底,經濟刺激效果越來越有限。從理論上講,投資與工業生產與經濟增長呈現正比關係,因此肯定存在明顯的順週期特徵,但我們需要關注的是其背後的經濟含義。比如美國的工業產能利用率在每次滯脹的時候均會探底,而在每次刺激的時候總會上升,但是底部一次比一次低,頂部也沒能創新高,說明工業生產效率在不斷刺激之後反而在不斷下降,這恰恰說明了經濟內生動能的不斷下滑,刺激效果越來越有限。

房地產投資的回升和下滑總是與走出滯和進入滯同步。每次滯脹區間內,地產投資都因爲貨幣政策的收縮出現了下滑,而房地產投資的同比增速總是在每次暫時走出滯脹的區間時達到峯值,而且遠遠高於其他方面的投資增速。我們發現,其在固定資產投資中的佔比在走出滯的區間內均值爲23.44%(我國2000年至今房地產開發投資完成額累計值佔總的固定資產投資完成額累計值均值爲21.70%,中位數爲21.14%),一定意義上,房地產投資起到了關鍵的拉動經濟增長的作用。由於美國當時地產並沒有其他非市場管制的政策,其投資對於貨幣投放體現出了較強的敏感性。

從CPI體現的價格水平來看,出現了節奏分化。CPI中的食品飲料項總是先與其他分項見頂。食品飲料和其他下游行業的通脹來源不同,食品飲料的通脹更多來自於農產品的漲價(1973-1974、1979-1980美國糧食歉收),傳導更爲直接。同樣的,由於兩次滯脹期間,都經歷了石油危機,我們看到CPI中的能源與交通運輸項也是先於其他分項見頂。整體來看,越受到成本推動因素影響越直接,其價格反應速度越快。

企業盈利隨經濟增長水平而波動,進入滯脹區間時企業利潤均爲負增長;上中游盈利波動取決於經濟增長,下游錨定通脹。14年間,美國企業盈利水平整體和經濟的大起大落一致,但是在滯脹區間內,企業盈利大幅下滑。從行業間的盈利分配來看,上中游的盈利仍以經濟增長爲主,在滯脹時期儘管原材料價格的上漲有利於上游企業(不利於中下游),但總體由於貨幣和財政政策收緊,投資需求下降和融資成本高企,最終上中游企業的盈利還是會隨着經濟下滑而受損;當開始走出滯脹的時候投資需求旺盛,此時通脹問題得到了暫時的控制,貨幣政策轉向寬鬆,融資成本下降,因此上中游企業盈利得到恢復。對於下游企業和金融企業而言,情況則複雜一些:下游企業的盈利主要取決於對中游和終端客戶的議價能力,所以當滯脹時上游的價格上漲直接形成中游的成本,對於下游企業而言,由於通脹預期的形成和自我強化,加之對中游較強的議價能力,此時下游企業的產品價格上升幅度快於成本上升幅度,毛利率提升,因此存在在滯脹時期上中游企業盈利下降但下游企業盈利反而上升的情況。

2、 大類資產配置:滯脹時期原油/黃金爲王,股票/現金最差

我們進一步回溯1968-1981年間美國處於不同階段的大類資產收益率情況,從而探索在滯脹時期的大類資產配置一般規律。我們歸納的大類資產主要分爲:股票市場(標普500指數)、債券市場(美國3年和10年期國債[1])、大宗商品(黃金、原油、農產品等)、不動產(房價)以及現金(這裏我們設定現金的收益率爲0%)。我們同時衡量大類資產收益率是否能跑贏CPI。

由於債券的收益有兩種:一種是持有至到期還本付息得到的收益,即到期收益率;另外一種是未持有至到期,在二級市場進行買賣得到的收益,即資本利得。因此我們對這兩種收益率都進行測算,在表格中顯示的時候到期收益率在前,資本利得對應的收益率在後,排序的時候選擇較大的那一個。

(1) 1968-1981年:原油、黃金的天下

在1968-1981年這14年間的大類資產年化收益率排名中,原油>黃金>房地產>債券>其他大宗商品>股票>現金。可以看到原油價格在這14年間翻了接近19倍,年化收益率達到23.84%;黃金現貨價格翻了約10倍,年化收益率達到18.96%;其次是房地產,由於1975年6月30日纔開始有數據,因此雖然區間收益率僅有78.61%,但年化收益率達到10.15%,排名第三。排名第四/第五的美國10年/3年期國債收益率,取這短時間內的10年/3年期國債收益率平均值作爲其年化收益率,由於在滯脹時期貨幣緊縮,因此國債收益率在這段時間內在高位震盪(此時持有至到期比二級市場交易獲得的收益要大);其他大宗商品排名在8-13名之間;排名倒數的是股票和現金,標普500指數在這14年間年化收益率僅有1.75%,雖然整體收益水平都在0以上,但都遠遠跑不贏CPI。因此從跨越整個滯脹時期的大類資產配置上看,原油以及黃金是首選,其次是不動產(地產由於在高通脹區間後纔有數據,收益水平可能高估),再次是債券/其他大宗商品,最後是股票和現金。

(2) 滯脹的輪迴,資產的輪動

根據前文所述,將1968-1981年分爲五個不同階段(三次滯脹和兩次走出滯脹),分別分析各個階段的大類資產配置情況,具體而言:

1968-1970的微滯脹並不是由於石油危機帶來的,而是由於政府政策的轉向使得經濟停滯同時通脹升溫,因此在該階段大宗商品中能源品和工業品沒有農產品表現得好(1970年美國糧食產量負增長使得農產品價格上漲);在該階段債券的表現從持有至到期的角度上看較好,主要原因在於美國國債的到期收益率整體上行,因此持有至到期相比於在二級市場上進行交易要更優;現金/股票/工業品類大宗商品表現靠後。

1971-1972走出滯脹:此時大部分的資產年化收益率均跑贏了CPI,具體而言黃金、原油和股票表現較好,其他大宗商品和債券表現一般,現金最差。

1973-1974進入滯脹:原油和黃金錶現最好,其次是農產品類的大宗商品,主要原因在於1973年石油危機的爆發和1973-1974年的糧食歉收;其次是工業品類的大宗商品,再次是債券和現金,股市表現最差。

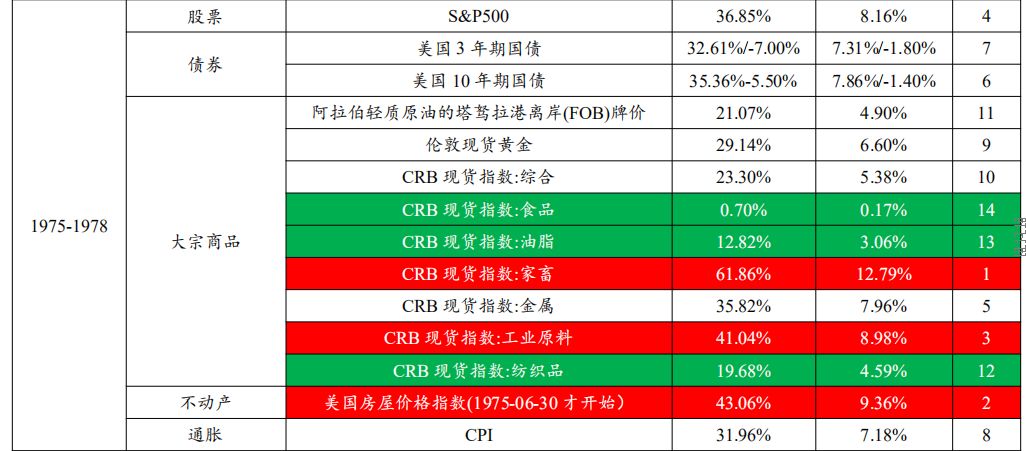

1975-1978走出滯脹:在該階段不動產和股市表現較好,原油和黃金由於石油危機的解除和通脹的回落所以表現較差;大宗商品中工業品相對於農產品而言表現更好,主要原因在於此時美國糧食產量又恢復了增長,而經濟增速的復甦使得對於工業品的需求逐步上升;債券/現金在這段時間內並不是較好的選擇。

1979-1981進入滯脹:在該區間內除了原油和黃金錶現較好以外,其他大宗商品全軍覆沒,甚至沒有股票/債券/現金表現好,原因可能在於黃金金融屬性很強,並不受下游需求影響,而其他大宗商品受供需關係的影響更大,此時滯的影響已經非常大;原油主要源自石油危機的推動。1980-1981年美國糧食產量增速重回兩位數(12.85%)使得農產品的價格回落,而工業品由於經濟仍處於低增長,需求疲軟。

我國的兩次“類滯脹”[2]透視

鑑於數據的可得性,本報告重點分析2007-2008和2010-2011年的兩次類滯脹。

嚴格意義上,我國經歷過三次經濟增速放緩但通脹上行的“類滯脹”時期,分別是:1992.09-1994.09;2007.06-2008.03;2010.06-2011.09。之所以稱爲“類滯脹”主要是因爲這三次持續的時間相比於美國長達14年滯脹的循環往復而言均很短,後兩次持續的時間均不超過一年;其次我國這三次“類滯脹”區間中經濟增速仍很快,基本上均保持了兩位數的高增長,嚴格意義上並不符合“經濟停滯”的定義。後兩次“類滯脹”中,我們發現期間存在關聯,一定意義上相似於美國滯脹區間的循環。

1、經濟特徵:先走出脹,再走出滯,持續時間短

經濟走進“類滯脹”:政策錯配是核心,成本衝擊放大波動。這三次“類滯脹”出現的原因各不相同,1992.09-1994.09的類滯脹主要是因爲經濟過熱(貨幣大幅投放)、價格改革(對於計劃經濟時代中不合理定價方式的調整)導致通脹高企,同時當時稅改、匯率並軌等一系列措施使得經濟增速開始逐步下滑;2007.06-2008.03的類滯脹成因是原油價格、農產品價格的同步上漲,同時國內因爲經濟過熱政策開始轉向,此時全球面臨金融危機的衝擊,因此經濟開始快速下滑但同時通脹高企形成了類滯脹;走出2007.06-2008.03滯脹的過程,首先是通脹下行,走出“滯”,接着依靠2009年4萬億的刺激計劃,帶來了經濟的V型反轉。而這次的刺激帶來的後續問題便是2010.06-2011.09的第三次類滯脹,由於經濟過熱,同時石油、農產品價格上漲使得通脹自2009年年中觸底後迅速反彈,央行在這不到兩年的時間內加準12次、加息4次,經濟增速迅速下滑,但通脹見頂的速度遠慢於經濟,形成第三次“類滯脹”。

07-08走出“類滯脹”:先走出“脹”再走出“滯”是主要特徵。07-08年,在應對類滯脹的情況時我國採取的政策應對是先緊縮貨幣,從而先走出脹,其後再通過經濟刺激(貨幣寬鬆+財政擴張)走出滯。但這種應對策略帶來的問題和美國1970年代的刺激政策所面臨的問題一樣,即後遺症的危害很大,貨幣的超發和經濟過度投資使得後續通脹又開始回升。由於2007年二季度實際GDP增速高達15%,而到了2009年一季度僅爲6.4%,這時候經濟下滑的程度(2008金融危機疊加收緊的貨幣政策的影響)超出預期,同時在大幅經濟下滑下通脹也快速下行出現負增長,因此纔有了2009年4萬億的刺激,基建先行,隨後地產放鬆,經濟出現了V型反轉。

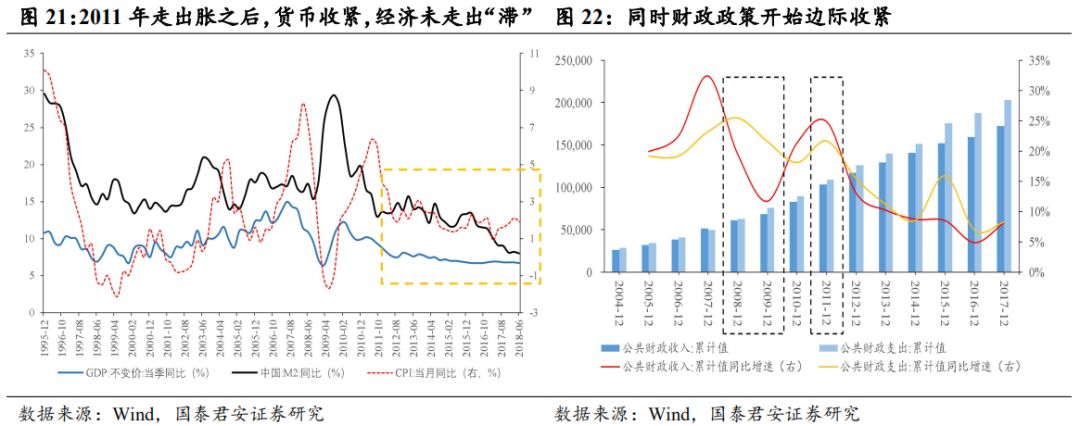

11-12年走出“類滯脹”:走出“脹”後,政策剋制。但是到了2011年,儘管經濟下滑,但由於下滑程度不大(從2010年四季度的12.2%到2011年四季度的9.9%),且CPI仍然在2%上方,所以後面這次類滯脹就沒有通過大幅度的刺激來走出“滯”,而只是讓脹逐步消失,期間基建回升承擔逆週期調節的功能,但由於地產投資整體下行,經濟並未出現V型反轉。2012年開始,經濟增長步入下臺階階段,中國從此再未出現類滯脹的循環。

高增長階段,滯與脹的抉擇並不困難。與美國的滯脹所不同的是由於類滯脹期間經濟增速仍有兩位數,所以我國在抑制通脹的政策空間上要更廣一些,即可以通過犧牲經濟來走出脹,09年是因爲GDP增速腰斬,所以有了不得不出手。值得探討的是,如果2011年在貨幣緊縮之後再進行新一輪的貨幣寬鬆、財政刺激再放鬆地產,那麼類滯脹將會轉變爲類似於美國1970年代的滯脹反覆。由此看來正是因爲2011年之後的政策剋制,和對於內生增長下滑的正視,讓我國沒有重蹈美國1970年代滯脹的覆轍。從後驗的視角來看,美國當時的政策抉擇可能並不英明,但是誠然當時美國GDP增速已經在0附近,其政策緊迫性強於我國2011年時。

基建和地產相輔相成,地產成爲走出滯的關鍵。在走出“滯”的過程中,基建總是先行,這和市場認爲的基建的“逆週期”屬性一致。但不難發現,地產成爲走出滯的關鍵。其背後的邏輯有兩個方面:地產產業鏈較基建長,相對經濟有更強的拉動性;基建投資回報率低下,還款來源依賴於土地出讓收入,這又依賴於地產的放鬆。可以看到2012年基建投資再次抬頭,但還是沒能讓經濟有很大的改善。其中一方面原因在於基建的拉動作用有限;另一方面因爲地產投資只是有限回升,並不能支撐基建的高速增長。

從價格結構和企業盈利上看,兩次類滯脹中PPI受石油價格影響較大,而CPI更多反映下游需求;類滯脹時期整體企業盈利從高位回落,從行業ROE上看:經濟過熱時上中游盈利處於高速增長的狀態,但一旦進入類滯脹的區間,高增長便開始迅速回落,主要原因在於類滯脹時投資需求回落,同時通脹高企,貨幣收緊,融資成本上升,從資產和負債端都對於企業不利。TMT也具有類似的特徵,但相對於上中游其波動更小;下游的盈利則相對穩定,經濟過熱時高增長,但是進入類滯脹盈利也不會出現上中游那樣的大幅下滑,具有很強的韌性。

2、大類資產配置:類滯脹時期股債雙殺,大宗商品爲王

我們進一步回溯2007.06.30-2012.09.30期間我國處於不同階段(類滯脹與走出滯與脹的時期)的大類資產收益率情況,從而探索在類滯脹時期的大類資產配置一般規律。我們歸納的大類資產主要分爲:股票市場(上證綜指)、債券市場(我國1年期/10年期國債)、大宗商品(黃金、原油、農產品、工業品等)、不動產(房價)以及現金(這裏我們設定現金的收益率爲0%)。我們同時衡量大類資產收益率是否能跑贏CPI。

(1) 黃金與原油仍是主角,農產品表現亮眼

從大類資產的年化收益率來看,黃金>農產品>原油>能源>債券>現金>鋼鐵>有色>股票。在我國類滯脹時期股債雙殺,大宗商品爲王。可以看到CPI在這段時間內的年均值爲9.02%,比絕大多數的資產年化收益率都還高,布倫特原油CO1也僅僅只是和其持平,僅有黃金和農產品戰勝了通脹。

(2) 分5階段情況

將2007.06-2012.09這段時間分爲五個階段,各個階段的大類資產表現分別爲:

2007.06-2008.03進入類滯脹:鋼鐵、原油和黃大豆表現最好,其次是我國能源類大宗商品,再次是農產品,黃金/債券表現較弱,現金/不動產/有色表現靠後,股票最差。

2008.03-2009.03貨幣緊縮,先走出脹:地產表現最好(地產的表現與當年地產投資增速有關),其次債券和現金,再次是黃金和農產品,鋼鐵則因爲經濟大幅下滑導致的需求下降而表現不佳,股市依舊低迷,原油/能源品則因爲價格的快速回落表現最差。

2009.03-2010.03走出滯:此時經濟開始過熱,原油/能源品、有色表現最好,其次是股市,再次是黃金和農產品,鋼鐵和不動產此時表現一般,最差的是債券和現金。

2010.06-2011.09再次進入類滯脹:所有的大宗商品表現均超過了其他大類資產,其中原油/能源品表現最好;其次是不動產,股債雙殺依舊上演,現金僅比股票要好。

2011.09-2012.09先走出脹:黃大豆、原油、黃金錶現出色,其次是我國農產品大宗商品,而其他大宗商品(鋼鐵、能源類等)和股市表現最差,債券/房地產/現金介於二者之間。

3、 股票板塊輪動表現:與企業盈利密切相關

回溯類滯脹時期的股票板塊輪動表現可以看到,板塊收益率基本上與其所在行業企業盈利的表現密切相關。具體而言:

2007-06-30到2008-03-31類滯脹時期:在這個時期上證綜指下跌14.44%;上游ROE改善最明顯,採掘板塊收益率+47.67%;下游的盈利改善也較好,因此農林牧漁(+47.89%)和食品飲料(+9.95%)表現出色;中游大部分行業表現平庸,主要原因在於上游轉嫁成本時中游首當其衝,整體ROE下滑最快。

2008-03-31到2009-03-31走出脹:上證綜指下跌31.66%;受金融危機衝擊、前期緊縮的貨幣政策帶來的經濟下滑,無論是上游、中游還是下游(以及服務業)企業的ROE都出現了不同程度的下滑,因此所有板塊的跌幅均達到10%以上,有的甚至達到40%以上。

2009-03-31到2010-03-31走出滯:上證綜指上漲31.01%;由於4萬億的刺激,投資需求開始迅速擴張,所有行業的盈利出現了大幅改善,ROE改善的排序爲中游>TMT>下游>上游。從板塊收益率上看,中游和TMT表現最好,其次是下游行業,最後是上游行業。

2010-06-30到2011-09-30類滯脹:上證綜指下跌1.63%;在該階段中下游和TMT的ROE開始下滑,而上游反而保持了一定的韌勁。從板塊表現上看,上游和下游整體表現較好;中游出現了分化,其中與地產投資相關的板塊表現不錯(建材、家電),設備製造類的板塊表現較差;TMT整體表現最差。

2011-09-30到2012-09-30先走出脹:上證綜指繼續下跌12%,由於貨幣和財政政策放鬆不大,整體剋制,上中游的企業盈利再次下一個臺階,而下游和TMT的盈利企穩。對應到板塊上下游和TMT的表現較好,中游和上游的表現均很差。

以史爲鏡:對當下的啓示

應對滯與脹的抉擇,我們的政策緩衝區間正在收窄。我國並未出現過真正意義上的滯脹,在各次類滯脹的環境中,我們發現由於經濟的高增速,給予了政策容忍增速下滑的空間,走出“脹”的威脅;抑或是地產+基建的組合拳,脹進入地產後總能有效拉動經濟,讓經濟重回增長的軌道。經濟的運行整體仍然長期沿着菲利普斯曲線。美國70年代長時間滯脹的形成,石油危機爲主的成本衝擊固然嚴重,但經濟下臺階過程中,貨幣政策與財政政策的大幅波動,其背後的時滯造成經濟運行的預期紊亂,可能纔是其內生原因。經濟下行後的刺激計劃最開始總能起到作用,但卻又埋下新一輪更嚴重滯脹的種子。從後驗的觀點來看,我們可以認爲美國政府在當時貨幣政策和財政政策決策的無效和失誤,但是,當時面對經濟衰退和失業率攀升,刺激計劃推出的必要性,是否和我們當下一樣,看起來是不得不爲之?

滯脹取決於我們的選擇。而從當下的情況來看,在政策參數不變的情況下,我們認同市場主流分析認爲的,由於需求的疲軟,通脹超預期上升的可能性並不大,當然滯是可能存在的。但是,越來越多的大類資產價格開始反應滯脹預期,以及市場開始普遍出現滯脹的擔憂,其背後的邏輯,可能是對於我們所期待的對沖政策有效性的擔憂。 2011年-2012年的政策剋制,讓我們經濟相對安穩完成了一次下臺階,沒有陷入類似的循環。這次我們面對同樣的上游企業盈利高企,資源品供給產能利用率高位的情況,如果採用不一樣的選擇進行刺激,面對潛在的外部定價的原油因素衝擊,我們是否能夠走出貨幣政策失靈的怪圈?

即使出手,可能也是力不從心。同樣的,國常會和政治局會議釋放了加大基建但嚴控地產的政策信號。我們看到,無論是美國還是在我國來看,“脹”進入地產,都可以有效拉動經濟的增長,相較於基建,對於經濟的拉動有更高的效率。而我國基建到地產的關聯看出,地產放鬆帶來的土地出讓收入也是支撐基建的重要資金來源。面對已經高企的地產價格,如果單純依靠基建與貨幣政策的託底,一是能力有限,二是就算採用QE式基建,拉動經濟的通脹代價可能較高。

滯脹,託底政策的嘆息之牆。市場目前最大的預期陷阱是,認爲政策的託底可能是萬能的,其主要的抉擇在於決心問題。但真正可能現實是,滯脹有如一堵政策措施無法穿越的嘆息之牆,短期可能能夠託底經濟,但長期缺陷入滯脹的輪迴。當市場真正意識到政策工具的有限,可能纔是預期到達真正意義上的底部。

兩種決策的結果,不同的配置應對。如果真正出現強力的託底措施,進入滯脹的防範策略就顯得必要。令人遺憾的是,歷史經驗告訴我們股票市場在此種環境下都表現不佳,政策更多可能是加大市場向下過程中的波動,在階段性上行過程中,在上游的資源品(煤炭、石油、有色)和通脹預期引導下的大衆消費板塊(食品飲料)以及TMT(計算機、電子),可能會取得相對收益的機會。而如果重回2012年的剋制的方針,只是有貨幣限度放鬆和基建適度釋放需求,市場固然仍然難逃下行的命運,但是確可能孕育新的機會,根據“類滯脹”的經驗來看,此時TMT板塊的盈利改善明顯,傳媒、通信、機械製造都取得了正的收益。似乎在兩種抉擇之下,TMT板塊都具有相對良好的收益效果。

畢竟,從後續里根政府大幅減稅發展“新經濟”的經驗來看,只有尋找新的增長點才能夠重拾繁榮。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作爲投資依據。投資有風險,入市需謹慎。

責任編輯:梁斌 SF055

查看原文 >>