拋出增持與回購利好 凱樂科技大股東信譽碎地

拋出增持與回購利好,再悄悄違規減持,凱樂科技大股東信譽碎地

原創 富凱財經

作者 歐文

富凱摘要

增持轟轟烈烈,減持消無聲息,回購再次展期,不惜違規急於套現。

春節過後,股市回暖,“賣房炒股”呼聲再起。

正當投資者情緒被點燃之際,上市公司董高監減持浪潮卻一浪高過一浪。不過從減持時間上看,凱樂科技當屬最特別的一例。

最新公告顯示,在公司發佈控股股東科達商貿完成增持計劃的前一日,科達商貿早已通過上交所證券交易系統以集中競價方式減持其持有的公司無限售流通股200萬股,約佔公司總股本的0.28%。減持數量爲其增持股份106萬股的近2倍。

“不知道”的違規減持

在公告中,凱樂科技對於控股股東減持行爲進行了辯解。公司稱科達商貿嚴格履行了對公司的相關承諾,即在2015年的增持計劃完成後6個月不減持所持有公司股份、2018年8月7日起6個月內增持公司股份累計數量不低於100萬股,不高於500萬股。

與此同時,科達商貿在二級市場最後一筆買入時間爲2018年8月9日,現超過6個月後賣出,未構成短線交易。

據瞭解,本次科達商貿減持凱樂科技的股份來源既有2015年8月19日易以集中競價方式從二級市場增持100萬股,也有2018年8月從二級市場增持106萬股中的大部分。如此來看,剛剛完成的增持106萬股在發佈增持計劃公告前就僅剩6萬股了。

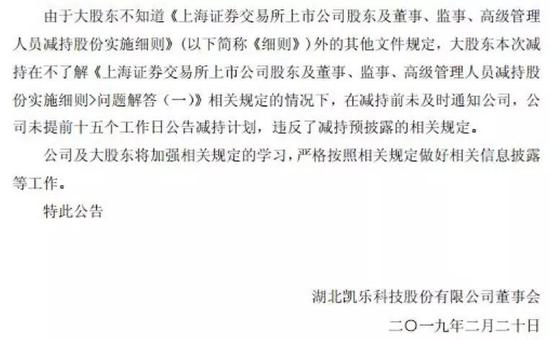

對於此行爲,有分析稱,科達商貿或許是在走兩條政策間“走鋼絲”。增持承諾該履行履行,不妨礙按照減持規定減持套現。不過有一點科達商貿確實違反了相關規定,那就是在規定的減持比例(大股東在任意連續90日內,通過集中競價交易減持股份數量未超過公司股份總數1%的)範圍內,應優先減持受到減持規定限制的股份,即使競價交易買入股份仍視爲優先減持受到減持規定限制的股份,減持前需提前告知上市公司,上市公司需在大股東實施減持15個交易日前披露減持計劃。

上述規定源於照《上海證券交易所上市公司股東及董事、監事、高級管理人員減持股份實施細則>問題解答(一)》(上證函〔2018〕66號),凱樂科技稱,控股股東科達商貿僅知道《上海證券交易所上市公司股東及董事、監事、高級管理人員減持股份實施細則》,該文件以外的其他文件規定並不知道,因此違反了減持預披露的相關規定。

公開資料顯示,科達商貿於2000年9月18日在公安縣工商行政管理局登記成立。法定代表人鄺永華,公司經營範圍包括商貿信息諮詢服務;技術引進、開發;化工原料(不含化學危險品)批發等。

值得注意的是,在該筆減持實施期間,凱樂科技既有增持計劃利好護體,同時還有正在實施的回購計劃。根據回購預案,自2018年11月8日起6個月內,公司以不超過30元/股回購股份。今年初,該價格調整爲不超過28.73元/股,回購期限也延長至12個月。

截至發稿時,公司尚未披露實施回購,卻迎來了大股東減持。不過對於上述違規行爲,監管尚未亮出警示函。

遭質疑的商業模式

儘管公司,成功進入軍工供應體系多年,但是其獨特的商業模式卻遭到上交所的質疑。

具體來看,在公司轉網通信產品的元器件硬件全部外購中,核心原材料需要由客戶指定供應商。而供應商與客戶爲關聯公司,在給供應商的預付賬款卻遠高於客戶的預收賬款。有媒體總結其經營模式。

綜合多年報表,上述兩賬款數額隨着專網通信業務規模的擴大,兩者之間的缺口也在不斷擴大。此外,公司業務經過多環節交易,現金流壓力巨大,盈利能力也受到兩端擠壓。截至去年底,公司纔將此前使用部分閒置募集資金暫時補充流動資金歸還至募集資金專戶。

不過隨着武器裝備承製資格的獲取,公司有望減少中間環節,現金流情況或許會有逐步改善。

自2000年上市以來,凱樂科技多次變更主營業務。教育、建築、地產、白酒、移動終端、互聯網+、光纖光纜、量子通信……

近年來,公司持續在收縮主要業務。公司半年報顯示,主營業務除大通信和互聯網醫療兩項主業外,僅剩餘部分房地產業務。未來公司將集中資源聚焦發展大通信等主業。

聚焦主業帶來利好的同時,也被提示風險。有分析師表示,如果軍工專網通信市場競爭激烈,公司訂單出現滑坡,毛利率下滑,對業績造成較大影響。

凱樂科技的風險遠不止於此。從財務數據來看,截至2018年9月末,凱樂科技資產總計192.54億元,其中流動資產164.34億元;負債總計133.80億元,其中流動負債124.48億元。同時還有高達35.61億元的存貨,以及應收賬款、應收票據和其他應收款合計16.80億元。

而大股東負債風險及股票質押風險同樣不容小覷。未來只能寄希望量子通訊成爲新的營收增長點,帶動公司業績。