BAT的智慧城市夢,該醒醒了

推行三年,BAT的智慧城市建設依舊不溫不火。

文/季瑜生

來源:智東西(ID:zhidxcom)

互聯網巨頭們將觸手伸向以智慧城市爲代表的泛安防領域的決心已經越來越明顯了。

7月8日,國際知名數據諮詢公司IDC發佈《全球半年度智慧城市支出指南》,報告指出2023年中國智慧城市的市場規模將達到389.2億美元,其中彈性能源管理與基礎設施、數據驅動的公共安全治理以及智能交通三大重點投資領域,在預測期間內(2018-2023年)的支出總額將持續超出整體智慧城市投資的一半。

而在這之中,最爲積極主動的無疑是以BAT爲代表的一衆國內互聯網巨頭。一方面,他們是技術與資金的持有者,另一方面,他們也是智慧城市建設走在最前的鼓吹者。從軟件、硬件、投資、合作四個領域出發,互聯網企業的觸角已經無所不在。

軟件層面,2016年起阿里、騰訊先後出手,讓城市大腦與智慧警務解決方案、優圖天眼智能交通平臺、優圖天眼智能安防平臺面世;而姍姍來遲的百度也在2018年上線了智能紅綠燈項目,並將其作爲智慧交通的代表性案例,由李彥宏本人多次背書。

硬件層面,從2013年起,BAT便相繼發佈了針對特定場景的智能攝像頭硬件,從家用到商用,從低端到高端一應俱全。

此外,在投資領域,優點科技、千方科技等安防領域的新秀或老將也先後被互聯網巨頭捕獲,成爲其生態中的一環。

而在合作領域,海康、大華、宇視則已經全數在雲服務以及智慧城市建設領域與這些巨頭們達成了戰略合作。

那麼究竟是什麼變量讓BAT爭先佈局於此?

其次,BAT在泛安防究竟做了什麼,與此同時,在他們的催化之下,以智慧城市爲主的泛安防市場現狀究竟如何?

最後,在泛安防領域,傳統互聯網巨頭們的優勢與不足究竟何在?

如今,中國的智慧城市建設已經走過三年,通過深度調查,我們試圖還原在這場技術迭代所帶來的智慧城市構建、泛安防建設浪潮之中,最惹眼的玩家——BAT,他們的行業發展歷程與生態佈局,以及這場涉及到了傳統制造業、互聯網企業乃至AI企業的浪潮之中,最核心的推動力所在。

01

千億級智慧城市市場,誰主沉浮?

即使打的是智慧城市建設的名義,互聯網巨頭們的頻繁動作都無疑爲以海康、大華等爲代表的安防企業們帶來了深刻的影響。

7月8日,在最新發布的《全球半年度智慧城市支出指南》中,IDC預測,2023年全球智慧城市技術相關投資將達到1894.6億美元,中國市場規模將達到389.2億美元。

其中,中國市場的三大重點投資領域依次爲彈性能源管理與基礎設施、數據驅動的公共安全治理以及智能交通。在預測期間內(2018-2023年),三者支出總額將持續超出整體智慧城市投資的一半。

中國市場支出金額佔比前三的應用場景與其重點投資領域保持一致,依次爲智能電網、固定智能視頻監控以及智慧公交系統。2019年,三個應用場景的投資規模約佔支出總額的43%,而到2023年,這一比例將下降至37%。

從中不難看出,隨着智慧城市的建設,以監控攝像頭以及基於攝像頭數據所延伸出的城市綜合安全治理、交通道路規劃等方向將在未來一段時間內迎來新的發展拐點。

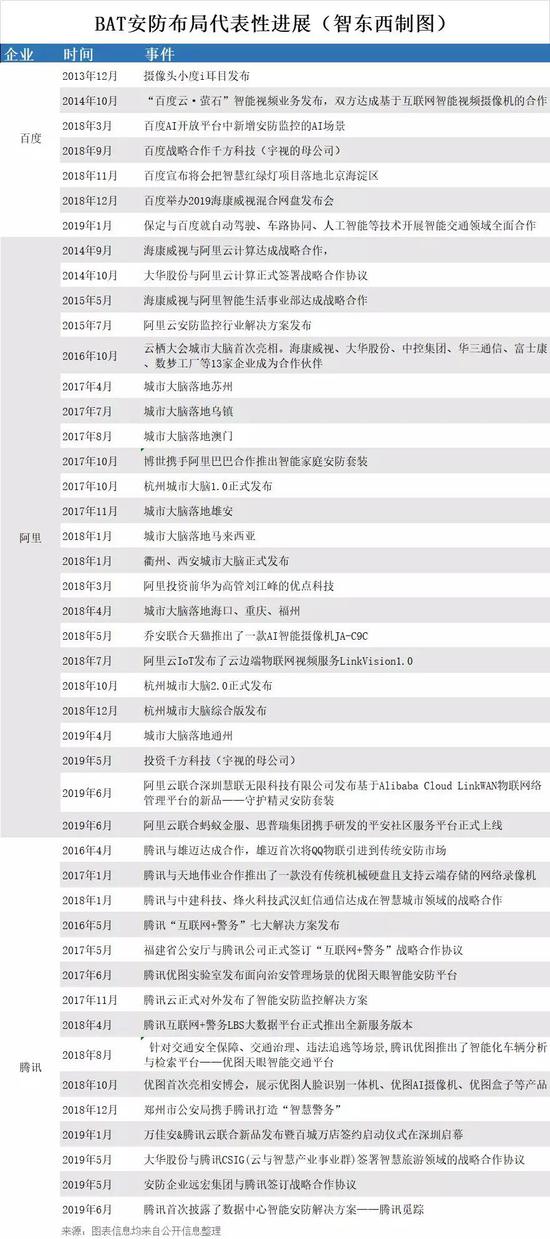

在這一波浪潮中,BAT等互聯網企業的身影穿梭其中,不僅是最早動身建設的一批,同時也是最積極的鼓吹者,從2016年起,他們就已經從硬件、軟件、合作、投資等多個方向展開了對這個方向的圍攻割據。

首先是BAT們最拿手的軟件產品,在這一層面,BAT各有側重。

其中百度的主打方向是智能紅綠燈項目,在去年11月8日的世界互聯網大會上,李彥宏首次對外公佈了百度在這一項目的動向。

據瞭解,當前該項目已經在保定、海淀等多個地區落地。在保定,百度通過規模化地部署AI智慧中心,全量實時地通過攝像頭來感知交通路況,根據擁堵情況可以動態調節各地段的紅綠燈時長,進一步能夠節省大概30%左右的交通延誤時間。

此外,在去年3月,百度AI開放平臺中新增安防監控項目,而當前,該項目已經推出工廠安全生產監控解決方案,同時在該項目中,百度還與人人智能、奧比中光等企業達成了硬件領域的合作。

阿里則主打城市大腦項目,這一項目在2016年便已經由阿里雲正式提出,並相繼在蘇州、杭州、重慶、雄安、海口、西安、福州等十多個城市落地。其中僅海口一項合作,中標金額就高達4.55億人民幣。

相較智慧紅綠燈項目,阿里的城市大腦項目所包含的範圍更加廣闊,其中城市事件感知與智能處理、社區與安全、交通擁堵與信號控制、公共出行與運營車輛調度是其中四大主要方向。

騰訊方面,則拿出了互聯網+智慧警務、優圖天眼智能交通平臺、優圖天眼尋人解決方案、優圖天眼智能安防平臺、騰訊覓蹤等產品方案。

2017年,騰訊相繼發佈互聯網+智慧警務方案以及優圖天眼智能安防平臺,目前這些項目已經落地福建、鄭州等省市地區,僅僅福建一省,便幫助尋回失蹤人口一千餘人次。

去年9月,騰訊又發佈了優圖天眼智能交通平臺將智慧交通作爲重點發力領域。項目落地的背後,目前優圖的人臉識別能力已經達到十億級別。

除了軟件與算法層面的佈局,在硬件領域,BAT也同樣有所涉及。

首先是百度,早在2013年12月,百度就推出了針對家居安防領域的產品小度i耳目;接着在2018年前後,百度又相繼與奧比中光、人人智能、賽威思科技、慧谷航天科技智能、華捷艾米、欣博電子等企業達成合作推出了定製化產品在百度AI市場中上架。

阿里緊隨其後,2018年5月喬安聯合天貓推出了一款AI智能攝像機JA-C9C,這成爲阿里首次在安防硬件方面做出的探索。

▲AI智能攝像機JA-C9C

騰訊方面,2018年10月,騰訊優圖首次亮相安博會,展示了包括優圖人臉識別一體機、優圖AI攝像機、優圖盒子等在內的許多硬件產品。

▲優圖盒子

02

投資加合作,BAT的泛安防大棋如何下?

與傳統安防企業從攝像頭或者DVR等硬件產品開始切入市場不同,互聯網企業們的入場直接省略了冗長的硬件打磨期,而是採用投資+合作硬件、算法廠,同時進行部分自研,最終以雲服務以及打包方案的形式切入這個市場。

當前,以海康威視、浙江大華、宇視科技爲代表的一衆安防巨頭企業們如今都已經或多或少與這些互聯網企業們達成了合作,其中關於雲業務的合作是這中間最重要的一個方向。

BAT中,阿里則是其中最先出發的一個。2014年9月,海康威視宣佈與阿里雲達成戰略合作,阿里雲成爲海康威視旗下“螢石”項目的首選雲計算服務商,雙方就視頻分析、智能視頻數據方面達成合作。

時隔不到一月,2014年10月,阿里雲又宣佈與大華達成戰略合作,合作主要包含兩方面內容:首先圍繞視頻雲服務,大華“樂橙”將依託阿里雲構建智能家居雲平臺;在政企市場,大華宣佈與阿里雲在多個行業的重點監控項目進行合作,並加入阿里雲智慧城市項目,基於阿里雲建設城市智能監控系統和視頻分享平臺。

到了2016年10月,阿里雲棲大會上城市大腦首次亮相。海康威視、大華股份、中控集團、華三通信、富士康、數夢工廠等13家企業成爲阿里雲城市大腦的合作伙伴。

在海康首次與阿里達成合作的同時,2014年10月,“百度雲·螢石”智能視頻業務發佈,百度與海康威視也達成結盟。到了2018年12月,百度舉辦2019海康威視混合網盤發佈會,雙方合作進一步加深。

騰訊方面,2016年與2017年,騰訊相繼與雄邁以及天地偉業達成合作。到了2019年5月,騰訊CSIG(雲與智慧產業事業羣)又與大華股份簽署智慧旅遊領域的戰略合作協議。

與合作同步完成的還有投資。

當前CV領域的知名企業均在不同程度上介入安防領域,而以CV四小龍商湯、曠視、雲從、依圖爲代表的四家中,阿里對其中除國家隊雲從之外的三家均有一定程度的持股。

與此同時,今年1月,阿里7億元投資了原榮耀總裁劉江峯創立的智能鎖品牌優點科技,向安防細分市場伸出觸角。

此外,阿里還在今年5月入股宇視母公司千方科技,雙方在智能交通和邊緣計算領域的解決方案落地實施等方面達成了深度合作。

通過不斷的合作與投資,BAT們一手向海大宇賣出了自身的雲服務產品,另一方面又與各地省市政府達成合作,在智慧城市、智慧交通領域相繼攻城略地,完成了在泛安防領域的深入佈局。

03

推行三年,效果依舊不溫不火

儘管在BAT們的年度技術大會以及頂級行業大會上,他們的CEO以及高管們都曾多次親自爲其智慧城市相關業務站臺背書,但是從業務進展以及落地情況看,他們的表現只能用不溫不火來概括。

首先從項目落地規模上,主打智慧紅綠燈的百度如今拿得出手的僅有海淀以及保定兩個地區;而騰訊的智慧警務以及天眼尋人的代表性案例依舊在靠一個優圖實驗室來肩負,具體的項目落地上,也僅有福建、鄭州以及雲南等少數省市作爲代表性效果支撐。

而阿里主打的智慧城市雖然看起來十分熱鬧,但是在項目建設初期國家劃定的90個試點城市之中,阿里至今已經拿下近二十個,但是在具體的效果上,有行業人士反饋,算力堆砌以及投資超預期至今仍是一大建設難題。

而與阿里幾乎同時進入行業的微軟,在具體的項目效果上不僅沒有達到預期效果,甚至還一度因爲項目不達標的而成爲了政府的被告。

聲勢浩大但效果卻不盡如人意背後的原因究竟在於哪裏?

首先是關於行業本身,技術已出現,標準未統一;政策已下達,執行不給力是兩大核心問題。

當前,智慧城市的建設主要依賴AI以及大數據分析能力已經基本成熟,但是技術成熟距離行業落地仍有一大段路要走,其中標準化是邁不過的一道坎。小到攝像頭的標準與密度,大到數據中心建設的規模,這些在當前都是參差不齊的。對此,⼤華股份研發中⼼副總裁殷俊表示,在解決方案、應用場景、用戶需求三個方面,正處在快速發展的階段,缺乏相對成熟穩定的體系和業務訴求。

“當前,大家都在發展初期,各個企業應對用戶需求和應用場景的解決方案以及設計思路都是百花齊放。大家都會根據已有的優勢結合對行業理解開展解決方案設計。比如阿里可能會希望全部雲上處理,但是大華、海康更希望邊緣加雲的協同計算。在這個背景下,差異化解決方案的設計和成本組成,導致目前在項目中各家利潤空間存在高低差異參差不齊的狀況。”

同時,“客戶的需求也同樣是多元化的,而基於這種不同的訴求,因此在短期內很難達成設計思路的統一。”

而在政策方面,2014 年 9 月,國家發改委聯合七部委 7 發佈《關於促進智慧城市健康發展的指導意見》是核心導向性文件,爲響應該文件以北京、天津、武漢、桂林等三十餘省市相繼跟進,推出了具體的地市級落地政策。

但是與天眼工程、雪亮工程等有着明顯指標要求的項目不同,該意見只提出“到2020年,建成一批特色鮮明的智慧城市,聚集和輻射帶動作用大幅增強,綜合競爭優勢明顯提高。”也就是說,智慧城市如何建、建設的硬性標準如何,政府撥款如何劃分依舊沒有一個統一的標準。

其次是關於TO B行業對於經驗落地的要求問題,有行業內資深人士用一句改變的師,總結了這個行業現狀——“項項看來皆是血,十年辛苦不尋常。”

儘管互聯網巨頭們在這些年相繼入局TO B領域,但“TO B無巨頭”並非說笑。一位同樣在做安防的產品經理爲我們算了一筆賬,相比傳統的互聯網產品,一個TO B的硬件團隊搭建崗位數量大概在其三到六倍左右。除了產品、UI、算法、設計、項目經理之外,硬件測試、光學工程師、固件工程師、器件工程師、品控、採購……一樣都不能少。

這還只是初期配置,等到demo出來,產品測試跑到新疆戈壁、海南小島乃至東北雪原不斷的調適、改進。等熬過這一關,還有量產的一關死死的卡着脖子,當年羅永浩的錘子T1就因爲實體按鍵與前屏之間0.15毫米的縫隙無法在大規模量產中實現,差點流產。

在TO B行業中,像這樣的“0.15毫米”難關還有無數個要闖,如果沒有十年的經驗,幾乎無法成事。鼎鼎大名如微軟、IBM,也免不了在這裏栽跟頭。曾經,早在1953年,IBM就已經開始佈局智慧城市,但是到了落地階段,IBM的城市規劃項目卻因爲效率問題相繼被各市政府踢出了大門,後來的城市控制系統雖然一定程度上解決了效率但又因爲高昂的成本問題被政府拒之門外。

最後是關於互聯網企業的項目落地能力相對薄弱的問題。

從微軟與武漢市之間那場關於智慧城市建設的知名羅生門官司,我們便可知一二。2012年,我國智慧城市開始建設,到了2013年政府大手一揮90座城市率先成爲試點項目,在這之中,武漢成爲了90個城市之中,企業之中被一衆名企追逐的對象,而微軟以2500萬美元報價順利將項目收入手中。

但僅僅四年過後,微軟就從座上賓變成了被告席上的失意人。

根據武漢方面反饋,最終實際效果與微軟之前的承諾落差巨大,屬於“不合格產品”,甚至可以說微軟中國所提供的產品幾乎沒有使用過,就連最具有代表性的Azure公有云的使用率也僅爲12%。

C端的互聯網打法是快,而B端更求準,如何完成這兩者的平滑過渡,是互聯網企業要闖過的又一道關卡。

另外,據殷俊表示,由於當前智慧城市還尚處起步階段,還沒有標準化解決方案,因此項目建設投資超過預期,計算中心的堆砌在短期內甚至成爲了一個普遍現狀。如何改變,是當前許多投身於此的互聯網企業們亟需解決的一大難題。

總結以上幾點,我們發現:行業本身還尚未成熟、TO B行業對於經驗落地的要求較高、互聯網企業的項目落地能力相對薄弱是當前BAT在智慧城市建設之中存在的最主要的問題。

而放眼未來,對於在安防行業中,互聯網企業以及傳統安防企業的定位問題,殷俊總結表示:

“短期來看,當前智慧城市的建設還處於起步階段,大家都在搶奪入場門票,並未鎖定核心的方向,但是長期來看,未來大家都會有一個各自核心板塊的鎖定以及相對固定的行業定位。”傳統安防企業在落地、硬件產品的建設上的優勢幾乎無可替代,而互聯網企業們更擅長的則是數據運營以及後端分析。“互聯網企業與安防企業大家都在向一個共同新航道上拓展,但是不存在互相侵襲。”

04

結語:BAT改造實體產業仍舊難上加難

智能化浪潮助推安防產業的發展,爲BAT以及AI企業的進入帶來了合適的時機。

但是如今看來,在當前階段,BAT們在智慧城市的建設過程中,雖然氣勢異常兇猛,但是經歷近三年的發展,我們發現無論是在落地的城市數量還是具體的效果上,結果都並不如我們想象中的迅猛。在泛安防領域,BAT們想要分一杯羹,落地的進程也遠比我們想象中的要艱難許多。

要想在產業互聯網中成爲先行者,BAT還是有一定的難度以及時間需要等待。

而潛藏在這一輪安防變革與產業升級背後背後,是又一輪城市建設與技術發展的新契機。無論是傳統的安防企業還是以BAT爲代表的互聯網企業,大家都在技術落地產業的過程中尋找機會,在這之中既有競爭又有合作。最終,每個企業都將找到自己在這個行業之中的最終定位。