一德期货:库存持续下降 苹果产量增减未知

内容摘要

去年天气原因,苹果产量少,而苹果需求一直很稳定,在供需关系下,市场价格自然就上涨。价格从去年底开始就一直缓慢的上涨,物以稀为贵,去年苹果产量少,因此库存也少。现在距离新苹果成熟还得好几个月,未来几个月优质果是否继续涨价说不准确,但优质果肯定不会跌;

从需求端看,进入夏季后气温升高,市场对水果的需求激增,带动苹果消费量增加。根据农业农村部发布的市场监测数据显示,自4月份以来,水果价格出现了明显上涨,包括苹果在内的7种主要水果平均价格涨幅超过30%,现货价格上涨带动期货价格走高;

富士苹果的贮藏量日益增多,贮藏技术和设施也在不断改进,仓库、冷库大量出现,苹果供应季节性主要受储存方式时间限制,在集中出库期,价格将会受到压制,其他时间价格波动主要受供需影响;

卓创数据统计,按照今年套袋情况推算,较2017年预计减产5%左右,相比2018年肯定是增产的。但由于今年苹果的高价格,开秤价可能会高开低走,前期果农根据今年价格要价,当贸易商觉得价格高采购速度不快时,果农会降价处理;

主力合约AP1910,交割月正处在新果出来的月份,所以后面的行情走势与新果产量由直接关系,应多关注天气等影响产量的因素,目前来看,短时间内将会震荡调整,最后会贴近现货的。

核心观点

操作建议:单边:AP1910在8850点附近逢低做多;

套利:建议多近空远

风险点:1、天气;2、政策;3、交易所风险调控。

1.2019年上半年苹果行情回顾

苹果期货自2017年12月22日上市来,在这一年半的时间里,受到多种因素的影响,由行情平淡逐渐演变成期货界的明星,投机度超过许多热门品种。期货交易向来是无情的,有人欢喜有人愁。在郑商所不断调控下,苹果期货逐渐步入成熟,虽然投机度有所下降,但苹果期价波动依然剧烈,仍吸引好多投机人的关注。以AP1910为例,上半年苹果市场运行大致分为四个阶段:

第一阶段:1月7日-2月25日,从基本面分析,由于去年受到极端天气影响,产区都受到不同程度的减产,致使库存偏低,低于往年同期,而与苹果同期上市的鸭梨等品种也是受到天气影响,出现减产,所以在需求没有变化的情况下,现货都出现不同程度的涨幅,市场对后市行情比较看好,期价开始走强,AP1910从7561点涨到8508附近;

第二阶段:2月26日-4月15日,春节过后,去库存时间较短,低于预期,同时柑橘等应季水果对苹果产生替代,市场看空情绪增加,使期价开始回落,AP1910从8508点跌至7585点;

第三阶段:4月16日-5月24日,清明节过后,产区冷库苹果开始去库存加剧,但由于去年受到极端天气影响,苹果减产大约25%,库存较同期相比低了很多,市场走货量开始增多,在供不应求的情况下,现货价格开始暴涨,带动期货价格迅速拉升,AP1910从7585点涨到10190点,涨幅34.34%;

第四阶段:5月25日-至今,自5月24日创下阶段新高10190点之后,AP1910价格便不断走低,6月19日该合约最低至8900点,逼近前期低点8860点。西瓜等应季水果集中上市,苹果现货劣势显著(价格高,剩余销售时间短),且主产区天气良好,新季苹果生长稳步进行,对天气炒作有所趋缓。这些因素均使得苹果期价出现高位回落。目前多空围绕9000点进行持续争夺,市场整体仍有较大波动。

图1:苹果期货AP1910合约行情走势

资料来源:文华财经,一德生鲜品事业部

2.基本面分析

苹果作为生鲜品期货品种,价格走势有其自有的独特性,主要受供需、天气、替代品、交割规则、政策、资金、技术等因素的影响。我们会对上述一些关键因素做出详细分析。

2.1 供应方面

决定长期价格趋势的最主要原因就是供求关系。中国是全球最大的苹果生产国,往年产量占全球苹果产量(7435万吨左右)的50%以上,由于2018年受到极端天气的影响我国苹果大幅减产,直接影响全球苹果产量(6864.5万吨),我国产量为3100万吨。陕西、山东、河南、山西、河北、甘肃等6个省的苹果产量占我国苹果总产量的比例均超过80%。虽然个别年份(如2014年、2018年)发生一些严重自然灾害,对产量造成一定影响,但受益于种植面积和单产的逐步提升,我国苹果产量长期来看还是稳步增长的。

前几年我国苹果一直都是5、6元/斤,而今年在一些超市普通苹果普遍卖12元/斤,依然有“金苹果”的潜质。影响其价格的主要因素就是供需关系,导致现货价格走高。

从供给侧来看,由于2018年苹果部门主产区出现极端天气,苹果产量出现一定程度下降,直接影响产区库存量。根据卓创资讯数据统计,截止6月20日,全国苹果库存为114万吨,同比减少38%,明显较往年同期低。同时南方部分水果如荔枝等由于雨水大等原因出现不同程度的减产,导致水果市场整体存量较少。这都是对苹果利好的因素。但伴随西瓜等应季水果大量上市,将会对苹果产生替代,对价格会有一定影响。

旧果方面,产区库存富士交易进入尾声,当前货源主要集中在烟台,成交量不多,部分客商存在让价销售的情况;新果方面,产区套袋进入尾声,整体进展较为顺利。

从往年情况看,陕西和山东两省苹果产量总量通常占全国苹果产量的50%左右。从当前产区情况看,整体生产情况一般,有些地区坐果状况较差,一些地区整体丰产势头良好,区域差距很大。但相比2018年霜冻灾害,预计2019年新季苹果产量将会较2018年有较大幅度提升。陕西果业服务中心信息显示,今年陕西的苹果主产区套袋数量增幅大约在70%左右;今年山东的苹果主产区,套袋数量同比持平或增加的地区和套袋数量同比下降的地区占比个一半,但由于套袋数量同比下降的地区苹果产量占比更大,所以预计今年山东苹果核心主产区整体套袋数量同比下降幅度超过10%。目前新季苹果已进入套袋生长期,期间仍可能会受到天气方面因素干扰,主要关注其对于质量的影响,如果天气表现平稳的话,期价大概率会维持区间波动走势。

今年全国苹果总体增产或是主基调,不过由于去年产的苹果在今年销售后期的价格一直较高,预计今年10月份新一季苹果上市后的现货开盘价可能会“高开”,但由于今年产量可能增大,所以之后的价格走势或会“低走”。从基本面来看,苹果期货可能缺少炒作的因素,1910合约未来一段时间将在高位宽幅震荡,而在今年10月新一季苹果上市后期货最终要回归现货。

图2:2000年至今全国以及主产区苹果产量走势图

资料来源:WIND,一德生鲜品事业部

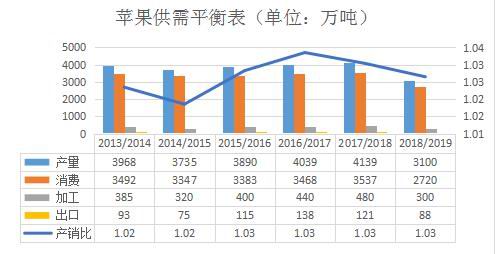

图3:中国苹果供需平衡表

资料来源:WIND,一德生鲜品事业部

图4:2014年至今苹果贸易量走势图

资料来源:WIND,一德生鲜品事业部

图5:山东、陕西库存变动

资料来源:卓创资讯,一德生鲜品事业部

2.2 需求方面

中国的苹果消费主要分三个方面:

一、国内消费,其中鲜食消费占比最大,2017/2018年度国内消费达到3537.1万吨,同年度产量为4139万吨,消费的比例达到85%以上;

二、加工,2017/2018年度国内加工达到480万吨,包括深加工成果汁和其他加工品约占11%以上;

三、出口,2017/2018年度国内出口苹果128.2万吨,约占总产量的3%左右。这样全部加起来,构成了整个中国苹果消费需求。

图6:USDA苹果供需平衡表

资料来源:USDA,一德生鲜品事业部

USDA平衡表和国内数据也相差不大。

根据USDA平衡表显示,2018年产量为3100万吨,相比于2017/2018年度4139万吨,减产幅度在25.1%。苹果的减产势必会伴随着苹果价格的上涨,高价的苹果会抑制鲜食、加工和出口。鲜食缺口的替代一方面依靠价格上涨抑制需求,另一方面依靠其他水果的替代。

我们根据历史数据回顾一下2018年之前的苹果最高点:国家发改委发布的36城市一级红富士零售价显示月度历史价格最高出现在2014年8月1日为7.05元/斤,折14100元/吨。农业部发布的红富士苹果批发价数据高点在2014年8月1日为9.55元/公斤,折9550元/吨。在此之后,苹果现货价格进入了长期的震荡下行期。直到2018年极端天气之后造成苹果减产,价格开始逐渐拉升。在2019年上半年批发价格和零售价都达到历史最高点分别是12.9元/公斤和7.63元/斤。

图7:36城市零售价:苹果:红富士一级(单位:元/斤)

资料来源:Wind,一德生鲜品事业部

图8:批发价:苹果(单位:元/公斤)

资料来源:wind,一德生鲜品事业部

海关统计显示,2018年我国鲜苹果出口量为111.85万吨,出口额为12.99亿美元,与前一年相比分别减少16%和11%。2018年我国进口苹果总量为6.3万吨,同比减少了7%。虽然经历了2018年的减产,但从苹果的出口总量来看,2018年我国仍然保持了世界第一大苹果出口国的地位。

2.3 替代品方面

根据农业部监测的主要水果产品价格显示,截止6月28日,巨峰葡萄价格为14.34元/公斤,较5月份同期增长2.3%;香蕉价格为5.26元/公斤,较5月份同期下降4.7%;菠萝价格为5.24元/公斤,较5月份同期增长24.5%;西瓜价格为2.97元/公斤,较5月份同期下降29.8%。而富士苹果价格6月较5月增长15%。香蕉、西瓜价格有所下滑,目前多数应季水果大量上市,将对苹果产生替代作用,但预计后期富士苹果价格仍稳中运行。

图9:三种水果市场批发价(单位:元/公斤)

资料来源:Wind,一德生鲜品事业部

图10:国家七种重点监测水果平均价(单位:元/公斤)

资料来源:wind,一德生鲜品事业部

随着西瓜灯应季水果的大量上市,消费者的选择越来越多,本来就不是刚需的苹果,价格有所回落,当然富士等好苹果价格依然坚挺,同时带动着水果总体价格的回落。

图11:水果相关性

资料来源:Wind,一德生鲜品事业部

据对各类水果与苹果之间的相关性研究发现,葡萄、香蕉与苹果的相关系数在0.8以上,丰水梨与蜜桔与苹果的相关系数在0.6以上,西瓜、猕猴桃等水果对苹果的替代性不高。

这么多年来水果产量大增,价格也并没有崩盘,需求同时也在增加。在这之中也存在谁高谁低的情况,最后并不是谁替代了谁,而是大家需求同时增加被消化,所以我们认为水果的替代,需求分析其实更多还是要考虑居民人均收入增长的速度,而且还得是真实的情况。这两年居民杠杆率大增,经济疲软,失业增加、就业难、宏观悲观预期等负面情况就不多说了,确实是真实的情况,这个可能才是影响水果或者说苹果消费的本源,对苹果高点的抑制是显著的。

2.4 季节性周期和结构性周期

苹果价格变化具有农产品特有的季节性特点。一般情况,由于9月底至11月初为我国苹果集中采收期,大量新果流入市场,供应端增加,批发价格变低。12月至次年2月受元旦和春节因素影响,市场需求增加,批发价格逐渐上升。苹果作为季产年销的农产品,通常会在新果下树的时候产生短时间的供大于求导致价格下跌,而在销售旺季时因为没有产出又产生短时间的供不应求导致价格上涨。在储存条件不利的时候,一年内苹果价格波动也是很大的。近年来,往往非常大。近年来,随着苹果生产的发展,富士苹果的贮藏量日益增多,贮藏技术和设施也在不断改进,仓库、冷库大量出现,苹果一年内的价格波动不再那么剧烈。

季节性周期往往是一年之内,而结构性周期是多年的,都是供需的不平衡造成的。苹果需求在2014年达到高峰之后一直缩减,中国人均苹果消费量为30公斤/年,远超过欧美等发达国家,随着水果种类的丰富以及消费结构调整,人均消费量可能会逐步下降至于世界平均水平相当,在这样的周期中,苹果价格上涨对需求的抑制会非常显著,价格下跌对需求的促进作用反而不太明显。2019年的高点有苹果减产,以及春季相应时令水果不同程度减产造成的,涨势不会一直存在,但优质优价会更加突出。

图12:2014年至今苹果月度批发价格走势图(单位:元/公斤)

资料来源:Wind,一德生鲜品事业部

2.5 主要的风险提示

初步预计8月份高标货源有恢复上行的过程,但是这个过程能否出现主要是看一般货、中等货在7月份的消化情况;

中秋节作为重要的带动苹果行情的节日,今年9月13日中秋节,节日提前一方面给库存富士提供消化机会,另一方面,中秋节过完之后红将军或将未销售完成,红将军价格若是下滑会对富士开秤价格造成影响;

期货对现货行业有一定影响,主要体现在准备仓单货源等方面对现货影响力度的不好把控。

3.期货价差分析

3.1 合约间价差分析

目前苹果期货有7个合约,其中AP1907已经进入交割月,所以持仓量有所限制,其余6个合约都有一定的成交量,所以合约间相应的套利机会非常多。

跨月套利我们主要分析合约供应端压力、价格季节性规律、持仓成本、交割成本等因素。10-11月是苹果上市高峰期,供应增加,苹果中优质果入库,但小果流入市场,压低市场价格,价格相对弱势,但由于今年的高价,前期可能会出现惜售的情况,在开秤前,不考虑天气因素,AP1910将会以震荡行情为主。1月之后主要是冷库苹果,且处于春节前;5月份是季节性高点,且处于南方水果上市之前,表现最强,1月和5月这两个合约适合做多头配置。7月合约处于南方水果以及桃李、西瓜等上市高峰期,且是当季最后一个合约,容易被现货和库存脱落,暂不考虑。受18年减产影响,以及苹果高价格的情况下,今年苹果开秤价前高后低的可能性很大。从持仓角度来看,从10月合约开始,各合约间应该是以反套为主,按照日内冷库费计算,持有一个月成本大致是180元,AP1910-AP2001间隔4个月,价差为720元左右,其他合约以此类推。当然,在实际操作中要再加以考虑其他因素对价差的影响。

图13:苹果合约跨期套利

资料来源:Wind,一德生鲜品事业部

3.2 基差分析

苹果基差暂时难以量化,主要原因是市场上缺乏针对交割等级苹果报价以及一些机构的仓单报价成交量未知。我们暂时以中国苹果网山东栖霞客商报价作为参考,做简单的测算,以AP1910为例,期现价差波动区间为[0,6620],波动幅度非常大,预期对价格的作用明显。若换成近月合约AP1907,由于临近交割半个月两者价差几乎平水,价差走势类似,很可能表明苹果期货近月合约在一般月份期货贴水,临近交割前现货贴水,高等级苹果特定的流动渠道和生鲜品特性使苹果难以实现传统意义上的期现回归。

图14:苹果合约跨期套利

资料来源:Wind,一德生鲜品事业部

4.下半年苹果行情展望

随着西瓜、甜瓜、桃李等应季水果大量上市,将对苹果有一定替代作用,尤其是中等果和劣质果。

图15:苹果现货产量预期

资料来源:卓创资讯,一德生鲜品事业部

由图15卓创资讯提供的新果产量预期(根据套袋量推测,后期生长过程中还会有变化,数据与2017年作对比)是减产的,主要是因为果农套袋筛选不及之前,二茬花较多;还有就是干旱、果锈等较多因素。初步预计最终产量会比套袋预期少。

现货新果产量情况还是未知数,但我们应该多关注影响苹果成长过程中影响产量的因素,比如天气、土壤干湿度等,这些都是下半年苹果期货进行炒作的要素。

5.总结及投资建议

综合以上分析,可以得出以下结论:

1、因为去年天气原因,苹果产量少,而苹果需求一直很稳定,在供需关系下,市场价格自然就上涨。价格从去年底开始就一直缓慢的上涨,物以稀为贵,去年苹果产量少,因此库存的货也少。现在距离新苹果成熟还得好几个月,未来几个月优质果是否继续涨价说不准确,但优质果肯定不会跌;

2、从需求端看,进入夏季气温升高,市场对水果的需求激增,带动苹果消费量增加。根据农业农村部发布的市场监测数据显示,自4月份以来,水果价格出现了明显上涨,包括苹果在内的7种主要水果平均价格涨幅超过30%,现货价格上涨带动期货价格走高;

3、富士苹果的贮藏量日益增多,贮藏技术和设施也在不断改进,仓库、冷库大量出现,苹果供应季节性主要受储存方式时间限制,在集中出库期,价格将会受到压制,其他时间价格波动主要受供需影响。

4、卓创数据统计,按照今年套袋情况推算,较2017年预计减产5%左右,相比2018年肯定是增产的。但由于今年苹果的高价格,开秤价可能会高开低走,前期果农根据今年价格要价,当贸易商觉得价格高采购速度不快时,果农会降价处理;

5、主力合约AP1910,交割月正处在新果出来的月份,所以后面的行情走势与新果产量由直接关系,应多关注天气等影响产量的因素,目前来看,短时间内将会震荡调整,最后会贴近现货的;

操作建议:

1、单边:AP1910在8850点附近逢低做多,目前该合约正是新果上市的月份,对未来产量和开秤价都未知,所以目前属于震荡行情,而且就现在的苹果价格,开秤价不会太低,所以建议逢低做多;

2、套利:建议多近空远,由于预测开秤价会高开,所以在后面收购商一定会打压价格,后面将会低走,虽然有一定存储费用,但是还是建议空远月合约。

风险点:1、天气;2、政策;3、交易所风险调控。

一德期货