一德期货:钢厂环保限产 焦炭市场预期回落

PART1 煤焦市场回顾

煤焦市场回顾

1.第四轮上涨钢厂未接受,随后上下游库存回升,钢厂提降两轮,基本执行。

2.钢厂环保限产,导致市场预期回落。

数据来源:钢联、一德期货

焦炭市场回顾

数据来源:钢联、一德期货

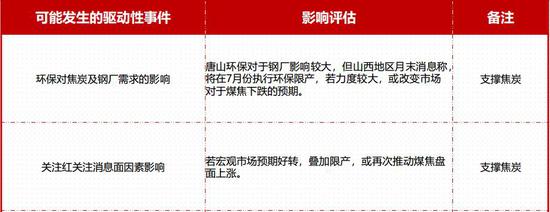

下月驱动事件汇总

PART2 策略及建议

单边

数据来源:博易大师、一德期货

底部有支撑环保预期增强

1.山西地区环保预期再次增强,短期对煤焦形成执行;2.盘面已反应三轮下跌预期,底部存在一定支撑;3.钢厂限产,钢价上涨,但对焦炭需求有一定压力。底部支撑仍在2000-2050区间内。

9-1价差

数据来源:wind、一德期货

焦炭正套或可择机入场

1.焦炭近月环保预期增加,近月价格支撑增强;2.价差处于相对较低水平。可择机在-20上下择机建仓入场。风险点:山西环保力度不及预期。

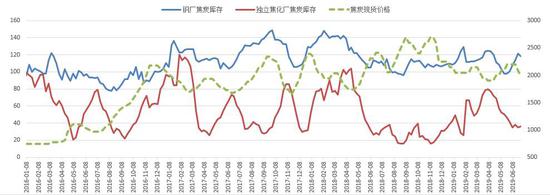

焦化利润及钢厂利润

数据来源:wind、一德期货

做多焦化利润

1.山西地区焦炭环保预期增强,短期内支撑焦炭近月;2.焦煤价格出现下跌。风险点:山西地区环保限产力度依然不及预期。

PART3 基差及价差

基差

数据来源:卓创资讯、钢联

价差

数据来源:钢联、一德期货

盘面下跌,港口——产地利润再次出现,但目前下游接货意愿不高,成交有限。期现盘面近期仍有机会,但现货出货难度大,期现商热情减弱。

PART4 月度焦炭供需

数据来源:一德期货

焦化利润较高,且环保因素暂不明显,焦企开工率高位,供应较高。

数据来源:卓创资讯、钢联

数据来源:卓创资讯

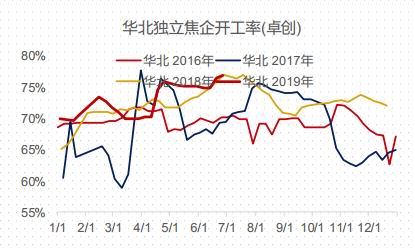

焦炭市场开工率因利润支撑,持续在高位。环保限产对局部焦企开工有所影响,但力度有限。

华北6月平均焦企开工率75.8%,较往年同期相比处于正常偏高水平。环保限产对于焦化生产影响暂时有限,焦企整体开工率高,供应+11.3万吨。

7月份主要关注山西地区环保限产情况,若执行严格,焦炭供应量或出现较为明显的下滑。预计7月平均开工率75%,焦炭供应-15万吨。

华东地区焦企6月平均开工率85.3%,临沂等地限产导致开工下滑,但仍在高位。其他地区限产不明显,全月焦炭供应较上月-10.6万吨。

华东山东地区7月份预计开工率变化不大,继续关注临沂等地环保执行情况。预计7月平均开工率83%,供应-18.8万吨。

西北本月平均焦企开工率77.6%,较往年同期相比处于偏高水平。西北地区本月生产正常,波动不大,月焦炭供应环比-0.7万吨。

7月份西北内蒙古地区主要关注利润对于焦企开工率的影响,环保影响预计不大。预计7月平均开工率77.5%,焦炭供应-0.7万吨。

华中地区焦企本月平均开工率78.1%,同比处于中等水平,个别地区受环保影响,但极为有限。焦炭供应量月环比+9.9万吨左右。

华中河南地区主要关注点也在环保方面,关注7月份是否有趋紧可能。预计7月平均开工率78.1%,供应平稳。

数据来源:卓创资讯 一德期货

数据来源:钢联 卓创资讯 一德期货

数据来源:一德期货

数据来源:钢联、找焦

数据来源:一德期货、钢联

数据来源:海关总署、找焦

一德期货