清科觀察:深度瞭解VC/PE市場,這“十大趨勢”你不得不知!

三月春漸暖,市場迎發展

清科研究中心重磅發佈《2019年中國股權投資市場十大趨勢》,回顧2018年中國股權市場變化,展望未來行業發展趨勢。2018年,在雙創政策的引導下,股權市場在稅收、融資、上市配套政策上獲得了更多的支持,同時行業監管和自律進入新階段。2019年行業將繼續進行調整和變革,以下十大趨勢不容錯過。

——清科研究中心

內容概覽

綜述:股權投資市場進入調整期 行業發展將迎來變革

趨勢一:股權投資市場二八效應凸顯 行業迎來大浪淘沙

趨勢二:金融市場擴大開放 外幣基金強勢迴歸

趨勢三:我國戰略投資發展迅速 背靠產業資源投資各有側重

趨勢四:出海投資成新方向 新興市場受資本關注

趨勢五:VC/PE機構競爭加劇 風控升級投後管理增強

趨勢六:政府引導金規模擴大 績效評價和運營管理不可或缺

趨勢七:二手基金交易大勢所趨 國內市場亟待規範化發展

趨勢八:基金集聚區發展迅速 基金小鎮進入精細化運營階段

趨勢九:市場資金緊張態勢下大額併購銳減 戰略型併購需求依然旺盛

趨勢十:科創板&註冊制重磅發佈 股權投資機構退出科創企業或將迎來利好

綜述

股權投資市場進入調整期

行業發展將迎來變革

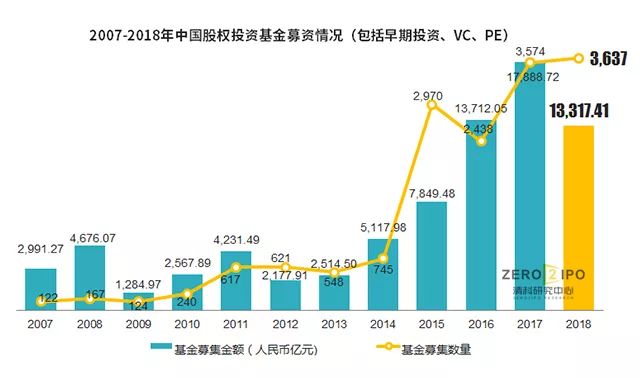

在全球局勢多變、國內經濟改革的背景下,中國股權市場募資壓力增大。根據清科研究中心數據,2018年,中國股權投資市場總募資[1]13,317.41億元,同比下降25.6%,其中人民幣基金募資下滑明顯,共募得10,814.12億元,同比下降35.4%;另一方面,可投中國的外幣基金強勢迴歸,募資金額2,503.29億元,超2017年一倍。

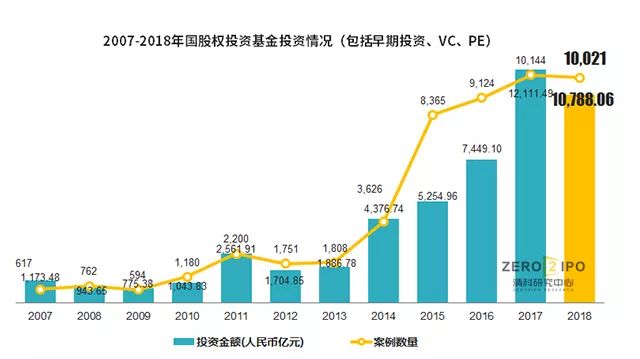

隨着股權投資市場整體的調整,募資端的收緊,股權市場投資也略有放緩。2018年,中國股權投資市場共發生投資案例數10,021起,同比2017年下降1.2%;投資金額共10,788.06億元,同比下降10.9%。從投資幣種上看,與募資市場一致,2018年股權投資市場的外幣基金投資增長明顯。

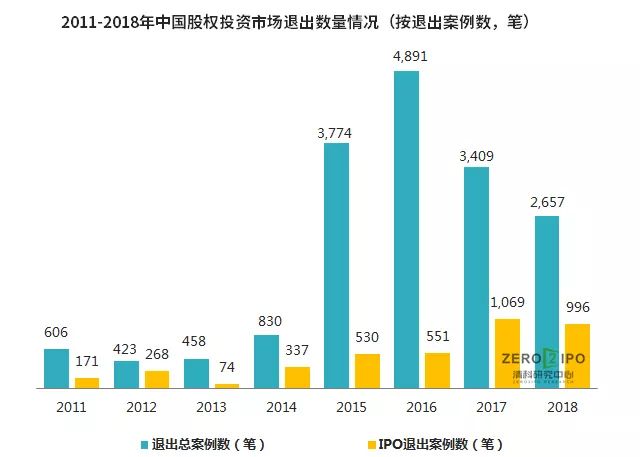

2018年,股權投資市場退出相對穩定,共發生2,657筆[2]退出案例,同比下降22.1%,主要源於新三板掛牌退出的銳減。從退出方式上看,被投企業IPO[3]共996筆,佔37.5%,依舊是股權投資市場第一大退出方式;股權轉讓退出發生664筆,佔25.0%,併購退出共428筆,佔16.1%,佔比均有所提升。同時, “科創板”的誕生將爲中小型企業的上市及股權投資機構的退出提供有力補充。

2018年,中國股權投資市場在經歷快速發展後進入調整期,行業監管不斷完善,引導市場規範化運作。《私募投資基金備案須知》、《私募投資基金非上市股權投資估值指引(試行)》、《私募投資基金命名指引》等一系列規範文件相繼出臺,證監會、中基協開展行業自查工作,引導行業健康可持續發展。

趨勢一

股權投資市場二八效應凸顯

行業迎來大浪淘沙

在國際經濟形勢複雜嚴峻和國內經濟下行的背景下,無論是從募資端、投資端,還是退出端看,2018年中國股權投資市場“二八效應”繼續凸顯,資金進一步向頭部機構和頭部企業聚集,“強者恆強”局勢愈發明顯。

隨着《資管新規》等一系列金融監管政策的發佈與實施,“募資難”已成爲2018年國內股權投資機構的共識,但是仍有部分大額基金完成募資。根據清科研究中心統計顯示,2018年中國股權投資市場募資規模TOP20,即0.5%的基金募資金額佔整個股權投資市場募資總量的20%。清科研究中心認爲,由於國內金融監管趨嚴,市場資金來源減少,業績良好、資源豐富且具有品牌的機構募資優勢明顯。

市場投資節奏逐步放緩,投資金額呈現下降趨勢,資金向部分頭部企業集中。清科研究中心統計發現,2018年中國股權投資市場投資規模TOP100,即1%的企業融資金額佔整個市場投資總量的48%。清科研究中心認爲,2018年企業融資聚集的原因主要有兩個:一是經過多年發展,已經培育出一批商業模式良好、盈利模式清晰的優質公司,吸金能力不容小覷;二是我國大部分初創企業質量堪憂,投資者避險情緒明顯,更願意重金佈局頭部企業。

資金的高度集中在基金退出環節也有所體現。根據清科研究中心統計,2018年中國股權投資市場被投企業IPO賬面總金額[4]TOP10的機構,即2%的機構所投企業IPO賬面總金額佔整個股權投資市場IPO賬面退出總量的43%。

在錯綜複雜的國際形勢下,國內經濟下行壓力較大,再加上私募基金行業的監管加強,清科研究中心認爲,中國股權投資市場已正式進入調整期,總體呈現出資金聚集、優勝劣汰的發展態勢,預計2019年將繼續保持理性發展,“大浪淘沙”時代已然來臨。

趨勢二

金融市場擴大開放

外幣基金強勢迴歸

2018年,以《資管新規》爲代表的一系列金融監管措施出臺,直接收緊了中國股權投資市場的資金來源。中美貿易摩擦和民營企業債務危機影響到宏觀經濟預期,加劇了金融市場流動資金緊缺的困境,股權投資市場中人民幣基金募資難度驟然上升。

與國內資金源頭收緊的趨勢相反,金融市場對外開放力度增加吸引了大量國際資本佈局中國股權投資行業。伴隨國家層面的呼籲、銀行和資產管理公司的外資持股比例限制取消以及外商投資准入負面清單縮減,外資對於中國市場的關注度持續提高。

產業層面,近年來中國新興產業的迅速增長令海外資金從中看到了機遇和配置窗口,越來越多的全球化資本增加了對中國市場的資產配置。在全球經濟大趨勢和國內政策利好的支撐下,美元基金強勢迴歸中國市場,未來市場中具有雙幣種募資能力的投資機構將獲得競爭優勢。

趨勢三

我國戰略投資發展迅速

背靠產業資源投資各有側重

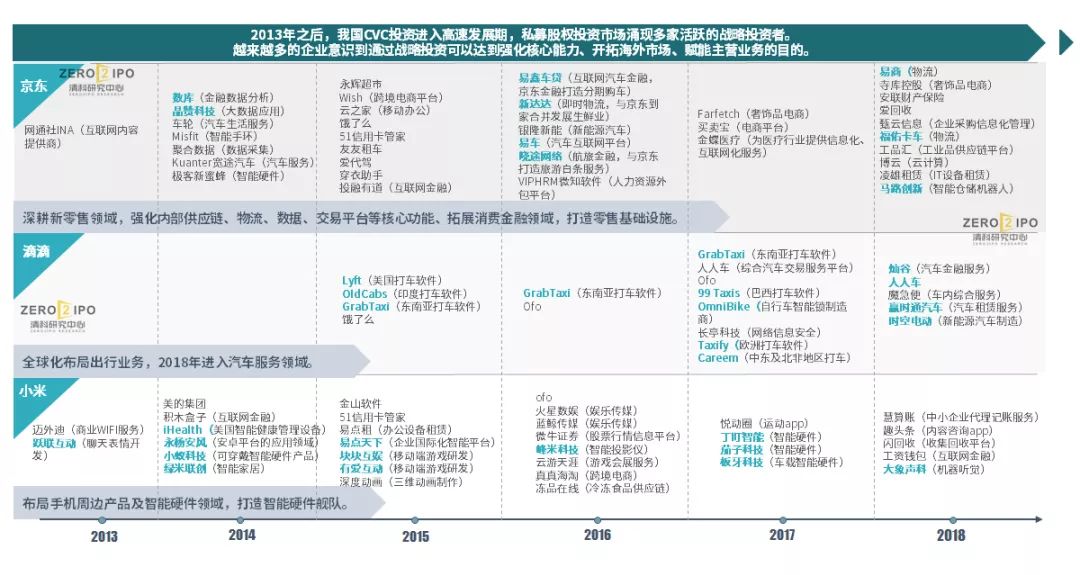

隨着私募股權投資行業的發展成熟,傳統企業逐漸開始利用股權投資的方式達到戰略驅動、核心業務賦能、新興行業佈局等目的,戰略投資者也逐漸在私募股權投資市場佔據一席之地。2018年清科私募股權投資50強機構中,騰訊投資、阿里資本、小米集團、百度投資、京東均榜上有名,戰略投資者在私募股權投資領域的地位越來越不容忽視。

縱觀近十年以BAT爲代表的互聯網巨頭的戰投之路,除注重戰略協同重金佈局互聯網、IT、電信增值業務以外,2014年之後投資側重逐漸開始分化,戰略投資財務化、拓展新領域、搶佔新市場成爲發展趨勢。

根據清科研究中心旗下私募通數據顯示,2018年度,騰訊投資所投案例數量近百起,投資金額接近400億人民幣。投資涉足領域廣泛,以互聯網、電信及增值、娛樂傳媒、物流、IT、汽車、生物醫藥等爲主,其主流投資策略呈現出戰略投資財務化的特點。

阿里通過旗下阿里資本進行股權投資,2014年之後,阿里資本除注重投資的戰略協同以外,還佈局了娛樂傳媒行業,先後投資了合一信息、光線傳媒、第一財經、SM娛樂、華人文化等;同時高調進擊連鎖及零售領域,先後投資了銀泰百貨、三江購物、聯華超市、居然之家等品牌。

百度則通過設立百度風投、百度資本和百度投資部全階段佈局股權投資市場。2014年之後,百度投資主要圍繞互聯網行業等與自身業務強相關的領域,同時重金佈局汽車、金融等戰略性領域,先後投資了蔚來汽車、首約汽車、威馬汽車等,以及陸金所、雪球科技、人人貸等企業。

除BAT等互聯網巨頭外,以京東、滴滴、小米等企業爲代表的“後起之秀”,以及五八、好未來等新興創業企業,均加速佈局一級市場,實施戰略投資,以達到強化自身核心能力、開拓海外市場、賦能主營業務的目的。

清科研究中心預計,未來在信息化、智能化、數據化浪潮推動下,將有越來越多的企業通過股權投資市場進一步完善主營業務,緊緊圍繞自身優勢產業增強市場地位,成爲股權投資市場中一股不容忽視的力量。

趨勢四

出海投資成新方向

新興市場受資本關注

在股權投資市場不斷發展和國家政府政策鼓勵的綜合作用下,部分成熟的投資機構和優勢企業紛紛出海投資,佈局全球市場,探索新的增長機遇。

在出海熱潮下,以東南亞、印度爲代表的新興市場成爲資本關注的重點。紅杉、賽富、軟銀、紀源、戈壁、順爲、BAT等多家投資機構和戰略投資者積極佈局。高經濟增速、高人口密度和相似的文化、“一帶一路”戰略成爲中國股權投資浪潮席捲東南亞以及印度地區主要原因。

綜上,隨我國股權投資市場發展成熟和國家對外開放程度加深,將會有更多機構選擇出海投資,經濟高速增長的新興市場或將成爲“靶心”。但需要注意的是,在看到海外市場投資機遇的同時也需警惕國際形勢變化以及匯率波動等帶來的風險。

趨勢五

VC/PE機構競爭加劇

風控升級投後管理增強

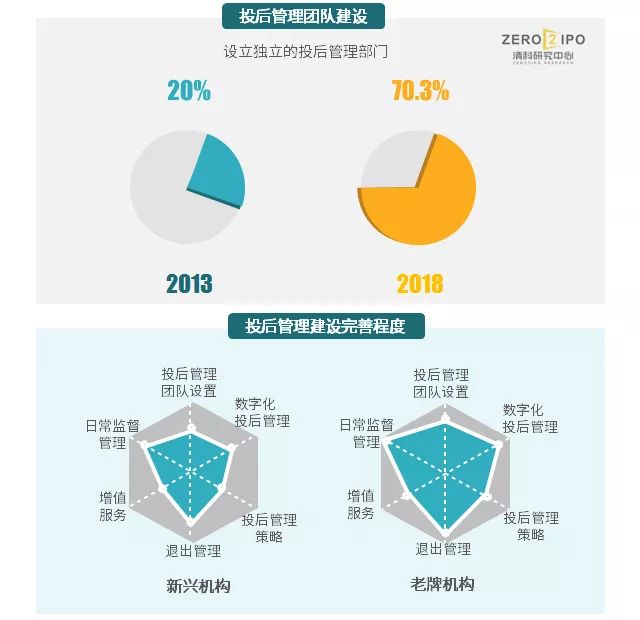

一直以來投後管理由於週期長、效益難以衡量,受到的關注較少。但在當前國內經濟面臨轉型、各行業發展逐漸走向成熟的環境下,面對募資難、投資難、退出難的市場環境,投後管理成爲機構競爭中的重要一環。

優質的投後管理能力能夠提高機構的綜合實力,爲機構帶來品牌優勢,從而提高機構的募資能力和獲取項目的能力。此外,持續對被投企業開展投後管理幫助被投企業實現價值提升,能夠改善機構的退出情況、提高整體收益水平。切實有效的投後管理將幫助機構在特殊時期實現彎道超越。

越來越多的機構意識到投後管理的重要性:根據清科研究中心不完全統計,2013年的調研機構中,僅有16.1%的機構設置了專門的投後管理團隊,而2018年該數據已達70.3%,越來越多的機構意識到投後管理的重要性。

投後管理體系建設伴隨機構成長逐漸完善:隨着投資機構的發展,機構對投後管理的重視程度逐漸升高,並不斷對自身的投後管理體系、團隊以及投後服務進行提升。伴隨着機構的成長,投後管理成爲投資機構越來越重視的工作。

清科研究中心認爲,伴隨着市場環境的變化、投資機構自身的成長和發展,機構對風險控制、投後管理的重視程度將逐步提升,並不斷對自身的投後管理體系、團隊以及投後服務進行升級,市場整體管理水平的提升也來將成爲驅動股權投資市場發展的新引擎。投後管理更多內容詳見清科研究中心發佈的《2018年中國VC/PE機構投後管理調查研究報告》。

趨勢六

政府引導金規模擴大

績效評價和運營管理不可或缺

目前,經歷了2015年至2016年的高速增長期後,2017年以來各地區設立政府引導基金的步伐略有放緩,而政府引導金的運營管理、績效評價成爲當下政府引導金工作的重要部分。

在引導金運營管理方面,市場化運作模式是引導金管理模式發展的主流方向。整體來看,隨着國內政府引導金市場發展逐步規範化,引導金的運營管理未來或可通過國有引導基金管理機構組建專業化管理團隊向現有市場化FOFs模式轉型,或直接委託市場化管理機構進行管理方式向市場化管理模式轉變。

在引導金績效評價方面,2018年,政府引導基金績效評價工作更是被國家層面進一步重視。2018年8月30日,國家發展改革委辦公廳下發《關於做好政府出資產業投資基金績效評價有關工作的通知》,未來全國範圍內政府引導基金及其子基金的績效考覈將成爲國內政府引導基金髮展的重要工作。

趨勢七

二手基金交易大勢所趨

國內市場亟待規範化發展

國外私募股權投資市場發展時間較長,私募二級市場萌芽較早。全球私募二級市場發展迅速,已逐漸發展成爲交易量可觀、增長穩定、參與者衆多且對全球金融市場具有重要意義的大型交易市場。

國內私募股權投資市場發展快速,在管基金數量及基金規模均屢創歷史新高,國內私募股權投資基金將面臨不小的退出壓力,預計未來大量基金份額持有者出會於資金週轉、提前獲取既定收益等目的轉讓基金份額,私募股權二級市場投資機會巨大。

隨着私募股權投資市場LP數量的不斷增多,其轉讓和購買私募股權基金二手份額的需求不斷增長,預計未來私募股權基金LP將成爲國內私募股權二級市場的主要參與者;作爲專業的機構投資者,市場化母基金具備豐富的行業資源,在私募股權基金二手份額轉讓交易以及私募股權二級市場基金管理運作中,具備得天獨厚的優勢,未來將成爲私募股權二級市場基金髮展主力。

國內股權投資市場的迅速發展爲私募基金二手份額轉讓交易提供了廣闊的發展空間,目前均已具備了發展私募二手市場的基本條件,但是相比於海外市場,我國私募二手市場尚未成熟,亟待規範化發展。

趨勢八

基金集聚區發展迅速

基金小鎮進入精細化運營階段

近年來以基金小鎮爲代表的各類基金集聚區迅速發展,並愈來愈受到地方政府和金融機構的認可和重視。2018年中國新設立基金小鎮15個,較2016、2017年增速放緩。實際上,我國基金小鎮已由“大幹快上”的高速增長期向精細化運營的穩定發展期轉換。

目前全國已公佈的基金小鎮合計80個,已覆蓋了全國21個省/自治區,整體建設進度良好。其中尤以浙江省遙遙領先,聚集了全國1/4的基金小鎮。山東省、珠三角地區基金小鎮數量緊隨其後;中西部如安徽省、四川省等地區基金集聚發展速度也有顯著提升。

2018年以來,爲了基金小鎮更好適應國內外經濟環境變化、吸取過往發展經驗,各地政府部門、園區運營主體對基金小鎮開展了績效評價。一方面瞭解基金小鎮內基金髮展成效,另一方面獲知基金對當地經濟、產業、創新的支持作用。未來在各地政策和市場的融合影響下,基金小鎮將更加規範化、精細化運營,一批頭部基金小鎮將陸續脫穎而出,成爲更好服務區域經濟發展的金融利器。

趨勢九

市場資金緊張態勢下大額併購銳減,戰略型併購需求依然旺盛

2018年中國併購市場理性回調,共完成交易 2,584 起,同比下降 8.1%;披露金額的案例共涉及交易金額 12,653.59 億元人民幣,同比下降 33.1%。在中國經濟增速放緩、金融行業嚴監管的宏觀環境中,企業普遍陷入現金流緊張的困境,市場中大額併購數量銳減。同時在“內生”增長動力不足的情況下,企業間也亟需通過兼併重組提升資本實力以渡過“寒冬”。

2018年資管新規出臺,企業融資難度顯著增大,可用於實施併購的資金量銳減。中國併購市場的降溫一方面因企業資金受限,另一方面也反應了企業實施併購更加審慎的態度。2018年大額併購交易主要涉及三類,一類是民營企業產業整合和國企重組改革;一類是少數集團性企業實施的戰略併購投資;此外新經濟企業借殼上市表現也格外亮眼。

產業整合和戰略佈局已成爲併購市場主流。交易雙方可實現業務完善、產能提升、技術升級,買方也可通過收購快速實現戰略佈局落地。政策層面,國家通過適當釋放流動性、降低企業稅費負擔等措施提振市場信心、釋放交易活力。同時,利好上市公司實施併購重組的政策頻頻出臺。總體來說,未來中國併購市場將平穩向好,並持續爲VC/PE機構退出提供更多選擇。

趨勢十

科創板&註冊制重磅發佈,股權投資機構退出科創企業或將迎來利好

2019年3月1日,證監會、上交所正式發佈了科創板“2+6”上市制度規則,具體包括2項部門規章《科創板首次公開發行股票註冊管理辦法(試行)》、《科創板上市公司持續監督辦法(試行)》和6項配套業務規則。這意味着科創板在我國正式落地。科創板的設立將爲股權投資機構退出科創企業帶來重大利好。

首先,科創板的設立對於科創企業而言,爲國內未上市的科技型創新企業以及海外上市中概股企業迴歸提供對接平臺。其次,對於股權投資市場而言,科創板的推出將引導VC/PE機構向科創企業的價值投資。

[1]包括成立於2018年的基金在當年完成首期或全部募資,以及老基金在2018年度完成後續募資。

[2]1筆退出交易指1支股權投資基金從1家被投企業退出,如N支股權投資基金從1家企業退出,則記爲N筆。

[3]此處被投企業IPO僅指被投企業開始公開交易,不代表機構或基金實際減持退出。

[4] 被投企業IPO賬面金額根據IPO企業第20交易日收盤價計算

點擊底部閱讀原文下載報告完整版

更多報告,請持續關注清科研究中心

瞭解清科研究服務詳情,請垂詢:

熱線:400-600-9460

網站:www.pedata.cn

媒體垂詢:

趙雷雨

電話:+010-64158500-6638