涉康得新案殃及60公司,律師解讀瑞華財務造假根源何在

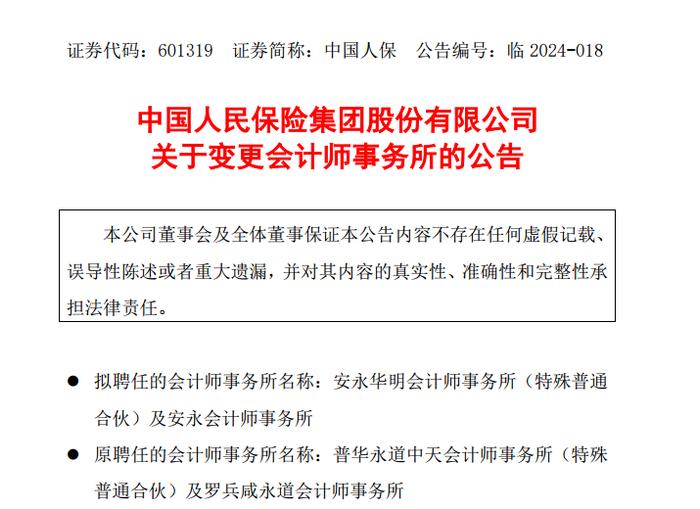

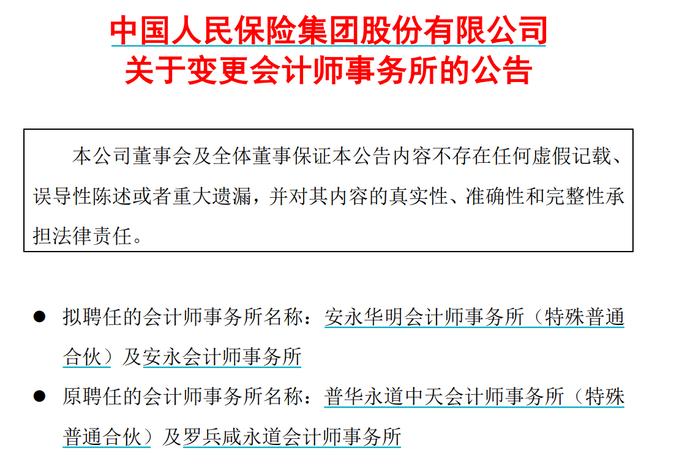

"\u003Cdiv\u003E\u003Cp class=\"ql-align-justify\"\u003E\u003Cbr\u003E\u003C\u002Fp\u003E\u003Cdiv class=\"pgc-img\"\u003E\u003Cimg src=\"http:\u002F\u002Fp1.pstatp.com\u002Flarge\u002Fpgc-image\u002Ffb8b3fece0b44c49993ca071aa99e029\" img_width=\"975\" img_height=\"609\" alt=\"涉康得新案殃及60公司,律師解讀瑞華財務造假根源何在\" inline=\"0\"\u003E\u003Cp class=\"pgc-img-caption\"\u003E\u003C\u002Fp\u003E\u003C\u002Fdiv\u003E\u003Cp class=\"ql-align-justify\"\u003E\u003Cbr\u003E\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E隨着35家企業先後公告IPO進程中止或終止,因康得新財務造假案陷入風波的瑞華所再次成爲輿論中心。而瑞華所財務造假案,也引發了有關特殊普通合夥制度的討論。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E根據《合夥企業法》第五十五條規定,以專業知識和專門技能爲客戶提供有償服務的專業服務機構,可以設立爲特殊的普通合夥企業。特殊的普通合夥企業是指合夥人依照本法第五十七條的規定承擔責任的普通合夥企業。特殊的普通合夥企業適用本節規定;本節未作規定的,適用本章第一節至第五節的規定。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E《合夥企業法》第五十七條規定,一個合夥人或者數個合夥人在執業活動中因故意或者重大過失造成合夥企業債務的,應當承擔無限責任或者無限連帶責任,其他合夥人以其在合夥企業中的財產份額爲限承擔責任。合夥人在執業活動中非因故意或者重大過失造成的合夥企業債務以及合夥企業的其他債務,由全體合夥人承擔無限連帶責任。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E特殊普通合夥人制度是瑞華所們財務造假這一“癌症”的根源,還是制度本身並無任何問題,錯在違法犯罪的本人?\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E\u003Cstrong\u003E觀點1:特殊普通合夥制度是“癌症”根源\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E許峯律師團隊認爲,在瑞華所涉嫌財務造假一案中,瑞華並沒有大錯特錯,特殊普通合夥制度纔是這一“癌症”根源。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E許峯提出,特殊普通合夥制度是導致當前瑞華們有恃無恐的唯一根源。特殊普通合夥讓會所、律所等中介機構失去了合夥人之間互相監督的基礎,各自爲獲取利益狂奔,各自互相不負責,導致互相之間縱容。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E“國內判斷故意或重大過失的一個實務標準,就是是否被證監會行政處罰。如果沒有證監會的處罰,即使是連帶責任,那麼也是非常有限的。而一旦被處罰,那纔是真正的無限責任,只是沒有人連帶了,因爲一旦被處罰,涉事的合夥人就可能被認定爲故意或重大過失,其他合夥人果斷切割。”\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E許峯律師提出,普通合夥企業由普通合夥人組成,合夥人對合夥企業債務承擔無限連帶責任,“有了強大的民事責任監管,中介機構的合夥人便會互相制約監督,保證每一份出具的報告都履行必要的規則。即使仍有漏網之魚,那也是履行了規則之後也無法發現的,不應該擔責。如此一來,可想而知。”\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E針對這一根源性制度,許峯建議未來給上市公司等公衆公司出具報告的中介機構必須是普通合夥,並且對合夥人資產情況作出限制。“儘快拒絕有限公司及特殊普通合夥的中介機構進入資本市場,儘快對中介機構合夥人資產情況進行限制,這是當前保護資本市場中小投資者的務實之舉”。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E\u003Cstrong\u003E觀點2:制度不是違法犯罪的理由,只能說是個人問題\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E北京盈科(上海)律師事務所高級合夥人律師陳曉薇對此提出不同看法,在陳曉薇看來,制度不是違法犯罪、出具虛假材料的理由。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E據《刑法》第二百二十九條提供虛假證明文件罪,承擔資產評估、驗資、驗證、會計、審計、法律服務等職責的中介組織的人員故意提供虛假證明文件,情節嚴重的,處五年以下有期徒刑或者拘役,並處罰金。前款規定的人員,索取他人財物或者非法收受他人財物,犯前款罪的,處五年以上十年以下有期徒刑,並處罰金。第一款規定的人員,嚴重不負責任,出具的證明文件有重大失實,造成嚴重後果的,處三年以下有期徒刑或者拘役,並處或者單處罰金。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E“《合夥企業法》《刑法》都做了詳細的規範,如果以身試法,違法犯罪,那隻能說是個人的問題。這個形式的合夥企業本身並沒有問題,相反,還是符合這類行業發展需求的”,陳曉薇指出,“這類服務主要是以專業技能和專業知識爲成本,實體性出資或者投入非常少。國家立法機關也是考慮到這個方面的需求,所以纔會在《合夥企業法》中明確規定這類合夥企業的存在。”\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E陳曉薇認爲,“制度肯定沒問題。比如,一個剛執業的會計師或者律師,本身除了專業,沒有任何收入保障,再讓他繳納一筆註冊資本才能執業,這樣還有人能執業嗎?所以這一類特殊普通合夥企業的設置,是符合市場的,符合行業本身需求的”。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E陳曉薇提出,對合夥人資產情況作出限制這個建議本身也是違法的,“法律並沒有對律師、會計師執業做任何財產性限制”。此外,陳曉薇質疑,如果有的合夥人家庭條件不錯,但自身素質不高,依據這一建議,是否也可以服務上市公司?\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E據悉,這特殊普通合夥類會計師事務所、律所都有執業保險。如果出現問題,先是執業保險來賠,超出部分要全體合夥人連帶承擔,在此之後,根據合夥協議,讓有責任的人向無責任人承擔。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E\u003Cstrong\u003E觀點3:懲罰性賠償制度力度不夠帶來“法不責衆”心態\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E滙業律師事務所高級合夥人吳冬對於由瑞華所案件引發的特殊普通合夥人制度持有另一種看法。吳冬提出,取消特殊普通合夥人制度、或者進行財產性限制,對改善會計師事務所、上市公司造假的問題治標不治本。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E吳冬認爲,特殊普通合夥制度的確更容易造成這種造假,因爲其他的合夥人認爲承擔有限責任,相對來說,內部的監督就相對來說會薄弱,這是毋庸置疑的。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E同時,吳冬指出,在實踐過程中,如立信、安永等會計師事務所,同樣的特殊普通合夥,組織架構與瑞華沒有什麼區別,但其他會計師事務所並未出現同樣嚴重的審計上的差錯,從邏輯上講,這也說明瑞華所出現這種情況,組織架構不是唯一的原因,除此以外,還存在其他因素。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E對於法律條文對提供虛假證明文件等的約束力度上,吳冬以此前的綠大地財務造假案舉例稱,中介機構也有被追究刑事責任的先例,但對於這種情況屢禁不止,吳冬認爲,國家在懲罰性賠償制度上的力度不夠,以及集體訴訟制度並未有效開展。“因爲刑法不可能普遍運用到所有的這些上市公司當中去,所以一些上市公司、中介機構抱有‘法不責衆’的心態”。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E對於杜絕虛假業績這件事,吳冬律師認爲這需要進行綜合性的治理,通過刑事手段來解決虛假證明並不現實。此外,吳冬補充,他並不反對取消特殊普通合夥的組織架構的方案,但這種做法也不能夠立馬解決瑞華們所存在的問題。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E\u003Cstrong\u003E前情回顧:瑞華陷財務造假案 致35家公司IPO停擺\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E7月28日晚間,多家公司密集發佈公告稱,因審計機構瑞華所被證監會調查,公司IPO項目被中止審查。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E從證監會官網發佈的IPO排隊情況來看,瑞華正在排隊的10個主板項目、7箇中小板項目、12個創業版項目、4個科創板項目狀態顯示爲“中止審查”,1個創業板項目終止審查,1家科創板項目終止申請。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E除IPO項目受其影響被中止外,25家公司的非公開發行股票、可轉債項目也先後受其影響被中止。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E據新京報記者不完全統計,截至7月31日下午,已有木林森、深南電路、凱撒文化、深南電路、天汽模、新北洋、莊園牧場、寶鷹股份、恆逸石化、聯得裝備、金河生物、花王生態工程、四川路橋、艾迪精密、沃爾核材、嘉澳環保、百利科技、藍英裝備、泰禾集團、東北製藥、中泰化學、深康佳A、萬達電影、引力傳媒、捷捷微電子等25家企業公告,受瑞華所影響,目前可轉債項目獲非公開發行股票項目被中止,其中,艾迪精密(可轉債)、天汽模(可轉債)、新北洋(可轉債)、莊園牧場(可轉債)爲主動申請中止審覈。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E此外,值得關注的是,除了被連累的諸公司,還有不少上市公司公告與瑞華劃清關係。7月24日,天鐵股份公告披露更換會計師事務所,經綜合考慮公司發展及合作需要,擬聘請中興財光華會計師事務所爲2019年度外部審計機構。隨後,太陽紙業、通裕重工、尚緯股份、歌爾股份等多家上市公司也陸續與瑞華解約。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E7月31日下午,深康佳A公告稱,公司非公開發行項目的保薦機構華泰聯合證券及瑞華事務所已對公司非公開發行項目進行了全面複覈,滿足提交恢復審覈申請的條件,公司向證監會申請恢復對公司非公開發行項目的審覈。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E引發瑞華所事件連環炸彈的是今年1月起發酵的康得新財務造假疑雲。因無力按期兌付15億短期融資券本息,康得新業績真實性存疑,證監會隨即決定對其涉嫌信息披露違法行爲立案調查。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E7月5日,證監會爲康得新一事敲下實錘,康得新涉嫌在2015年至2018年期間,通過虛構銷售業務等方式虛增營業收入,並通過虛構採購、生產、研發費用、產品運輸費用等方式虛增營業成本、研發費用和銷售費用。通過上述方式,康得新共虛增利潤總額達119億元。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E然而,對於證監會的調查結果,瑞華所卻並不承認。7月28日,瑞華所在其微信公衆號發佈了2000字長文,稱己方在康得新無法兌付到期債券後,主動協助江蘇監管局開展調查工作,全面履行了應盡的職責義務。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E據目前瑞華所官網顯示,瑞華會計師事務所(特殊普通合夥)是由原中瑞嶽華和原國富浩華在平等協商基礎上於2013年4月聯合成立,業務涉及股票發行與上市、公司改制、企業重組、資本運作、財務諮詢、管理諮詢、稅務諮詢等領域。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E公開資料顯示,事務所現有從業人員9000多名、註冊會計師2600名、合夥人320名、全國會計領軍人才23名。2018年經瑞華所審計的上市公司年報達317份,審計的貨幣資金合計超過6100億元,被出具標準無保留意見的有300家。\u003C\u002Fp\u003E\u003Cp class=\"ql-align-justify\"\u003E新京報記者 張思源 陳鵬 編輯 王宇 校對 李項玲\u003C\u002Fp\u003E\u003C\u002Fdiv\u003E"'.slice(6, -6),

groupId: '6719744863065080328