券商重點解讀:表外融資持續萎縮?爲何降準降息可期?

“表外萎縮有相當一部分是流到了表內,顯示了寬貨幣向寬信用的傳導效果,”復旦大學發展研究院研究院吳金鐸向21世紀經濟報道分析稱,但是另外一方面,經濟下行壓力背景下,國內整體融資的有效需求是下滑的。

近期央行公佈7月金融數據,7月末社會融資規模存量爲214.13萬億元,同比增長10.7%;增量爲1.01萬億元,比上年同期少2103億元。

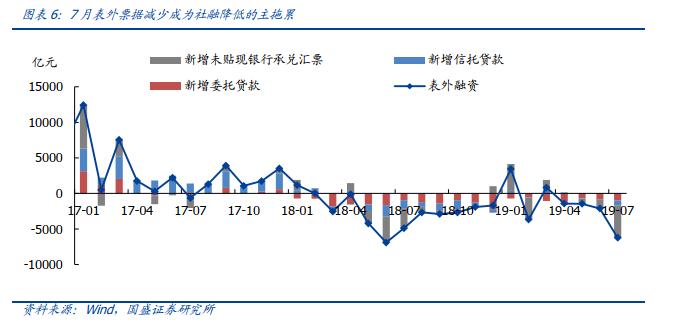

其中,委託貸款餘額爲11.79萬億元,同比下降10%;信託貸款餘額爲7.82萬億元,同比下降4.3%;未貼現的銀行承兌匯票餘額3.31萬億元,同比下降15%。三者相加總計減少了6226億元,表外融資規模的持續萎縮是拖累社融表現的重要原因,那又是什麼因素導致表外融資持續萎縮呢,可以看看分析師們何解。

重點解讀之一:委託貸款規模萎縮

多數分析人士提到,表外轉表內是監管長期以來的政策導向。

在7月份疊加內生需求不足及房地產嚴監管等因素後影響擴大,並預計仍有進一步回落的可能。“表外萎縮有相當一部分是流到了表內,顯示了寬貨幣向寬信用的傳導效果,”復旦大學發展研究院研究院吳金鐸向21世紀經濟報道分析稱,但是另外一方面,經濟下行壓力背景下,國內整體融資的有效需求是下滑的。

具體來看,未貼現的銀行承兌匯票餘額降幅最大,7月份減少4563億元,同比多減1819億元。

中銀國際證券團隊認爲,這在一定程度上反映出企業有效融資需求的不足。

國盛證券團隊分析稱,長期來看,這是4月以來表外轉表內的延續,短期是受5月底以來中小銀行流動性風險事件影響,部分財務公司和中小銀行承兌匯票引至企業拒收,“我們認爲這大概率受短期因素影響而非長期趨勢”。

國海證券團隊則推測,該項縮減與監管層嚴查票據套利、結構性存款套利有關。

信託貸款方面,7月減少676億元,同比少減529億元。分析團隊們都認爲,這與近期房地產窗口指導升溫,房地產項目餘額管控下信託增量減少有關。國盛證券團隊預計,該影響將持續拖累三季度非標融資表現。

5月10日,銀保監會印發的《中國銀保監會關於開展“鞏固治亂象成果 促進合規建設”工作的通知(銀保監發〔2019〕23號)》(又稱“23號文”),要求加大對違反房地產行業政策的各種亂象行爲檢查處罰力度,其中對信託領域各種業務違規行爲都提出了明確禁止性要求,要求鞏固前期亂象整治成果,防止亂象反彈回潮;此後的7月初,銀保監會針對近期部分房地產信託業務增速過快、增量過大的信託公司開展了約談警示;且監管層同步在銀行貸款和海外發債方面對房地產融資進行了收緊。

值得注意的是,委託貸款規模自2018年1月份起就一直在縮減。

吳金鐸對記者表示,表外業務自從資管新規出來後一直在縮減,這是預料之中的,“如果監管政策對於表外業務沒有大的改變的話,預計還會繼續縮減”。

據平安證券團隊測算,此次表外融資總規模縮量絕對值爲歷史次高,主要是7月份以來銀保監會加強對信託資金流向房地產的監管,影響非標邊際改善。

長城證券團隊亦在研報中指出,數據體現出表外融資收縮較多,或許與近期監管嚴格規範房地產項目表外融資有關。

對於下半年表外融資的走勢,國盛證券團隊認爲,受制於房地產信託融資的收緊,下半年表外融資將維持弱勢。

爲何降準、“降息”可期

國盛證券團隊還在研報中判斷稱,預計下半年貨幣寬鬆基調未變,重點在疏通貨幣傳導和“定向滴管”,“總閘門”仍在但無礙寬鬆,關注定向降準、定向“降息”或是利用並軌“變相降息”等結構性調節。

上述研究團隊表示,預計可以調降公開市場操作,比如降低MLF(中期借貸便利)15個BP或是隨行就市調低7天逆回購利率等;或者LPR(貸款基礎利率)盯住MLF利率,通過調降MLF順之調降LPR,並加強LPR的市場化,再通過利率並軌調降針對實體經濟部分的貸款成本,但在LPR實操中將按揭部分管住或者配合量的調控管住房地產市場;結合2018年以來降準操作的政策連續性和近期貿易摩擦再生擾動,三季度仍有望定向降準,最快8月份,若降,大概率會針對中小銀行定向下調0.5個百分點。

聯訊證券團隊亦認爲,此時需要政策加大逆週期調節的力度,貨幣政策繼續降準,甚至降息的必要性大大增加。

平安證券團隊比較悲觀,其認爲,結合信貸投放存在需求不強和嚴監管的影響,以及非標受地產調控制約,6月社融增速或爲年內高點。

天風證券團隊則稱,現在說“信用收縮的拐點已到”還言之過早,社融增速的後續走勢將取決於逆週期政策的對沖力度。其推測可能的選擇有:

1、財政加碼,專項債可做資本金後基建力度可以更積極,政治局會議中強調的老舊小區改造、冷鏈物流、信息網絡等補短板和新型基建可能是重點方向,專項債額度仍存在擴容空間,同時也可使用結轉結餘資金補充財政資金。

2、穩步妥善化解中小行風險問題,儘可能降低風險事件對流動性和信用市場的衝擊。

3、積極推進利率並軌並引導LPR下行,實現對實體企業的貸款降息效果。

4、進一步加大結構性信貸支持政策的力度,政治局會議強調穩定製造業投資,引導金融機構增加對製造業、民營企業的中長期融資。

5、總量層面的降準或定向降準和貨幣市場“降息”仍然可期,政治局會議和央行貨幣政策執行報告均提及“保持流動性合理充裕”。

8月14日,在國新辦舉行的7月份國民經濟運行情況新聞發佈會上,針對下一步還有新的逆週期舉措,國家統計局新聞發言人劉愛華稱,目前,我們沒有采取“大水漫灌”的舉措,而是更加關注激發市場活力和增強經濟內在動力,推動“放管服”改革,以供給側結構性改革爲主線,實施創新驅動發展戰略,優化營商環境,大規模減稅降費,來應對高質量發展過程中轉變發展方式、優化經濟結構攻關期出現的種種問題。

責任編輯:陳悠然 SF104