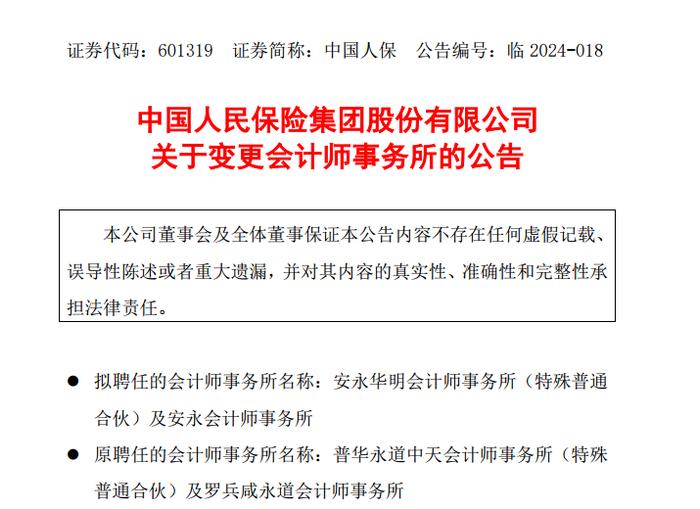

增值稅發票要審覈哪些內容

導讀:增值稅是現代企業大都需要繳納的一種稅,增值稅的繳納是需要根據增值稅發票的開出來計算納稅的。其實增值稅專用發票如果想要順利的納稅就需要開出正確的增值稅發票。這樣就需要審覈,填制不正確的發票是無法抵扣的。那麼增值稅發票要審覈哪些內容呢?

增值稅發票要審覈哪些內容

答:1、發票抬頭的審覈

無論是增值稅專用發票還是增值稅普通發票,都要求是公司名稱一個字都不能錯。

增值稅專用發票要審覈公司全稱、稅號、地址電話、開戶行和賬號這些信息是否正確;一般來講,專用發票開出後,在勾選確認平臺裏就可以查詢到這張發票了。如果你發票拿到手,勾選平臺裏卻沒有這張票,那麼多多少少肯定有點問題。建議謹慎處理。

7月1日之前開的普通發票要注意名稱不能錯,7月1日之後開的普通發票注意名稱和稅號都不能錯。

如果是定額髮票,要注意其真僞性,最好到網上直接查驗一下。

2、發票的時效性

發票上填寫的時間如果嚴重滯後於收到的發票時間的話,要注意了。尤其是跨年的發票。雖然並沒有限制跨年發票入賬,但是在管理上還是有點嚴格的。

第一種情況是費用已作預提或暫估在當年入賬,但當年未取得發票。

根據國家稅務總局2011年第34號公告,實務中在當年所得稅預繳時可按賬面發生額進行覈算;但需要在下年度所得稅彙算清繳前取得發票,否則要做所得稅納稅調增處理。

第二種情況是當年取得了發票但未在當年入賬,即是跨年入賬。

從會計覈算真實性原則出發,根據影響程度的高低,要麼在下年度費用中列支,要麼通過“以前年度損益調整”進行調整。

從企業內部管理的角度出發,如果經常出現發票跨年度入賬的情況,說明管理不夠到位而要引起重視。

2、增值稅專用發票要注意認證期限是否過期;

3、發票類型

要注意發票類型是否與合同要求相一致,尤其是一般納稅人,最好是通知公司相關人員,在簽訂合同時就要提到增值稅專用發票的問題,避免出現不能進項抵扣的情況,會導致整體稅負增高。

4、發票內容

發票開具內容要與實際交易內容相符。如果是買很多貨物,正常的應附有發票清單。國家現在對這項內容管制比較嚴格,在政策條文裏都是反覆再三的強調,而且相繼改進了商品編碼、增值稅開票系統、增值稅開具辦法等等。避免出現掛羊頭、賣狗肉現象。

5、發票稅率

一般納稅人不同行業,共4檔稅率。

17%:銷售或進口貨物;提供應稅勞務;提供有形動產租賃服務。

13%:銷售或進口稅法列舉的五類貨物。糧食、食用植物油、鮮奶(滅菌乳爲13%;調製乳爲17%);自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭製品;圖書、報紙、雜誌;飼料、化肥、農藥、農機、農膜等。

11%:提供交通運輸服務、郵政服務、基礎電信服務。

6%:提供現代服務業服務(有形動產租賃服務之外)、增值電信服務。

注意注意:自7月1日起,13%稅率將簡併到11%稅率檔,

除個別特殊外,所有行業的小規模納稅人,稅率都是3%。稅金計算方法爲:開票總金額÷(1+3%)×3%

稅率一定要檢查清楚,因爲難免有馬馬虎虎的財務人員把稅率開錯了,如果入賬或者抵扣以後,還要重新修改,給自己的工作造成不必要的麻煩。

6、發票蓋章

發票上的印章必須是發票專用章,不能用財務專用章、合同章和公章等任何其他印章。如果蓋錯印章,發票視爲無效。

發票蓋章要清晰,儘量避免蓋到數字上面。

增值稅專用發票蓋章要蓋到發票聯和抵扣聯,普票蓋在發票聯上。

注意:不可以出現蓋錯印章或沒蓋清楚印章,在旁邊另蓋一次的現象。出現這種情況,發票無效,必須退回重開。

7、發票打印位置

儘量不要偏移,漢字和數字儘量不要出格,尤其是密碼區,一定要在相應格子內。

8、發票備註欄

1、貨物運輸發票,使用增值稅專用發票和增值稅普通發票,開具發票時應將起運地、到達地、車種車號以及運輸貨物信息等內容填寫在發票備註欄中,如內容較多可另附清單。

2、建築服務發票,納稅人自行開具或者稅務機關代開增值稅發票時,應在發票的備註欄註明建築服務發生地縣(市、區)名稱及項目名稱。

3、不動產銷售發票,納稅人自行開具或者稅務機關代開增值稅發票時,應在發票“貨物或應稅勞務、服務名稱”欄填寫不動產名稱及房屋產權證書號碼(無房屋產權證書的可不填寫),“單位”欄填寫面積單位,備註欄註明不動產的詳細地址。

4、出租不動產,納稅人自行開具或者稅務機關代開增值稅發票時,應在備註欄註明不動產的詳細地址。

5、保險機構作爲車船稅扣繳義務人,在代收車船稅並開具增值稅發票時,應在增值稅發票備註欄中註明代收車船稅稅款信息。具體包括:保險單號、稅款所屬期(詳細至月)、代收車船稅金額、滯納金金額、金額合計等。該增值稅發票可作爲納稅人繳納車船稅及滯納金的會計覈算原始憑證。

6、單多用途卡

(1)單用途卡業務中,銷售方與售卡方不是同一個納稅人的,銷售方在收到售卡方結算的銷售款時,應向售卡方開具增值稅普通發票,並在備註欄註明“收到預付卡結算款”,不得開具增值稅專用發票。售卡方從銷售方取得的增值稅普通發票,作爲其銷售單用途卡或接受單用途卡充值取得預收資金不繳納增值稅的憑證,留存備查。

(2)多用途卡業務中,特約商戶收到支付機構結算的銷售款時,應向支付機構開具增值稅普通發票,並在備註欄註明“收到預付卡結算款”,不得開具增值稅專用發票。支付機構從特約商戶取得的增值稅普通發票,作爲其銷售多用途卡或接受多用途卡充值取得預收資金不繳納增值稅的憑證,留存備查。

9、發票附件的審覈

注意三流一致問題,發票附件內容要與發票一致,發票金額的審覈發票的金額允許在一定的範圍內比實際報銷的金額大,但是最好一致,絕對不允許比實際報銷的金額小。

對於會議費報銷票據必須分項註明住宿費、餐費、場地使用費等內容,並附上賓館所開具的原始單據。

汽車維修費報銷須註明修車單位、車牌號、維修零配件、維修工時等內容。如果零配件更換較多,也要附上明細清單。

報銷票據有關人員簽名、簽署意見及事由的審覈。首先要鑑別領導簽字是否與印鑑卡的簽字相一致,領導簽名要籤全名。

實報金額與票面金額不一致時應由領導簽字註明實報金額;其次是審查經辦人、驗收人以及財務聯繫人的簽字是否籤齊全;最後要審查報銷票據是否註明事由。

財務人必須掌握髮票的哪些審覈技巧

技巧一:發票基礎信息審覈。’

1、購買方名稱必須是全稱、無錯字,寫錯加蓋發票章無效。

2、購買方納稅人識別號填寫正確,多寫、少寫、錯寫都不行。

3、其餘購買信息如果是普票沒有強制要求填寫,一旦填寫必須準確。

4、發票專用章蓋的合規,不允許加蓋多個發票專用章,不得同時加蓋公章或財務章。

5、發票專用章的納稅人識別號是否與銷售方信息欄中的納稅人識別號一致。

技巧二:發票種類審覈。

1、增值稅專用發票不能壓線、錯格,不僅是密碼區,全部打印區內容都不能壓線、錯格;所有信息填寫完整、準確;銷售方的開票人和複覈人最好不要是同一個人;專票也必須查詢真僞,認證只是抵扣的程序不代表發票合規。

2、增值稅普通發票的審覈標準參照專票,根據實際情況可以適當降低標準。

技巧三:稅務風險礎審覈。

1、銷售貨物的發票必須有具體的規格、型號、數量、單價,除非確實沒有規格型號的(比如勞務或服務的發票)。發票上的規格型號、數量、單價是必須與實際採購數量一致。

2、適用稅目和稅率正確,與實際業務相符。

3、發票內容必須根據實際業務開具。內容較多可以彙總開票(顯示:詳見銷貨清單),根據具體明細在稅控系統中開具清單。

4、差額計稅差額開票、差額計稅全額開票適用正確。

5、2018年1月1日開具的增值稅發票顯示編碼簡稱,該項要求逐步推行,目前允許部分稅務機關代開發票沒有編碼簡稱,其餘納稅人在新系統開具的增值稅發票必須顯示編碼簡稱。

技巧四:發票備註欄審覈

1、建築服務發票,應在發票的備註欄註明建築服務發生地縣(市、區)名稱及工程名稱。

2、不動產銷售發票,應在發票“貨物或應稅勞務、服務名稱”欄填寫不動產名稱及房屋產權證書號碼(無房屋產權證書的可不填寫),“單位”欄填寫面積單位,備註欄註明不動產的詳細地址。

3、不動產租賃發票,應在備註欄註明不動產的詳細地址。

4、貨物運輸發票,應將備註起止地點、車種車號以、貨物內容。

5、車船稅發票,如果是保險機構作爲車船稅扣繳義務人,在代收車船稅並開具增值稅發票時,應在增值稅發票備註欄中註明代收車船稅稅款信息。具體包括:保險單號、稅款所屬期、代收車船稅金額、滯納金金額、金額合計等。

本文詳細介紹了增值稅發票要審覈哪些內容,也介紹了財務人必須掌握髮票的哪些審覈技巧。作爲一名取得增值稅發票的財務人員,一定要認真審覈增值稅發票的填寫,審覈的時候需要採取的審覈方法就如本文所講。如果你不是很明白,那麼諮詢一下會計學堂在線老師吧。