海信老矣尚能飯否?利潤斷崖下跌 百億級資金長期閒置

來源:透鏡公司研究

原標題:海信老矣,尚能飯否?

獨立的第三方研究機構,關注資本市場及上市公司

如果一家知名家電巨頭,在慶祝50歲生日之際,突然轉入了歷史性的首虧,那將是一種怎樣的尷尬?問題是,這樣的尷尬很有可能會發生在海信電器身上。

種種跡象表明,儘管通過持續增加營銷投入,海信電器的營收艱難地實現了小幅增長,但其利潤卻早已因營銷投入用力過猛而陷入了加速下跌的死亡螺旋。

自2016年創下了歷史盈利頂點之後,海信電器隨後便開啓了利潤斷崖式加速下跌的“三連跳”模式,今年中報顯示,該公司目前已經陷入了盈虧轉換的邊緣,不排除今年將陷入歷史首虧的可能。

昔日的“電視王”如今怎麼了?海信電器的未來在哪裏?這家擁有50年曆史的老牌電視巨頭還能重新站起來嗎?

如果您覺得不能,問題是,那躺在海信電器賬上的百億級閒置資金似乎總能讓投資者充滿無限的想象空間;如果您覺得能,問題是,這些鉅額的閒置資金似乎從來沒有真正發揮過它應用的作用。

透鏡公司研究注意到,長期以來,在負債壓力很小的情況下,海信電器既不大額分紅,也不投資產業鏈上、下游及周邊佈局未來,而是讓鉅額的閒置資金躺在銀行賬戶裏喫着低息或享受着理財收益,儼然守着金山等着坐喫山空……

利潤斷崖式加速下跌,或陷歷史首虧尬局

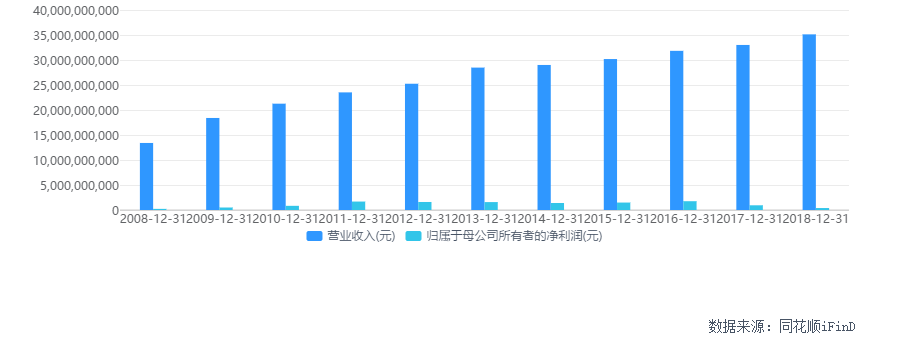

海信電器最新發布的2019年中報顯示,該公司今年上半年實現營業收入151.04億元,同比增長7.79%;實現歸屬上市公司股東的淨利潤6221萬元,較3.36億元的去年同期數字相比,大幅下滑了81.48%。

這是海信電器自2016年盈利數字達到歷史頂峯之後,連續第三個年頭遭遇的業績斷崖式下滑,且其下滑的速度大有持續加快之勢。

2016年,海信電器的營收爲318.32億元,歸屬股東的淨利潤爲17.59億元,這一數字創下了該公司歷史最佳盈利水平。隨後的2017年和2018年,海信電器的營收雖然仍然勉強實現了小幅增長,但其歸屬上市公司股東的淨利潤卻分別斷崖式下滑了45.05%和59.40%——很顯然,從2017年的45.05%到2018年的59.40%,再到2019年上半年的81.48%,海信電器的業績下滑速度經歷了驚人的加速“三連跳”。

而且,尤其值得注意的是,在海信電器今年上半年的利潤中,包含了大額的非經常性損益,其中僅“委託他人投資或管理資產的收益”一項就高達1.33億元,在扣除各項非經常性損益(盈虧相抵)之後,海信電器今年上半年歸屬公司股東的淨利潤不僅沒有盈利,反而還虧損了8622萬元。

從上述數據不難看出,在經歷了連續第三個年頭業績持續加速下跌之後,如果今年下半年海信電器的經營狀況得不到實質性改善的話,該公司2019年很可能將陷入自1997年上市以來首次年度虧損的尷尬局面;而更爲尷尬的是,這一年,正是海信電器成立50週年的大慶之年,該公司近期一直在不斷舉行50週年慶典促銷活動。

公開資料顯示,海信電器的控股股東海信集團成立於1969年,其旗下有海信電器和海信家電兩家A股上市公司,其中,海信電器專注電視業務,於1997年成功上市;海信家電則專注其他家電(冰箱、洗衣機、空調及其他)業務,於1999年也成功登陸A股市場。

海信電視作爲國內家喻戶曉的知名品牌,巔峯時曾多次登上國內電視市場冠軍寶座,電視業務不僅是海信電器上市公司的核心業務,同時也是整個海信集團最爲強勢的核心業務。經過50年的發展,如今的海信電器已經成爲一家全球化企業,該公司2018年有45.92%的營收來自海外市場。

然而,儘管海外市場貢獻了海信電器比重不低的營收,但該公司在海外市場的盈利能力卻令人堪憂。2018年,海信電器的綜合毛利潤率爲15.82%,其中,其境外業務平均毛利潤率只有7.91%,而其境內業務的平均毛利潤率卻達到了22.54%——據此數據基本可以判斷:海信電器長期處於境內業務反哺境外的狀態。

海信電器海外業務表現糟糕的冰山一角在於,該公司2017年啓動收購的東芝電視類業務TVS(東之映像解決方案公司)今年上半年雖然爲其合併報表貢獻了14.90億元的營收,但同時也海信電器帶來了8707萬元的合併報表虧損。

不過,在透鏡公司研究看來,相比海信電器今年上半年高達2.74億元的歸屬淨利潤同比縮水數字,TVS的虧損雖然加劇了海信電器今年上半年整體業績的下滑速度,但卻絕不是導致其整體業績大幅下滑的主要原因;而且,由於TVS的業務規模只佔海信電器整體業務規模的不足10%,因此其對海信電器的整體財務表現的影響也較爲有限,海信電器整體業績的連續加速斷崖式下滑,更多的應該從其自身找原因。

猛增營銷預算欲扭頹勢,卻成抱薪救火

透鏡公司研究分析海信電器利潤表後發現,該公司最近兩、三年增收不增利的核心原因在於:其靠狂砸營銷而堆出來的微弱營收增量未能消化其快速擴張的成本與費用,尤其是在經歷2017年的業績斷崖式下跌之後,海信電器企圖通過大幅提高營銷預算刺激銷量來扭轉頹勢,卻未料其過高的投入令銷售費用驟增,反而引發了其接下來更加猛烈的利潤下跌。

2017年,海信電器的營收增長3.26%至328.70億元,但其當年的毛利潤率卻較2016年大幅下降了近三個百分點,此舉直接影響海信電器當年接近10億元的毛利潤,導致該公司當年歸屬公司股東的淨利潤從2016年的17.59億元大幅下跌至9.67億元,降幅達到了45.05%。

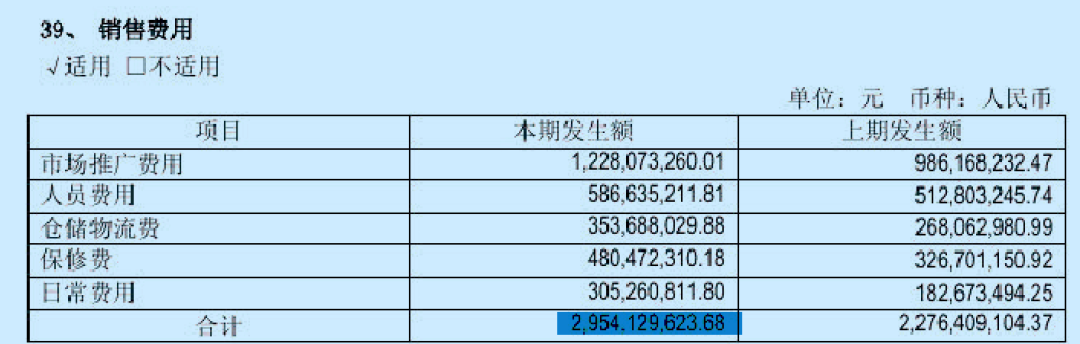

在2017年業績遭遇斷崖式下跌之後,海信電器2018年突然開始大幅提高營銷預算,企圖通過營銷來扭轉頹勢,但大額的新增營銷費用投入之後,海信電器不僅營收端收效甚微,反而因在營銷上“用力過猛”、費用驟升而引發更加慘重的利潤下跌。

2018年,海信電器的銷售費用從2017年的22.76億元擴張至29.54億元,淨增了6.78億元,增幅達到了29.77%;該公司2018年新增的營銷預算中,最大的一筆用於包括廣告投放在內的市場推廣活動,僅此一項就新增了2.42億元——而這樣的營銷投入只換來了海信電器2018年6.87%的營收增長,其當年歸屬股東的淨利潤卻在2017年的基礎上進一步暴跌59.40%,縮水至3.92億元,較2017年淨縮水了5.75億元。

今年上半年,海信電器持續保持着營銷費用高速擴張的勢頭,其銷售費用從2018年上半年的11.16億元增長28.74%至14.37億元,淨增3.21億元,但同樣,快速擴張的營銷費用只帶來了同期7.79%的營收增長,其歸屬股東的淨利潤卻再度在2018年上半年的基礎上暴跌81.48%。

不過,透鏡公司研究需要指出的是,雖然海信電器近一兩年營銷費用的增長與並表TVS之間可能存在一定的關係,但鑑於TVS佔海信電器的整體業務比重不足10%,因此我們有理由懷疑,該公司的銷售費用增長應該主要是海信電器主動增加營銷投入所致,而並非主要來自合併報表帶來的增量。

理由?

2018年TVS實現的總營收只有26.69億元,其淨虧損爲1.76億元,而當年海信電器的銷售費用僅增量就高達6.78億元,TVS似乎沒有必要在營收只有26.69億元的情況下,投入超過6.78億元的高額銷售費用,因此我們判斷海信電信2018年及今年上半年銷售費用的大幅增加,應該更多的是海信電器主動行爲所致,而非合併報表因素帶來的被動增長。

此外,透鏡公司研究另外需要特別指出的是,客觀上來講,除了營銷投入用力過猛之外,海信電器最近幾年業績的加速下滑,與其快速增長的研發投入同樣也存在較大的聯繫。

2018年,海信電器的研發投入達到了11.94億元,較2017年大幅增長了59.84%,增量達到了4.47億元;今年上半年,海信電器的研發投入達到了6.53億元,較2018年上半年的同期的數據繼續保持着47.83%的增長,增量達到了2.11億元。

但即便如此,從上述數據分析不難看出,就絕對增量而言,海信電器2018年以來銷售費用的增量(2018年6.78億元)仍然遠高於其同期的研發費用增量(2018年4.47億元);而且,海信電器利潤縮水的數字(2018年5.75億元)也明顯高於其同期研發投入的增量(2018年4.47億元)——這意味着,即便海信電器的研發費用一分不漲,該公司也不可能避免業績大幅下滑的局面,因此,如同TVS不能成爲拖累海信電器整體業績下滑的主要原因一樣,研發投入同樣也不是引發最近幾年海信電器業績慘劇的主要藉口。

海信電器在公告中明確表示,其研發投入的快速增長,主要有兩方面的原因:一是公司自身主動加大研發投入,二是併購TVS後合併報表範圍變化導致研發費用增加。

不過,在經歷了上述“研發補課”之後,海信電器的研發投入力度終於趕上了行業的平均水平。按2018年的數據計算,海信電器的研發投入佔到了其營收的3.40%,而據透鏡公司研究統計,格力2018年的研發投入佔其營收的比重也只有3.49%,TCL爲4.12%,海爾爲2.77%,美的爲3.20%。

百億級資金長期閒置,坐喫山空無作爲?

除了財務層面的失策外,海信電器近來業績加速滑坡所處的另一個更大的場景是:作爲整個海信集團的絕對營收主力,海信電器所在的電視行業的可持續發展能力一直備受各方質疑。

最近幾年,電視行業受互聯網革命的衝擊尤爲明顯,傳統電視開機率持續大幅下滑,智能電視逐步成爲消費主流,像海信、TCL、長虹這樣的傳統電視企業雖然在硬件層面並不缺乏向智能電視方向進行產品化轉型的能力,但一方面,他們卻很難像華爲、小米等新型互聯網公司一樣形成強有力的集軟、硬件及周邊服務能力於一體的完整生態能力;另一方面,他們又不能在硬件層面構築起對互聯網品牌強有力的技術壁壘,因此傳統電視巨頭在未來的市場競爭格局中並不被各方看好。

尤其是當華爲最近宣佈切入智慧屏(已經不稱“電視”而直接稱“智慧屏”了)生態併發布與之配套的鴻蒙操作系統之後,業界預期,在華爲當前如日中天的品牌號召力衝擊下,未來國內的電視市場格局很可能將產生更大、更快的變化,包括TCL、海信在內的傳統頭部電視企業或將面臨着巨大的競爭壓力——果轉型不力,這種競爭壓力甚至可能會變成生存壓力。

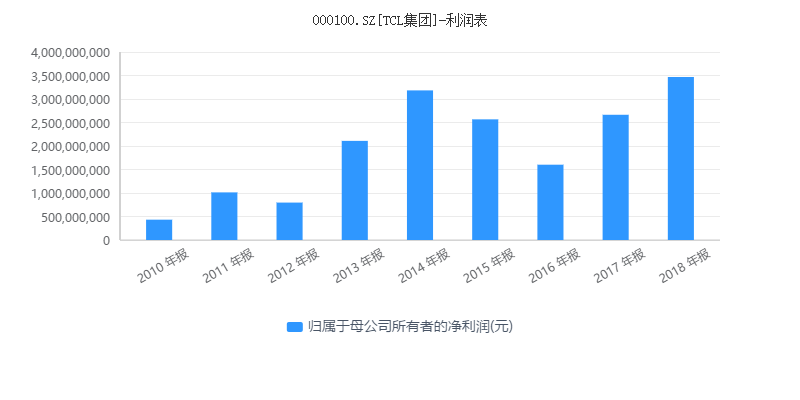

面對行業發展瓶頸和競爭壓力,爲了積極佈局未來,不少傳統電視巨頭一邊向智能電視方向啓動產品化轉型的同時,也在向行業上、下游及周邊拓展新業務:如曾經的另一國內電視霸主康佳已着手向多元化發展方向轉型,如今康佳的供應鏈管理業務收入已經遠超其家電業務,成爲新康佳的主要收入來源;TCL的轉型則做得更爲成功,該公司通過電視業務完成原始資本積累之後,向附加值更高的上游面板領域順勢滲透,同時還佈局物流及服務業務——今年上半年,TCL旗下包括電視在內的家電業務收入占上市公司整體營收的比重已經降至50%以下,其面板業務和物流及服務收入逐漸成爲轉型後TCL的主要收入板塊——這樣的轉型佈局讓TCL在經歷了2015年、2016年連續兩年利潤下滑之後,終於有驚無險地在2017年和2018年重新找回了利潤連續大幅增長的新動力。

不過,透鏡公司研究發現,海信電器在未來轉型方面似乎過於保守而並無太大作爲,該公司在賬上的自由資金儲備高達百億級,同時負債壓力又很小的情況下,既不對股東進行大額分紅,也未向行業上、下游或周邊有效滲透,而是長期堅守外界並不甚看好的電視主業,讓鉅額的資金躺在銀行裏喫着低息或坐收理財收益。

截至今年6月30日,海信電器賬上的貨幣資金餘額達到了29.14億元,以公允價值計量且其變動計入當期損益的金融資產餘額更是達到了77.06億元,這主要是海信電器尚未到期贖回的各種理財產品——以上兩項相加高達106.20億元,這些都可被視作爲海信電器的自由資金儲備,僅這些隨時可變現的自由資金儲備,就幾乎可以覆蓋海信電器全部的負債:截至6月30日,海信電器的全部長短期負債總額爲114.54億元,而其同期的流動資產達到了224.32億元,總資產更是達到了268.73億元,其資產負債率只有42.62%——無論從哪項指標來看,海信電器的負債壓力都很小,且流動性高度充裕。

同花順iFinD統計數據顯示,自從1997年上市22年以來,海信電器共進行了14次現金分紅,累計分紅總額只有32.98億元,不足其當前自由資金儲備的三分之一;最近幾年,海信電器的分紅率大致在20%-30%之間,即該公司只將年度歸屬股東淨利潤的20%-30%用於分紅——手握重金的海信電信在分紅方面絕對談不上慷慨。

一般而言,資金充足同時負債壓力又小的上市公司不願意對股東大額分紅,主要是出於將利潤用於擴大再投資佈局長遠的考慮,尤其是像海信電器這樣亟待戰略轉型的傳統電視巨頭似乎更有這樣的理由,但問題是,透鏡公司研究從該公司的資產和收入結構中似乎看不到海信電器積極轉型、投資佈局長遠的明顯證據。

2018年,電視業務收入佔海信電器總營收的95.16%,自IPO以來,海信電器的業務和收入結構就從來沒有變過,海信電器幾乎從未嘗試過新業務。

既然在主營業務層面從未嘗試過新業務,那麼海信電器有沒有通過股權投資的方式積極佈局行業上、下游及周邊呢?

答案是:也沒有,或者說動作相當有限。

截至今年6月30日,海信電器賬面上的長期股權投資餘額只有4.13億元,不足其自由資金儲備的九牛一毛,其可供出售金融資產餘額更是零。

海信電器近年動作最大的一筆對外投資,是其2018年完成的對東芝映像業務(TVS)的收購,當時的TVS資不抵債、且淨負債達到近2.55億人民幣——這筆收購基本上只是幫助海信電器快速切入了日本電視市場,收穫市場份額,但從財務層面來講,海信對TVS的收購併無太大價值,反而徒增負擔,這起收購也無助於海信電器的業務轉型。

在行業發展空間備受質疑,同時企業自身又經歷了業績斷崖式下跌、恐將陷入歷史首虧的不利局面之後,50歲的海信電器未來還有機會嗎?如果有,那機會在哪裏?

根據透鏡公司研究團隊過去十年的公司研究經驗,對於很多傳統產業的上市公司而言,最可怕的不是在進入行業瓶頸後遭遇一時的業績下滑,而是麻木地踩着前行者們的屍體,義無反顧地走他們曾經走過的死路。

手握重金的海信電器絕不缺乏未來想象空間,他們缺的,或許只是勇氣、決心和魄力。(透鏡公司研究:lensresearch)

責任編輯:陳悠然 SF104