五大問題告訴你美國國債收益率倒掛到底意味着什麼?

新浪美股 北京時間3月25日訊,市場上最可靠的經濟衰退指標之一週五出爐,全球投資者開始擔心這是否意味着美國經濟正在放緩。

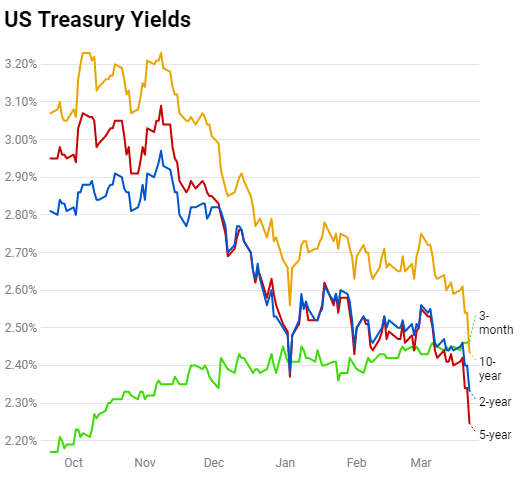

上週,美國10年期國債收益率跌破3個月期國債收益率。收益率曲線上週五出現倒掛,這是自2007年年中以來的首次。(週一,這部分曲線再次倒掛。)那麼這到底意味着什麼?

1.什麼是收益率曲線?

收益率曲線是一種描述所有美國國債收益率的圖表,範圍從一個月的短期債券到30年的長期債券。正常的收益率曲線是指短期收益率低於長期收益率。在正常市場環境下,收益率曲線向上傾斜,因爲債券投資者很可能在長期市場環境而非短期環境中獲得更高的利率。這是因爲長期環境中的感知風險更高。在非常罕見的情況下,收益率曲線開始“倒掛”,這意味着長期收益率低於短期收益率。

2.什麼是反向收益率曲線?

當長期債務的收益率低於短期債務時,就會出現反向收益率曲線。表現在圖表裏,這是一條向上傾斜的曲線,從左邊的2年期開始,到右邊的10年期。長期債券的利率越高,就越能補償投資者,因爲隨着時間的推移,通脹會侵蝕投資價值的風險越大。較高的長期利率反映出增長將繼續下去的預期。但當短期和長期利率之間的差距收窄時,這是一個信號,表明人們不太相信經濟增長會持續下去。收益率曲線是這種情緒的晴雨表。

美國東部時間上午9點,3個月期國債收益率略低於10年期國債2.46%左右的收益率。上週的短期利率超過了數種較長期證券的利率。基準10年期美國國債收益率(與價格走勢相反)升至2.428%,而2年期美國國債收益率也升至2.279%。

3.反向收益率曲線是如何發生的?

投資者在做決定時往往受到短期市場參與者的激勵。與長期債券相比,短期債券對美聯儲的政策非常敏感。然而,長期債券對經濟中的通脹預期更爲敏感,因爲通脹侵蝕了債券未來表現的購買力。簡單地說,當前通脹率越高,未來預期通脹率越高,整個收益率曲線上的收益率就會越高,因爲投資者會要求更高的收益率來補償通脹風險。

當美聯儲開始加息,表明經濟走強,這就推高了收益率,因爲投資者有時傾向於拋售短期債券,轉向風險更高的資產。不過,當投資者看到較長期的通脹預期穩定時,就像美國經濟目前的情況一樣,他們往往會轉向較長期的避險債券,儘管這些債券的收益率可能不高。

最近3個月至10年期國債收益率出現逆轉,是多種因素共同作用的結果,比如美聯儲對2019年加息發出的溫和信號,以及歐洲一系列令人失望的數據,以及圍繞英國退出歐盟的不確定性。

上週五,德國10年期國債收益率自2016年10月以來首次跌至負值。德國10年期公債被視爲投資者的避險天堂。10年期公債是歐洲固定收益資產的重要指標。在市場環境充滿不確定性和挑戰的時候,投資者往往會將投資從風險較高的資產轉移到黃金和德國國債等避險資產。公債收益率(殖利率)觸及負值,顯示市場對10年期公債的需求上升,因德國經濟放緩、政界人士在英國脫歐等問題上陷入僵局,令歐元區經濟持續存在不確定性。

4.反向收益率曲線是什麼意思?

反向收益率曲線通常被認爲是經濟衰退的預測指標。雖然不會馬上出現衰退,但在過去幾十年裏,經濟衰退在幾個月至兩年後發生了數次逆轉。路透數據顯示,美國公債收益率曲線在過去50年每次衰退前都出現倒掛,在此期間僅出現過一次錯誤信號。最近的一個例子是,美國國債收益率曲線在2005年末、2006年以及2007年美國股市崩盤前出現了倒掛。

2018年末,也發生了倒掛。當短期收益率高於長期收益率時,這表明短期借款成本高於長期借款成本。在這種情況下,企業可能會發現擴大業務的成本更高。與此同時,消費者借貸也可能上升,從而導致經濟中消費者支出減少。所有這些都可能導致隨後的經濟收縮和失業率上升。

5.這是否意味着屆時美聯儲將降息?

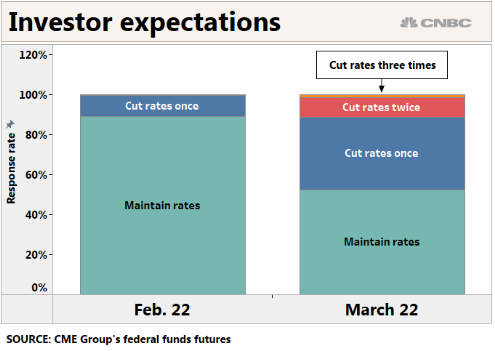

上週的收益率曲線反轉,促使交易員加大了對美聯儲將考慮降息的押注——這是美聯儲當前政策的一個180度大轉彎。

聯邦基金期貨顯示,市場預期美聯儲在2019年12月前降息的可能性接近60%。美國聯邦儲備委員會前主席耶倫(Janet Yellen)週一表示,最近美國債券市場觸發的經濟衰退指標可能表明有必要降息,而不是長期的經濟低迷。她表示:“與過去不同,現在收益率曲線趨於平緩。”她補充稱,收益率曲線現在更容易倒掛——這在傳統上意味着投資者已開始擔心未來的低迷。耶倫說:“事實上,這可能意味着美聯儲在某個時候需要降息,但這並不意味着一系列的事態發展必然會導致經濟衰退。”(林克)