瀋陽機牀破產重整被受理 再度披星戴帽走上保殼路

摘要:8月19日,瀋陽機牀公告稱,法院裁定受理債權人瀋陽美庭線纜銷售有限公司對公司的破產重整申請,瀋陽機牀在8月20日被實施退市風險警示處理。公告顯示,瀋陽機牀公司於8月16日收到瀋陽中院送達的《民事裁定書》,裁定受理債權人美庭線纜對公司的重整申請。

原標題:瀋陽機牀破產重整被受理 再度披星戴帽走上保殼路

來源:財聯社

財聯社 (南京,記者 賈曉寧)訊 今年7月,連續被債權人申請破產重組的瀋陽機牀(000410.SZ)終究未能擺脫危機。8月19日,瀋陽機牀公告稱,法院裁定受理債權人瀋陽美庭線纜銷售有限公司對公司的破產重整申請,瀋陽機牀在8月20日被實施退市風險警示處理。

瀋陽機牀再度披星戴帽,股票簡稱變爲*ST沈機。值得一提的是,瀋陽機牀成爲今年首例因被法院裁定受理破產重整而被實施退市風險警示的個股,而本次被披星戴帽,距離上次摘帽,剛剛過去一年多。

資不抵債被破產重整

公告顯示,瀋陽機牀公司於8月16日收到瀋陽中院送達的《民事裁定書》,裁定受理債權人美庭線纜對公司的重整申請。

裁定書認爲,美庭線纜爲瀋陽機牀供貨,截至2019年5月,瀋陽機牀拖欠美庭線纜貨款441萬元,經美庭線纜催收,仍未支付。瀋陽機牀表示,美庭線纜對其享有的到期債權屬實,企業資金短缺,無力清償到期債務,對美庭線纜的重整申請及提交的證據材料無異議,對進入重整程序表示同意。

其中,在今年7月12日,美庭線纜就已經向法院提請對瀋陽機牀進行破產重整。隨後,由於瀋陽機牀及其子公司銀豐鑄造和優尼斯裝備,向中國銀行以及盛京銀行債務逾期,瀋陽機牀也被兩家銀行債主提請破產重整。

值得一提的是,瀋陽機牀控股股東沈機集團,同樣陷入破產重組危機。 7月19日,法院裁定受理瀋陽金利劍潤滑技術有限公司對沈機集團提出的資產重整的申請。相關文件顯示,法院指定瀋陽機牀(集團)有限責任公司清算組擔任沈機集團管理人

本次瀋陽機牀被裁定破產重整,並不意外。從2015年到2018年,瀋陽機牀歸屬上市公司的淨利潤分別爲-6.38億元、-14億元、1.18億元和-7.88億元。2019年一季度,公司淨利潤再度虧損4.54億元。而2019年半年度業績預告中,公司預計上半年淨利潤虧損11億元至虧損14.5億元。同時,公司還預計截至上半年末的淨資產爲-15.06億元至-11.56億元,已嚴重資不抵債。

而就本次破產重整相關問題,財聯社記者聯繫瀋陽機牀,但並未得到回覆。

保殼之路危機重重

再度披星戴帽,瀋陽機牀又走上保殼之路,相比以往,瀋陽機牀此次保殼之路可謂是困難重重。

其中,眼下的債務危機,是瀋陽機牀目前面臨的最大的問題。2018年,公司財務費用便高達8.6億元,佔營業收入的17%。而截至2019年一季度末,瀋陽機牀的短期借款逾百億元,一季度的利息費用達1.77億元。

此外,瀋陽機牀及其子公司銀豐鑄造和優尼斯裝備,向中國銀行以及盛京銀行逾期合同金額共約8.57億元。

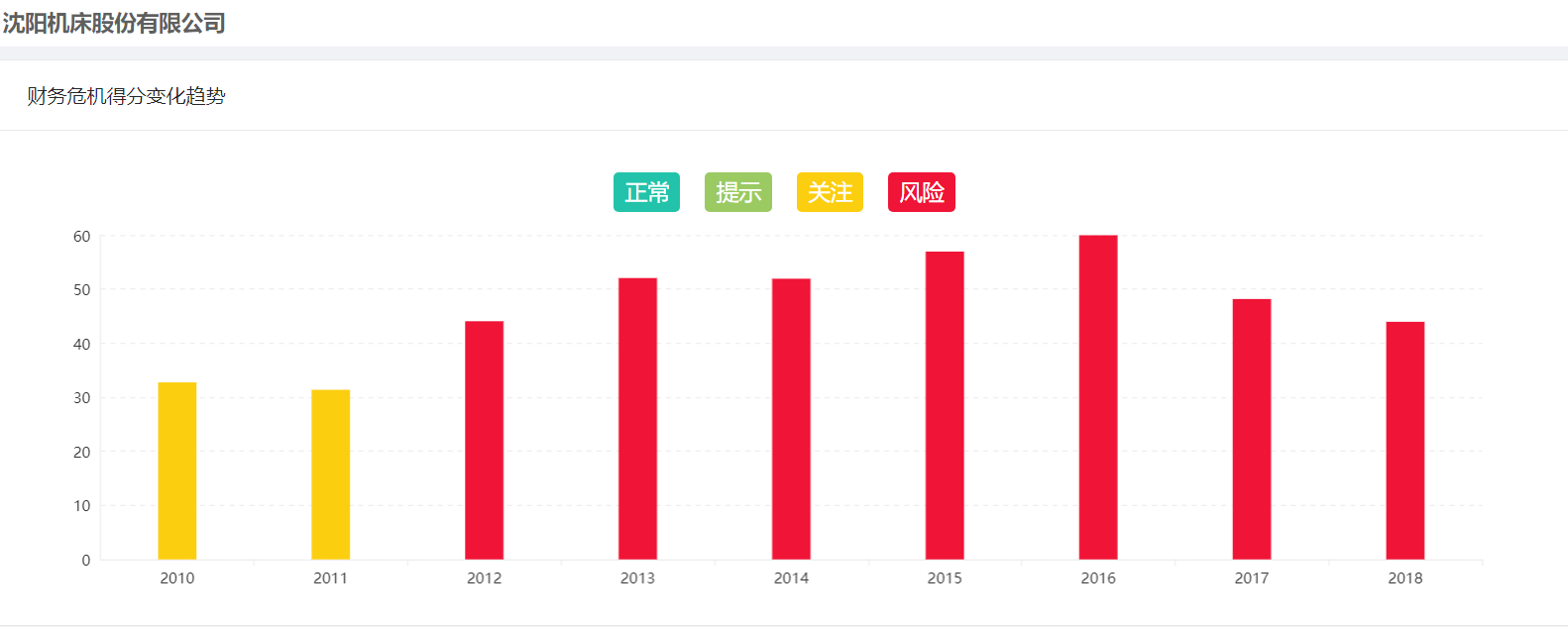

同時,瀋陽機牀自身經營一直存在問題,公司扣非淨利潤已經連續7年爲負值。 據紅岸風險挖據系統顯示,自從2012年以來,瀋陽機牀的財務危機得分就一直處於“風險狀態。”2012年之後,公司的違約預警徵兆、涉嫌財務粉飾、盈利健康水平以及投資回報水平四項指標,也均處於異常狀態。

瀋陽機牀也承認,除受外部市場環境不利影響外,公司持續面臨資金緊張、生產投入嚴重不足的局面,大量機牀訂單延期交付。與此同時,因交貨延遲,代理商及潛在直接客戶的新合同簽訂意願嚴重不足,造成公司營收規模下滑幅度較大。

對此, 南京新時代證券資深分析師劉建偉對財聯社記者表示,瀋陽機牀作爲老牌國企和上市公司多年虧損,破產重整不僅是對資本市場的一種態度,更是企業自身的需要。破產重整風險較大,關鍵要看當地政府的支持力度。其次重整時間成本較高,且具有很強的不確定性,能否最終留在資本市場還得看最終重組結果。