下沉战略不灵了?决战省会才是破局之道!

前言

近十年中国省会城市的乘用车终端销量占比处于整体提升状态,尤其在2017-2018年,由于省会城市的城镇人均可支配收入、人口增长等的加速提升,省会乘用车销量占比提升颇为明显,快速突破28%。如2019-2020年中国省会城市的销量占比持续提升,并突破30%,不仅会成为中国车企销量的新主体,也会对“市场下沉”等车企传统战略提出严峻挑战。

2019-2020年省会城市相对较高的薪酬与较低的房价等吸引一线城市人口向省会转移,如火如荼的省会城市“抢人大战”将进入高潮。2020年省会城市乘用车销量占比将突破30%,建议车企紧跟“抢人大战”节奏,制定“决战省会”战略,抢夺新机遇。“决战省会”是主流车企销量可持续增长与抢占中西部市场的关键之战,有利于中国品牌高端化、海外普通品牌挖掘潜力与豪华品牌下沉。

本报告为简报,并未深入具体品牌,感兴趣的车企可与易车研究院深入交流、共同研究。

报告正文 中国乘用车“省会城市”洞察报告

第一章 整体特征

2017-2018年中国省会城市乘用车销量占比快速突破28%

近十年中国省会城市(不含港澳台与直辖市)的乘用车终端销量占比,处于整体提升状态,近两年(2017-2018)的提升幅度尤其明显,快速突破28%,飙至28.28%。如2019-2020年中国省会城市的销量占比持续提升,并突破30%,不仅会成为中国车企销量的新主体,也会对“市场下沉”等车企传统战略提出严峻挑战。

2018年省会城市销量占比突破28%,受惠于“全国性增长”

省会城市销量占比快速突破28%,并非个别省份的突飞猛进式拉动,而是“全国范围”的共同努力。2018年除新疆、青海、内蒙古、安徽等少数省会占比减少外,其余省会占比都提升。其中南方省会销量占比提升高于北方,中西部提升高于东部沿海。意味着在南方与中西部地区,省会车市的战略意义进一步凸显,但目前不少车企在中西部正推进与市场演变背道而驰的“市场下沉”、“汽车下乡”等政策。

省会乘用车销量占比呈“阶梯走势”,由东向西逐步提升

2018年中国省会城市的乘用车终端销量占比突破28%,但区域表现呈“阶梯走势”——西高东低:陕西、四川、重庆、青海、西藏等多数西部省会占比超过50%;河南、湖北、湖南等部分中部省会超35%;东部沿海地区相对较低,河北、山东、江苏等甚至低于20%。另外,东北省会占比整体高于东部、中部。理论上省会城市的重要性由东向西逐步提升,“市场下沉”、“汽车下乡”倒反更适合东部地区。

第二章 原因分析

2017-2018年省会可支配收入全破3万元,迎汽车普及黄金期

2017-2018年省会乘用车终端销量占比快速提升,与收入提升密切相关,期间除了港澳台与直辖市,27省省会城市的城镇人均可支配收入清一色突破3万元,其中近半突破4万元,五省突破5万元,27省整体人均可支配收入处于3-5万元水平。按一家四五口推算,购买一辆一二十万元可使用六七年的家用汽车的能力完全具备,加速普通家用车进入省会城市的寻常百姓家,加速完成汽车普及任务。

省会收入高于全省均值,具备加速汽车普及的更坚实基础

2014-2018年省会不仅城镇人均可支配收入快速增长,全部突破3万元,而且清一色高于所在省份的整体水平,20个省会城市与全省的人均可支配收入比值超过110%,12个超过120%,3个超过130%,其中中西部比值整体高于东部。同时多数省会的比值呈增加走势,为加速省会的汽车普及奠定更坚实基础。

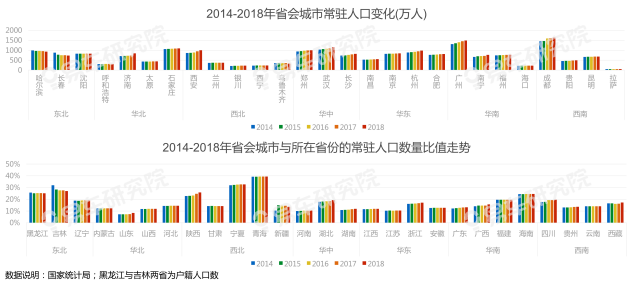

2017-2018年省会人口加速提升,扩大车市消费根基

2014-2018年除东北,其余六大区的省会城市的常驻人口数量,几乎都呈现增加走势。在2016年底以省会城市为主的“抢人大战”大规模爆发后,2017-2018年省会城市的常驻人口数量的提升尤其明显,西安、南宁、武汉、长沙、杭州、广州、成都等多数省会城市都大幅增加,进一步扩大车市消费根基。

省会城市加速“侵蚀”其它城市人口,强化车市消费根基

2014-2018年不仅绝大多数省会城市的常驻人口呈现增加走势,而且省会城市所占该省常驻人口的比值,也整体呈现越发坚挺的走势,意味着省会城市正加速“侵蚀”其它城市人口,将进一步强化自身车市的消费根基。

财富、人口“双聚焦”省会,车市基础更坚实、根基更牢固

2017-2018年省会城市的城镇人均可支配收入、人口增长等加速提升,有利于进一步刺激省会的车市消费;2014-2018年省会城镇人均可支配收入与所在省份城镇人均可支配收入的比值、省会城市所占省份常驻人口的比值等进一步扩大,助力省会城市进一步“稀释”所在省份其它城市的汽车消费。省会城市“要钱有钱,要人有人” ,自然使汽车消费的基础更坚实、根基更牢固。

第三章 具体表现

省会城市是中国乘用车市场的“主导力量”,2018年过半的终端销量超过20万辆

2014-2018年常驻人口强势增长与城镇居民可支配收入接近4万元,助日系三强北上与逐鹿中原腹地——郑州

2017-2018年“疯狂抢人”与可支配收入稳定3.5-4万元,助强势中国品牌与海外普通品牌抢夺西北桥头堡——西安

2016-2018年“疯狂抢人”与城镇居民可支配收入快速突破4万元,助ABB、丰田、吉利等抢占西南桥头堡——成都

2014-2018年常驻人口强势增长与城镇居民可支配收入快速突破6万元,助绝大多数品牌分享华南最大红利——广州

2018年中系、美系在省会城市整体表现欠佳,日系三强、豪华三强、新能源一哥比亚迪等表现强势

2018年吉利省会城市销量聚焦西安、郑州、成都、杭州等,在西安、广州、福州等省会表现强势

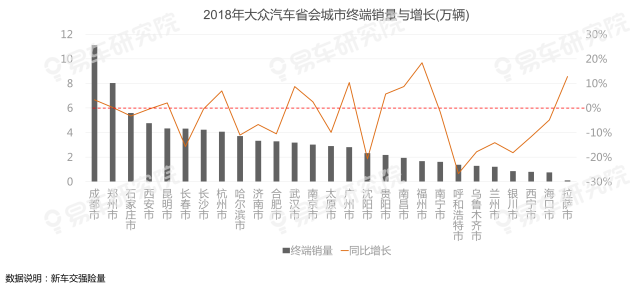

2018年大众省会城市销量聚焦成都、郑州等,在杭州、武汉、广州、福州等省会表现稳健

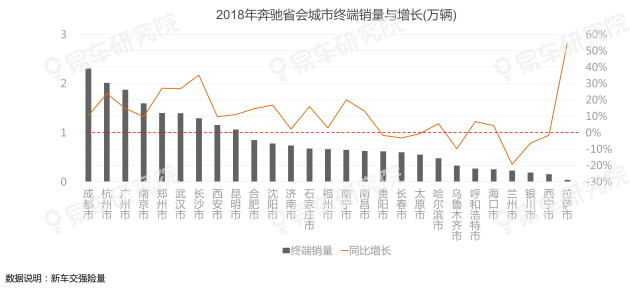

2018年奔驰省会城市销量聚焦成都、杭州、广州、南京等,在杭州、郑州、武汉、长沙等省会表现强势

第四章 市场展望

2019-2020年高薪酬/房价比等迫使一线城市人口向省会转移

目前北京、上海、深圳等一线城市的生活成本遥遥领先,2019年2月薪酬与房价的比值整体低于20%,即普通职工一个月的薪酬,还买不到房子的1/5平方,成本远高于武汉、石家庄、成都、长沙等省会城市。2018-2019年2月上述城市源源不断吸引着从北京、上海、深圳等一线城市流出的求职者。2019-2020年如一线城市生活成本居高不下,势必会迫使求职者持续向省会城市转移,将对车市形成巨大影响。

2019-2020年如火如荼的省会城市“抢人大战”将进入高潮

2016年底至2018年,西安、南京、武汉、成都、郑州等省会城市纷纷出台“送钱送户口”等优惠政策,抢夺高学历人才。刚进入2019年,省会城市的“抢人大战”又如火如荼展开了,广州、西安等进一步降低准入门槛,石家庄甚至“零门槛”落户。2019-2020年如火如荼的省会城市“抢人大战”将进入高潮,并对车市等产生巨大影响。

2020年省会城市乘用车销量占比将突破30%,建议车企紧跟“抢人大战”节奏,制定“决战省会”战略,抢夺新机遇

“决战省会”是主流车企销量可持续增长与抢占中西部市场的关键之战,有利于中国品牌高端化、海外普通品牌挖掘潜力与豪华品牌下沉

数据来源:易车研究院《2019中国乘用车省会城市洞察报告》,关注“易车研究院”公号获取

了解更多资讯请下载易车APP