電動車龍頭愛瑪科技沒有銀行借款?經銷商數據存疑

摘要:即使作爲行業龍頭,愛瑪科技市佔率也僅有13.32%,仍然需要搶佔更多市場,導致公司長期維持低毛利率狀態,即使生產成本上升,也很難向下遊轉嫁。數據顯示,截止2019年6月底,公司貨幣資金和交易性金融資產合計24.63億元,佔總資產的38.7%,更爲稱奇的是,公司在資產負債率高達72.88%的情況下,沒有借銀行1分錢。

原標題 電動車龍頭愛瑪科技居然沒有銀行借款,經銷商數據存疑

記者 曹立

9月5日,證監會官網再次披露了愛瑪科技集團股份有限公司(下稱愛瑪科技)的招股書。去年6月,愛瑪科技曾經提交過一次招股書申請IPO,當時證監會的反饋意見多達58條,不過愛瑪科技並未在30日內給出回覆意見,而是拖延至今,直接更新了招股說明書。

此前,愛瑪科技曾因家族同業競爭、與前副總裁訴訟糾紛、保薦機構中信證券IPO前突擊入股等問題飽受媒體質疑。不過,即使回到業務層面,這家中國電動自行車的龍頭企業也存在市場空間、募集資金投向等不少問題。

存量市場中的博弈

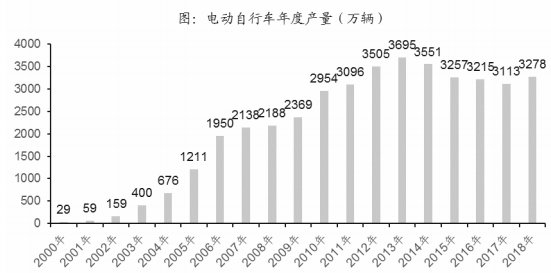

中國電動自行車產量在2013年達到3695萬輛的頂峯後,從2014年到2017年逐年回落,僅在2018年稍有恢復,顯然中國電動自行車市場已經處於存量競爭的狀態。

數據來源:國家統計局,界面新聞研究部

同時,市場集中度也不斷提升,全國規模以上電動自行車企業產量佔全國比重,從2010年的近40%提升至近100%,小企業基本被淘汰。

數據來源:國家統計局,界面新聞研究部

目前,電動自行車行業有雅迪控股(1585.HK)和愛瑪雙寡頭格局發展的趨勢。過去三年,雅迪和愛瑪的合計市場份額從21.6%提升至29.2%,而第三名新日股份市場份額不到5%。如果以空調行業作爲參照,行業前兩名格力和美的合計市場份額超過60%,電動自行車行業集中度仍有一定提升空間。

數據來源:Wind,界面新聞研究部

即使作爲行業龍頭,愛瑪科技市佔率也僅有13.32%,仍然需要搶佔更多市場,導致公司長期維持低毛利率狀態,即使生產成本上升,也很難向下遊轉嫁。2017年,因鉛的大宗市場價同比上漲24%,導致公司主要原材料鉛酸電池採購價同比上升25%,公司毛利率2017年比2016年下滑3.89%,至今仍未恢復到2015年和2016年鉛價上漲之前的水平。

數據來源:Wind,界面新聞研究部

可想而知,在密集度如此之高的行業,競爭是何等的慘烈。對此,兩家寡頭各出奇招,公司最大競爭對手雅迪則採取了激進的策略。

2018年12月,雅迪在安徽開始新建20萬方生產基地,預計將於2020年初竣工,屆時雅迪的產能將由2018年底的600萬臺提升至750萬臺。愛瑪科技的產能釋放則相對較少,招股書披露公司當前產能爲520萬臺,新募投項目產能爲90萬臺。

可以預見,隨着新產能的投放,雙方的產能差距可能會拉大,而激烈的價格競爭在短時期內尚不能緩解。

不缺錢也要上市

至於愛瑪科技採取的策略,則是通過上市。雖然公司並不缺錢。

數據顯示,截止2019年6月底,公司貨幣資金和交易性金融資產合計24.63億元,佔總資產的38.7%,更爲稱奇的是,公司在資產負債率高達72.88%的情況下,沒有借銀行1分錢。

公司顯然是執行了極致的OPM(other people's money)戰略,即利用自身的規模優勢,拖延向供應商付款的時間,而對經銷商則是款到發貨,公司利用對兩方賬期的差異,來維持運轉。截至2019年6月底,公司應付票據及應付賬款爲37.65億元,佔總資產的59.2%,這一比例如果放在所有A股中,剔除虧損公司後,高居第二位。

不僅如此,公司還在利用這些“借”來的錢掙利息。2018年,公司利息和理財收入合計爲1.45億元,佔公司當年營業利潤的26.3%。

在此情況下,公司要上市募集16.8億,顯然是超出實際需要,並將拉低公司淨資產收益率。公司2018年加權ROE高達33.24%,根據杜邦分析,公司在淨利率這一指標上並不突出,僅爲4.79%,其提高ROE的關鍵在於較高的權益乘數,即較高的資產負債率。而公司上市大額融資後,在降低資產負債率,並將造成大量資金在賬上閒置,如果沒有大額分紅的話,並不利於未來買了股票的中小股東。

經銷商數據存疑

公司的經銷收入佔營收90%以上,使得驗證它的財務真實性頗有難度。但是不可否認,公司對經銷商的披露上也存在疑點。

數據顯示,2016年公司一年以內的經銷商數量爲130家,到2017年1-2年經銷商數量就達到265家。正常情況下,一年以內的經銷商會在第二年變爲1-2年的經銷商,一小部分還會離開,所以1-2年經銷商數量略小於上一年的一年以內經銷商數量。但是2017年(265家)的數據已經高於了2016年(130家)的數據。在2018年的2-3年經銷商中,265家經銷商卻大幅縮水至189家,在2017年沒有發生併購的情況下,這些來去如風的經銷商,到底是此前披露不完整,還是利用經銷商利潤,還需要進一步解釋。