倫港世紀聯姻:斷然被拒的背後隱藏了什麼?

9月13日,倫敦交易所董事會拒絕了香港交易所“世紀聯姻”的提議。與國際投行和媒體的平靜淡然對照,國內諸多觀點紛紛用“打臉”這樣的詞語奚落揶揄,不禁讓人啞然失笑。且不說李小加本人就是併購高手(豐富的投行高層經歷、2012年港交所成功收購倫敦金屬交易所),以及這項交易背後專業的投行團隊(擅長交易所併購的精品投行Moelis),看客們是否應該稍稍看下事情的本來面目,再來加以評述?目前看,第一回合算是打了個平手,期待雙方第二回合的較量。實際上,無論最後成功與否,在當前紛繁複雜的環境下已經是一個有勇氣的突出重圍,也是各類唱衰聲音中對於香港形象的一個重大逆轉。

一、 倫交所的斷然拒絕背後隱藏了什麼?

金額高達316億英鎊的一個合併建議,倫交所董事會竟然僅僅幾天之內就迅即回覆,很難讓人相信,董事會成員在決策之前與衆多的股東進行了深入的交流和審慎的分析。反觀回函中的用詞和語氣,透露着管理層的傲慢和自以爲是,以及對於攪局者魯莽闖入隱隱的憤然。能夠理解的是其中的兩點:1、Refinitiv收購案倫交所已經進行了很長時間和深入推進,在這個時點上進來一個攪局者,提出了一個更爲吸引人和更有話題性的方案,可能會導致前功盡棄,對於現有管理層來說抗拒的態度和情緒是顯而易見;2、一個微妙的格局是,與收購Refinitiv不一樣,港交所提議與倫交所合併,實際上是對於倫交所的收購,對於管理層來說,感受是完全不一樣的。

二、 兩個併購案,誰的價值更大?

略作分析就可以得出答案:相比對Refinitiv的收購,港倫合併的前景更爲廣闊。

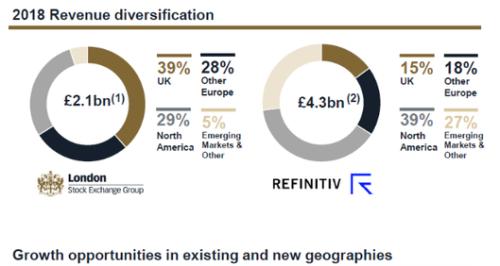

一是財務預期更爲樂觀。從財務數據來看,兩種方案中,與Refinitiv的合併收入更高,而港交所由於自身超過60%的淨利潤率,使得其合併EBITDA略超過合併Refinitiv的22.65億英鎊,EBITDA利潤率顯著高於Refinitiv的36%。且倫交所期待的合併後5-7%的目標收入複合增速,委實談不上多令人憧憬,相對於港交所所立足的亞洲市場複合20%乃至更高的增速,確實相形見絀。

資料來源:倫交所網站

二是協同效應更爲顯著。倫交所在併購Refinitiv的計劃中提到,該方案能帶來協同的收入增加約2億英鎊,成本減少3.5億英鎊,此外,還能幫助倫交所的收入區域分佈優化,大幅提升來自新興市場的佔比。2018年倫交所收入39%來自英國,新興市場只佔5%,短板明顯,Refinitiv有27%的收入來自新興市場。

資料來源:倫交所網站

如果倫交所把新興市場作爲未來戰略發展的重要方向,那麼顯然與港交所的合作是更爲直接和明智的選擇。除去對交易時間段的完美補充外,二者在業務結構、發展方向上也互爲助力。首先,港交所在全球IPO和衍生品交易中排名第一,而倫交所則以外匯、固收類FICC業務見長;其次,代表中國內地乃至世界最具活力的信息數據公司都選擇在港交所上市,在去年進行股票IPO制度改革後,未來內地的高科技公司都將成爲港交所上市公司的儲備來源,而倫交所股票類上市公司偏老化(能源類佔比較多),需要新的力量來尋找面向未來的空間;第三,倫交所擁有全球領先的數據資源、分析能力和銷售渠道,港交所則連通着全球數字化程度最高的內地市場,二者結合可能創造出更多新的數據產品和服務。兩者合併後將形成覆蓋資產類別更爲全面、服務領域更爲豐富的綜合性的交易所集團。而與Refinitiv的合併所能形成的協同效應的級別和能量就顯得要遜色不少。

三、 爲什麼是港交所?

從諸多嘈雜的評論看,一些國人在歐美金融機構面前依然心存惶恐和仰視,認爲港交所“自不量力”。實際上,2012年港交所就成功收購了倫敦金屬交易所(LME),成立於1877年的LME是全球最大的基礎金屬交易所,被收購時市場規模佔全球基礎金屬期貨合約成交量的80%。藉助這筆收購港交所成功在基礎金屬衍生品交易領域佔據了全球領先地位。

另外,也有聲音對倫交所的董事會反饋中提到更看重與上交所的合作顯得很“亢奮”。但稍微冷靜的想一想,基於當前迥異的法律體系、交易所作爲金融基礎設施的背景條件,就可以意識到,上交所幾乎沒有可能與倫交所進行任何股權上的合作,中國內地當前的金融改革和對外開放在有序推進,且其各種資本項下的聯通機制都建立在香港這一中轉站和風險隔離牆上的。相信倫交所的董事會也深諳這一點,如此說法只是其巧妙的轉移注意力的手段而已。

縱觀全球交易所的發展歷程,幾乎就是一本併購史,巨頭之間的合併是一種常態。納斯達克三次求購倫交所,德意志交易所也曾試圖收購倫交所,包括洲際、芝加哥交易所等,都透露過收購意向。作爲交易所併購市場上的“香餑餑”,倫交所應對這樣的狀況也算是輕車熟路了。沒必要把這樣基於市場化角度的併購過多的渲染上政治的色彩。

四、 港交所的時機選擇

港交所爲什麼選擇在這個時機出手?估計誰都知道,最好的時機是在英國脫歐、香港事件平息之後,彼時香港與英國之間兩個世界級金融中心對彼此的訴求乃至心態顯然都更有利於該項合併提議。但是,倫交所在今年7月已經宣告了對於Refinitiv的收購方案,並預計11月提交併徵求股東同意,於2020年下半年完成。如果繼續等待,由於倫交所全部採取增發股票的方式來進行併購,一旦完成合並,倫交所股本將大幅增加37%,淨資產規模將從47億美元增加至317億美元,體量達到港交所淨資產的6倍,這相當於一顆“毒丸”,基本遏制了港交所收購的可能性。所以,在這個時候出手,對港交所而言,已經是時不我待了。

五、 港交所“沒戲”了嗎?

全球併購是一個複雜的課題,由於文化背景、商業習慣、法律環境、價值觀與風險評估體系的差異,對買賣雙方都是艱鉅的挑戰。從國際上的衆多併購案例來看,期間談判過程輾轉曲折、多次反覆是非常常見的,這本來就是一個博弈的過程,雙方都需要在多次來往交涉中逐步達到各自的“黃金分割點”目標,實現共贏。例如,1986年11月,索尼公司開出12.5億美元試圖收購哥倫比亞廣播公司(CBS)屬下的CBS唱片公司,但遭到CBS集團的董事長帕萊強烈反對,而且說服董事會否決了這項提議。九個月之後,索尼公司資本大幅度增值,再次進行嘗試收購,提出了20億美元的新價格,但1987年9月的CBS董事會議依然未能通過轉讓的提議,而是推遲表決,考慮以公開出售股票方式轉讓唱片業務股權。1987年10月出現轉機,10月19日“黑色星期一”,美國股市崩盤,使CBS對金融市場的前景嚴重動搖,索尼利用機會再次嘗試,收購價格仍維持20億美元,雙方達成協議。1988年1月索尼把在全世界40個國家擁有唱片業務的CBS唱片公司迎進了索尼大家庭。

香港交易所目前的回應非常明確,“董事會仍然相信,是次的建議對股東、客戶及環球資本市場整體來說都有重大裨益。香港交易所認爲倫敦證券交易所集團的股東應有機會詳細分析兩項交易,並會繼續與他們接洽。”兩家交易所的股東遍佈全球,共同股東佔1/4左右,很難想象港交所在此前充分的準備期內沒有與相應的股東進行過接觸。

從目前的情況來看,倫交所董事會的壓力可能更大。對於港交所而言,實際上處在一個進退自如的位置,提出了一個有建設性的併購方案,彰顯出了其高度的戰略遠見和行動魄力,即使不成功,也沒有其他損失,尋找更好的時機或者更好的標的即可。對於倫交所而言,放棄與港交所的合作可能成爲一個巨大的機會成本,在並未與股東充分溝通就拒絕的情況之下,未來股東不可避免的將合併Refinitiv後的財務表現和發展情況與失之交臂的倫港合併方案相比較,這將爲現在的管理層帶來壓力。

(作者系資深投行人士)