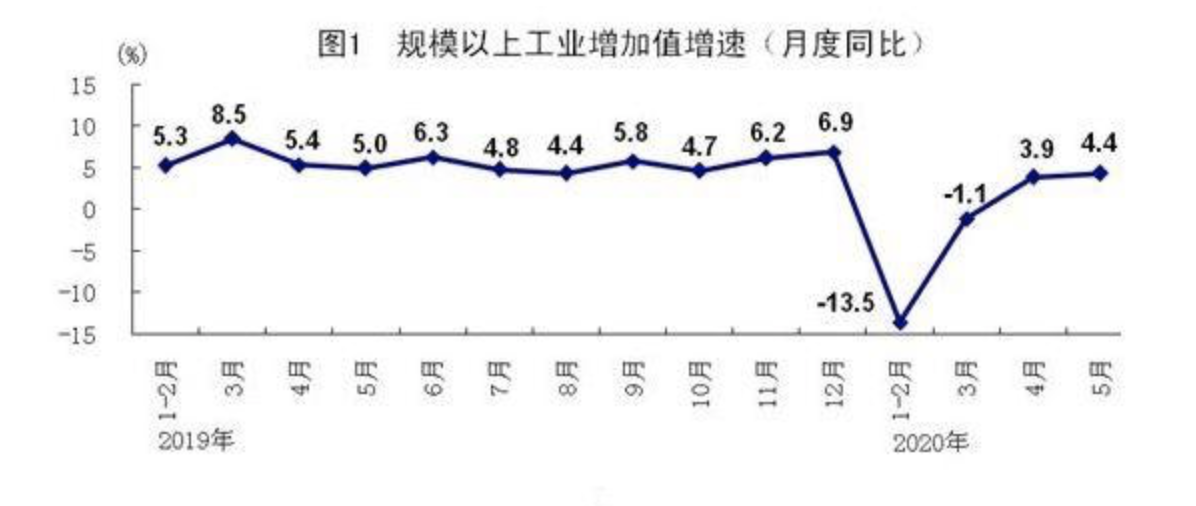

11月规模以上工业增加值年率前瞻:或维持较低增速

新浪财经12月12日讯,中国11月规模以上工业增加值年率将于12月16日公布。前值为4.7%,预期值为5.0%。目前市场普遍预期我国四季度工业生产“季初回落,季末冲高”的特征明显,预计工业增加值将有所回升。

申万宏源宏观预计,在低基数下,11月工业增加值同比或大幅反弹至6.0%。10月工业增加值回落主因上中游生产偏弱,采矿业和黑色压延、非金属矿物制品等行业生产增速明显放缓,或也一定程度受环保限产影响,汽车等下游制造业则仍维持相对稳定。

四季度居民商品消费需求有望小幅回暖,投资增长相对稳定,外需或受益于外部环境不确定性缓和而有所回暖,11月生产和新订单PMI也明显反弹,大中小型企业信心普遍有所恢复,加之去库存拖累幅度或趋缓和,工业生产预计将向改善方向演进。

国金证券宏观分析师边泉水预计,11月工业增加值同比将回升至5.5%,季节性因素或将导致11月生产较10月环比上升。11月PMI高于上月,6大发电集团日均耗煤量当月同比位于高位,全国高炉开工率月度均值当月同比跌幅收窄,意味着工业生产将改善。

Wind综合机构预测数据显示,11月工业增加值同比增速有望达5.2%。其中预测最大值5.2%,预测最小值5.2%。前值4.7%。

图片来源:Wind

民生证券宏观分析师解运亮、付万丛预计,11月工业生产回升至5.1%。

11月工业生产高频数据显示生产略有回暖:6大发电集团日均耗煤同比较10月小幅回落3.5个百分点至15.8%,仍处于高位;高炉开工率在11月震荡上行,建筑钢材量价回升;汽车半钢胎开工率较为稳定,11月均值小幅高于10月,处于弱复苏状态。

11月工业生产回暖的另一个重要因素是建筑相关行业的景气回升,11月PMI生产指标大幅回升的背后离不开基建和地产。但基建和地产等需求属于被动需求,主动需求仍然较弱,经济前景并未出现趋势性转变。

东吴证券宏观研究团队预计,11月工业增加值单月同比增速收于5.1%。11月供暖开始,耗煤量将有所加大,盈利钢厂比率及高炉开工率均较10月有所回升,显示生产有一定程度的回暖。

前海开源杨德龙表示,从环比的数据来看,10月份我国工业增加值、发电量等数据已经见底,11月份已出现环比回升,PMI在11月也跃升至50以上,表明经济最差的时候已经过去。

华泰证券预计,11月工业增加值当月同比或增长5%。当前经济政策基调注重稳增长,部分工业品原料和设备可能从今年四季度开始加大生产力度,但基建投资明显发力可能要到明年一季度,预计Q4工业生产维持较低增速。光大证券预计11月工业增加值同比或增长4.9%左右

兴业研究宏观团队表示,11月中上旬发电耗煤同比回落,显示出生产活动同比放缓,且11月工作日天数同比减少,因此11月工业增加值同比或回落至4.5%。

财经评论家马红漫认为,11月份的工业增加值有进一步增长的概率,但是11月份房地产投资和销售数据相比10月份仍弱,可能会给宏观经济数据带来一定的压力。