IDC:2020年全球AR/VR支出將達188億美元 中國佔30%

新浪科技訊 12月13日午間消息,最新發布的《IDC全球增強與虛擬現實支出指南》(IDC Worldwide Semiannual Augmented and Virtual Reality Spending Guide)顯示,至2020年,全球AR/VR(增強與虛擬現實)市場相關支出規模將達到188億美元,較2019年同比增長約78.5%。在此基礎上,全球AR/VR產品與服務的相關投資也將持續高速增長,在預測期內(2018-2023年),5年的CAGR(複合年均增長率)將達到77.0%。

從地理維度來看,中國市場的AR/VR技術相關投資將於2020年達到57.6億美元,佔比超過全球市場份額的30%,成爲支出規模第一的國家。其次是美國51億美元。西歐與日本僅次於中國和美國,分別於2020年達到33億美元和18億美元。

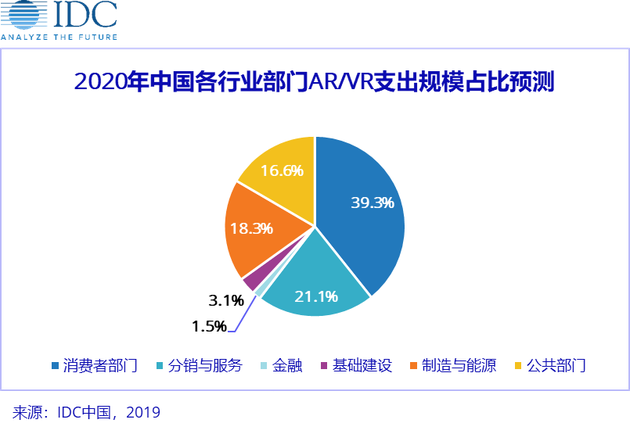

行業應用

IDC將所有行業分爲消費者、商用和公共部門。IDC預計,商用領域的行業將在全球AR/VR相關的技術投資中保持領先優勢,從2020年的佔總支出比例不足50%將增長至2023年的68.8%。同時,中國商用領域的AR/VR相關投資也將保持增長態勢。在預測期內(2018-2023年),中國AR/VR相關支出最高的商用行業依次爲零售業、建築業和流程製造業。5年CAGR(複合年均增長率)最高的3個商用行業依次爲零售業、公用事業、證券與投資服務業。而在消費者方面,雖然在預測期內中國地區消費行業的支出數額仍居各行業之首,但其增長速度較商用領域將放緩,5年CAGR預計爲48.1%。公共部門方面,中國AR/VR相關技術支出將保持快速增長趨勢。

應用場景

IDC認爲,除了通過行業維度對AR/VR市場進行洞察,進一步細分的應用場景,可以更清晰的透視AR/VR市場的發展變化。IDC預測,至2020年,中國市場商用領域的應用場景中,支出規模最大的兩項爲培訓和工業維修。而在消費者領域,支出規模最大的場景爲VR遊戲和VR視頻,其整體應用場景的總支出佔比將逐漸下降,增長速度較商用領域也將放緩。公共部門方面,支出規模最大的場景爲360度教育視頻,整體佔比與增速保持平穩狀態。而在預測期內(2018-2023年),有12個應用場景的5年CAGR將超過100%,其中增長最快的爲虛擬測試驅動以及裝配安全。

技術應用

在行業與應用場景之外,IDC認爲,技術維度也能對AR/VR市場進行有效洞察。2020年,中國AR/VR在硬件領域的投入佔比大約爲整體的三分之二,其次是軟件市場及服務市場。在增速方面,服務領域是增長最快的技術應用,在預測期內(2018-2023年),5年CAGR達到82.9%。

IDC認爲,在增強現實與虛擬現實這兩個類別中,VR(虛擬現實)相關解決方案的總支出起初要高於AR(增強現實)相關投資,但AR硬件、軟件和服務支出的高速增長(5年CAGR爲142.9%)將會使中國市場中AR的規模越來越逼近VR的規模。

總體來看,由於技術進入的成本降低以及部署效益的增強,AR/VR在商用領域的支出規模將不斷增長,企業也從技術應用的概念階段過渡到項目落地併產生商業效益。同時,在技術的部署方面,頭顯設備在應用場景中的採納率最高。而在消費者領域,遊戲和娛樂用途的頭顯設備也將繼續保持增長態勢。