商品牛漸顯:年內淨流入超230億 明星品種輪流"坐莊"

“商品牛”漸顯:年內淨流入已超230億,明星品種輪流“坐莊”

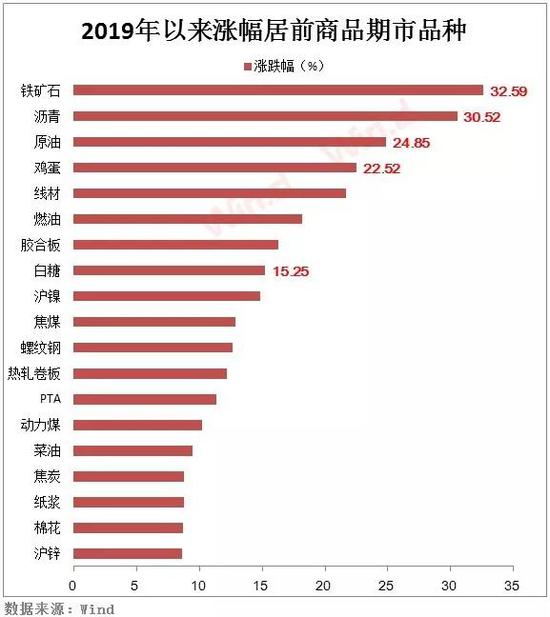

來源:Wind資訊

宏觀數據向好,商品期市繼續飄紅。

Wind數據統計顯示,今年以來,納入統計的48只商品期市品種中,共有37只品種飄紅,佔比77.08%。其中至少14只品種漲幅超10%,最大漲幅已逾30%。按最低保證金計算,今年以來商品期市持倉淨流入規模已超230億元。

近八成品種飄紅

經歷了2018年的低迷行情後,2019年以來商品期市持續走好。

Wind數據統計顯示,今年以來,國內商品期市共有37只品種錄得上漲,佔比77.08%。其中,有至少14只品種漲幅在10%以上,5只品種漲幅超過20%。鐵礦石、瀝青、原油年內漲幅分別達32.59%、30.52%、24.85%,位列漲幅前三。

此外,包括焦煤、螺紋鋼、熱軋卷板漲幅均在10%以上。

Wind統計,按板塊劃分,今年以來:

黑色系方面,納入統計的7只品種中,所有均錄得上漲,佔板塊比例100%。

能源化工方面,納入統計的10只品種中,8只錄得上漲,佔板塊比例80%。

農產品方面,納入統計的17只品種中,12只錄得上漲,佔板塊比例70.59%。

有色金屬方面,納入統計的6只品種,5只錄得上漲,佔板塊比例83.33%。

此外,包括鐵合金、貴金屬、林產品等板塊的8只品種,5只錄得上漲,佔比62.50%。

漲幅佔比重回高位

4月份以來,有33只品種飄紅,佔比68.75%,比重創最近9個月次高,重回歷史高位。

Wind早前報道,大宗商品價格和投資在全球經濟週期的最後階段通常會受到提振,加上其它推動因素,上行的趨勢有望在未來幾個月延續。

明星品種輪流“坐莊”

2019年以來,商品期市牛市品種輪換明顯。

其中,能源領域的原油,化工板塊的瀝青、PTA、橡膠,黑色系板塊的螺紋鋼、鐵礦石,農產品板塊的白糖,今年以來都出現過階段強勢上漲的情況。

以白糖爲例,自上週以來,白糖期貨主力合約連續上漲,4月9日收報5078,週一收報5420,最近4個交易日累計漲幅已達6.73%。

目前白糖期貨價格已連續刷新2018年下半年以來新高。

中信建投牟啓翠期貨研報分析,進入收榨期後,白糖市場行情再次啓動,且從量、價來看,明顯強於此前幾次反彈,修復期貨貼水。同時,現貨市場銷售情況也值得關注,糖廠放量銷售,出廠價顯著提高,對期貨形成支撐。

報告同時判斷,儘管下一榨季廣西種植意願大概率保持平穩,國內產量難有大幅降低,但長期存在的產銷缺口使得國際糖價對國內糖市仍存驅動力。目前國際糖價持續低位築底,促進減產動力,進一步消化食糖庫存,更看好未來糖價反轉,但中短期內市場對配額外進口、走私仍有顧慮,近月漲幅可能有限。

週一,A股白糖板塊個股開盤普遍飄紅,當日收盤,*ST南糖漲停,中糧糖業收漲5.59%,盤中一度漲逾9%,粵桂股份尾盤漲停,華資實業收漲0.63%,盤中一度漲近7%。

天風證券此前研究報告表示,2018/2019榨季是糖價築底階段,持續低價將推動行業產能的去化。2019/2020榨季,國內國際白糖價格有望迎來共振反轉。糖價反轉將帶來糖企盈利能力的根本性改善,建議投資者關注中糧糖業、*ST南糖、粵桂股份。

鐵礦石方面,作爲今年漲幅最大的商品品種,其供需矛盾持續突出。

其中,最新一期進口鐵礦石港口庫存1.42億噸,創近兩個月新低,且降幅創單週歷史新高。

招商期貨楊件團隊研報分析,近期的事故加自然災害對鐵礦石供給影響開始顯現,且短期內較難扭轉。另一方面,短期鋼鐵需求旺季,鐵礦石需求強度環比繼續上升。總體而言,短期鐵礦石強勢格局仍將延續。

年內淨流入逾230億

市場火熱,資金持續流入。

Wind統計顯示,目前國內商品期市持倉規模已達1.73萬億元,創11個月新高,年內增長5088.44億元。

按最低持倉標準計算,持倉規模也達1202.39億元,年內增長235.18億元。

分品種來看,2019年以來,共有41只商品持倉規模出現增加,佔比80.39%。其中,鐵礦石、棉花、滬金、螺紋鋼、PTA持倉規模分別增加858.99億元、497.20億元、359.63億元、344.01億元、333.16億元。

按最低持倉標準計算,2019年以來,共有36只商品持倉規模出現增加,佔比70.59%。其中,鐵礦石、滬銅、螺紋鋼、滬鋅、滬金持倉規模分別增加54.60億元、33.29億元、23.56億元、19.58億元、18.17億元。

此外,棉花、白糖最低標準持倉量年增長分別達16.40億元、9.03億元,位列板塊前列。

分板塊來看,按最低持倉標準計算,今年以來黑色系淨流入規模最高,達75.56億元。有色金屬、能源化工、貴金屬板塊淨流入規模分別達68.55億元、52.63億元、23.52億元。