市場定價金融危機以來最快經濟復甦 2020年要小心

摘要:北歐聯合銀行(Nordea)上週末指出,如果市場參與者做空高風險資產,那麼股市上揚通常會變成痛苦的交易,例如,去年9月,宏觀對沖基金實際上減持了股票。簡而言之,市場現在不僅對金融危機以來最強勁的經濟復甦進行定價,而且絕大多數基金都在做多,已經沒有人可以軋空了。

來源:圖表家

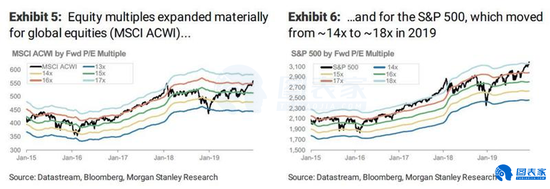

經歷了2018年對投資者和全球資本市場的可怕打擊之後,2019年呈現了一幅截然不同的景象:美國股市回報率達到近30%,全球股市回報率則爲24%。然而,正如摩根士丹利(Morgan Stanley)上週末指出的那樣,2019年是股市“有史以來最離奇的年份之一”。儘管全球採購經理人指數(PMI)惡化,2019年收益下滑,加之貿易摩擦,自2019年1月1日以來,全球股票(MSCI ACWI指數)遠期市盈率已上升約24%。

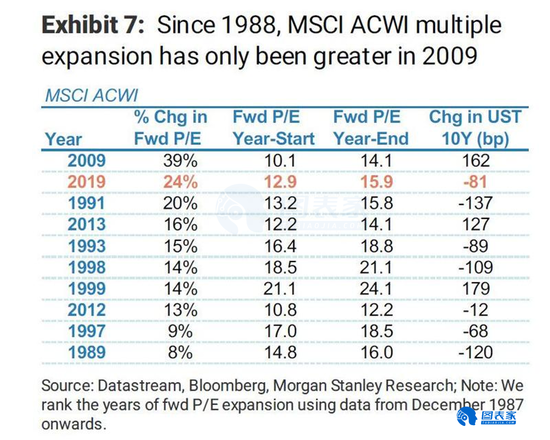

標普500指數市盈率從約14倍升至逾18倍,上升約24%。MSCI所有國家指數錄得有史以來第二大的市盈率增長,遠期市盈率從12.9倍升至15.9倍。

此番近乎創紀錄的市盈率增長被普遍認爲與美聯儲政策180度大轉彎(從收緊轉向寬鬆)有關。美聯儲今年實施了三次降息,並通過回購和永久性公開市場操作向市場提供了大量流動性。

如果市場從未對整個2019年必須消化的所有壞消息做出負面反應,難道它已經對所有可能出現或可能不會出現的好事進行定價了嗎?答案不僅是肯定的,而且實際上,現在看來市場定價過高。

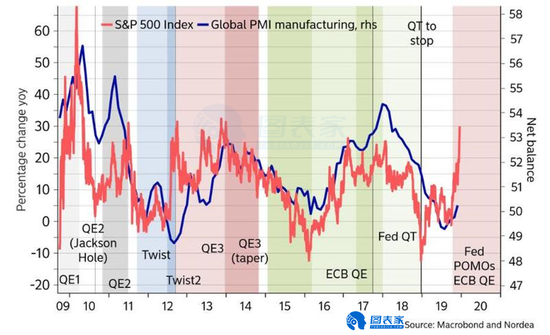

如下圖所示,標普500指數已經對全球經濟自金融危機以來最強勁的反彈進行了充分定價,但實際上全球PMI仍處在萎縮的邊緣。

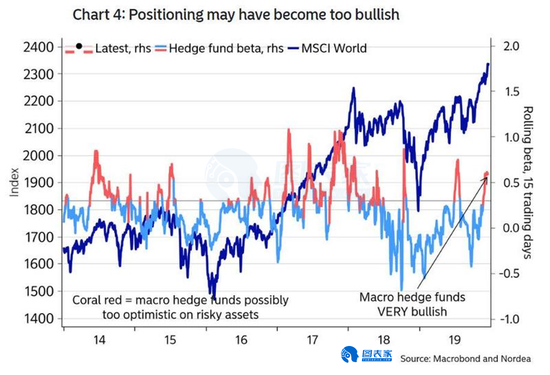

與此同時,股票指數、尤其是美國股指在今年秋季走高的一個原因是倉位調整。

北歐聯合銀行(Nordea)上週末指出,如果市場參與者做空高風險資產,那麼股市上揚通常會變成痛苦的交易,例如,去年9月,宏觀對沖基金實際上減持了股票。

然而,此後宏觀對沖基金(坦白說,所有其他基金也是如此)的看法已成爲自7月份——風險偏好隨後降溫——以來最樂觀的。值得注意的是,在2018年第四季度股市崩盤之前,人們的樂觀情緒大致與這相似。

簡而言之,市場現在不僅對金融危機以來最強勁的經濟復甦進行定價,而且絕大多數基金都在做多,已經沒有人可以軋空了。這種情況在過去10年裏十分罕見。然而,美聯儲的流動性注入計劃只會再延長4-5個月,中國可能也不會像過去十年那樣向經濟注入大量信貸。

這也是爲什麼北歐聯合銀行對多頭的建議是及時享受2019年,因爲2020年一切都將反轉,而且尤爲“擔心下行風險,並保持股票相對債券的低配”。