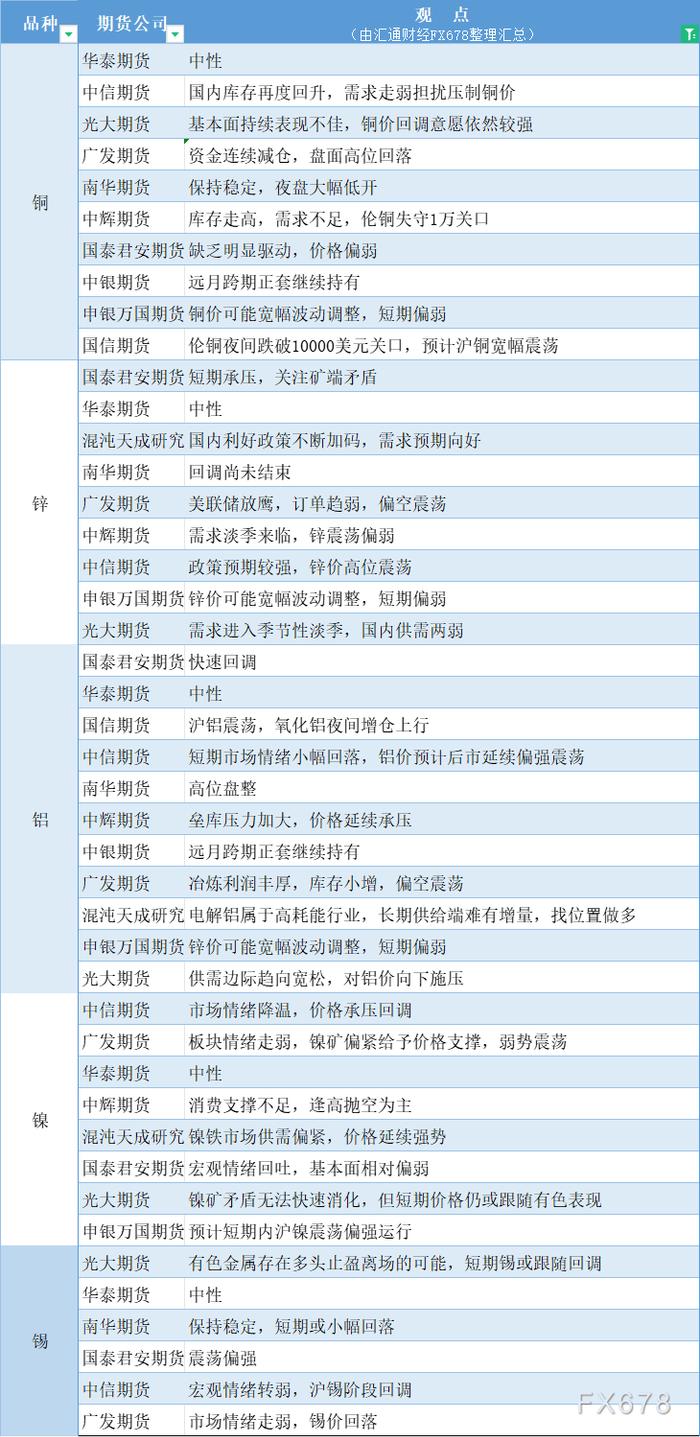

【热点】铝行业运行特点分析及形势预判

中色铝冶炼产业景气指数监测结果显示,2018年10月份,景气指数为28.2,是近29个月以来首次由“正常”区间降至“偏冷”区间。总体来看,铝冶炼行业生产趋缓、铝价下跌、成本上涨、效益回落,加之内需降速、环保治理趋严以及贸易摩擦连锁反应突显,全行业整体经营艰难。自2018年8月以来,先行合成指数已连续3个月呈现回落,10月份降至71.9,表明行业还存在继续下行的压力和风险。近13个月中色铝冶炼产业景气指数见表1。

景气指数降至偏冷区间上沿

中色铝冶炼产业月度景气指数显示,2018年10月份,景气指数为28.2,是继7月份以来连续第4个月呈现回落,甚至已位于“偏冷”区间。中色铝冶炼产业月度景气指数走势见图1。

图1 中色铝冶炼产业景气指数趋势图

由中色铝冶炼产业景气信号灯(见表2)可见,2018年10月份,在构成铝冶炼产业景气指数的10个指标中,氧化铝产量、主营业务收入、利润总额等3个指标处于“偏冷”区间;LME铝结算价、M2、铝冶炼投资总额、商品房销售面积、发电量、电解铝产量、铝材出口总量等7个指标处于“正常”区间。

先行合成指数连续回落

2018年10月份,中色铝冶炼产业先行合成指数为71.9,较9月份继续回落1.4个点。中色铝冶炼产业合成指数曲线见图2。在构成先行合成指数的5个指标中,同比变化1降4升,LME铝结算价同比下降3.5%。环比变化呈2降2升。LME铝结算价、商品房销售面积分别下降3.5%和1.2%。铝价下行及商品房销售面积增速回落是导致先行合成指数连续3个月回落的主要原因。

图2 中色铝冶炼产业合成指数曲线

行业运行特点分析及形势预判

2018年10月份,铝冶炼行业景气度呈现“偏冷”,主要原因在于:首先,国内传统铝消费市场“金九银十”表现大幅弱于往期,房屋和汽车等产品销量分别呈现出不同程度的增长乏力,甚至回落。其中,汽车10月份产销延续了7月份以来的低迷走势,当月产销环比分别下降0.9%和0.6%,同比分别下降10.1%和11.7%。铝冶炼下游加工行业平均开工率也出现明显下降,其中轧制企业不足75%,挤压企业不足60%。前9个月,全国铝材产量同比下降1.5%,也反映出下游需求低迷的状况。同时,出口形势也在持续恶化。10月9日,印尼继欧盟、印度、美国后,对中国铝箔产品发起保障措施调查,贸易连锁反应突显,贸易救济类型更加多样化;近期,美国商务部对中国铝板带双反案又作出了肯定性终裁,倾销及补贴税率分别高达49.85%至59.72%、46.48%至116.49%。虽然前9个月,全国铝材累计实现出口386万吨,同比增长20.6%,出口数量上涨主要受益于人民币贬值、国内外价差、国外市场临时性需求增长等原因,但结合贸易环境来看,考虑到贸易摩擦的直接及间接影响,当前出口增速长期难以为继。

综上因素,尽管国内铝社会库存量自4月份以来呈下降趋势,但铝价并未得到有利支撑,10月底的吨铝价格较4月中下旬的年内高位15565元下降了1600多元,收于13960元。受环保投资费用增加、融资成本上涨、矿石资源供不应求、价格上涨等因素影响,行业前三季度主营业务成本同比增幅较收入高出4个百分点,导致行业利润大幅下滑,其中电解铝产能亏损面超过了80%。目前,国内甘肃、青海等高成本产区部分电解铝产能,以及山西、河南等地的部分氧化铝产能已开始陆续减产、停产或错峰检修,以缓解市场低迷的压力。

考虑到国内多重压力以及国外诸多不确定因素,综合判断2018年11月份国内铝市场低迷的状况难有明显改善,预计中色铝冶炼产业景气指数将继续处于“偏冷”区间上沿弱势徘徊。

中国有色金属报

了解更多有色金属行业资讯请访问中国有色网

https://www.cnmn.com.cn

责任编辑:彭薇

感谢关注中国有色金属报 中国有色网

微信名称:中国有色金属报

微信号:cnmnyouse

联系电话:010-63941669

查看原文 >>