微信支付提现转账手续费涨价? 民生:别赖我!微信:被你们银行逼的!

这是一场银行渠道费用涨价引起的战争,腾讯与民生银行对垒。

近日,微信发布了一则《关于向民生银行卡提现、以及转账到民生银行卡收费规则调整的说明》的公告,公告称民生银行的提现或转账手续费提升到0.15%,而其他银行仍然是0.1%。

由于民生银行的"错",微信突然宣布上调民生银行提升手续费,最敏感的还是普通用户,用户舆论上不禁向民生银行发问:"同志,你这样不对呀。"

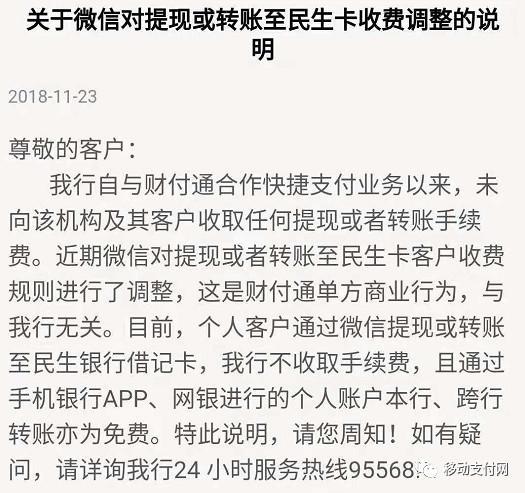

于是在11月23日,民生银行也发布公告,向腾讯发难,言下之意:你收费与我无关……

但真的没有关系吗?

用户迷惑了,公说公有理婆说婆有理,用户成了任人摆布的小媳妇,该如何自处?

大家可一注意一下,微信的公告是"快捷支付手续费收费较高"问题,而民生回应的是"提现或转账手续费",可以说说法不同,这让这场口漫天的战争变得驴唇不对马嘴……

先告诉大家结论:微信收费的原因是民生银行快捷手续费收费涨价导致……

详情还要从头说起……

在想当初……

在支付机构发展的早期,备付金还没集中存管。支付机构用备付金和银行换取价格低廉的支付通道,都有好处,算双赢……银行有了这大笔存款,而支付机构有了便宜的支付通道以及存款利息。

这就是,以备付金换取低廉支付通道……大家其乐融融……

直到有一天,央行的备付金集中存管,这个平衡被打破了……这不亚于一声霹雳,彻底的改变了天平的两边。

2017年1月,央行印发《关于非银行支付机构客户备付金集中存管的通知》,备付金集中存管开始了,按照近期发布的114号文《中国人民银行办公厅关于支付机构客户备付金全部集中交存有关事宜的通知》要求,自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。

按照114号文的时间轴,到2018年11月份,支付机构备付金的集中管存比例应该是90%左右。

既然备付金被央行"没收"了,原来的备付金换快捷支付方便的关系土崩瓦解。那银行觉得我没有好处了……于是上涨直连快捷支付手续费……就像微信说的,对于微信支付绑定民生银行卡的用户,每使用一次快捷支付消费,民生银行都会向微信支付收取手续费,且手续费相对其他银行较高。由于成本压力,将提升从微信零钱提现或转账到民生银行卡的服务费。

这笔费用也是很多的,微信支付也赔不起呀。

微信支付觉得,你们姐夫小舅子合伙欺负我,就我一个人吃暗亏。于是微信支付将银行上涨的直连快捷支付手续费提供提现收费,"你给我涨价,我就让用户来负担这部分费用……"

就这样,成本转嫁给用户,于是就出现了文章开始微信与民生银行吵嘴的情况。

民生玩了一个小技巧,公告说,我们转账和提现没有费用……

也就是说,你从微信里往银行转钱,不收费。但是从银行往微信转(快捷支付)那还是要钱的。

两家都确定,钱只能进不能出,出去就叫过路费……

说到底,银行一直是吃肉长大的,一点亏都不想吃的。之前微信补贴了从银行转到微信的"过路费",现在"过路费"涨价了,微信补贴不起了。

银行真厉害呀,做生意只赚不赔……

据一位银行人士介绍,银行的通道费用并不一样,用户多的银行就牛气,通道手续费自然会更高。

在今年8月,民生银行对外公布数据,其电子银行年累计交易额突破了10万亿元,电子银行客户总数接近4500万户,市场份额稳居商业银行第一梯队,客户交易活跃度保持同业领先地位。

可以说,民生银行感觉有点"飘"!

事情的本质在于:第三方支付成本暴增,补贴不起了,银行收费高倒逼第三方支付也得收费……

这意味着以后免费的午餐可能会慢慢消失……

微信收取服务费始于2016年初。2016年3月1日起,个人用户的微信零钱提现功能(从零钱到银行卡)开始对超额部分收取手续费,转账恢复免费。

为何从微信零钱到银行卡提现"免费"变"收费"?腾讯公司董事会主席兼首席执行官马化腾在两会媒体沟通会上给出了一个数字,"一个月成本超过3亿元人民币"。

2017年11月7日,微信又发布一则信用卡还款收费说明,再度引发关注。说明称,自2017年12月1日起,每位用户每个自然月累计还款额超出5000元的部分按0.1%进行收费(最低0.1元)。

中国电子商务研究中心特约研究员陈虎东曾在接受记者采访时表示,由于收入风险小、风控成本低,互联网金融市场已经成为银行营收的重要依赖之一。支付宝、微信收费属于银行的渠道成本倒逼第三方机构进行收费,也是大势所趋。

查看原文 >>