微信支付提現轉賬手續費漲價? 民生:別賴我!微信:被你們銀行逼的!

這是一場銀行渠道費用漲價引起的戰爭,騰訊與民生銀行對壘。

近日,微信發佈了一則《關於向民生銀行卡提現、以及轉賬到民生銀行卡收費規則調整的說明》的公告,公告稱民生銀行的提現或轉賬手續費提升到0.15%,而其他銀行仍然是0.1%。

由於民生銀行的"錯",微信突然宣佈上調民生銀行提升手續費,最敏感的還是普通用戶,用戶輿論上不禁向民生銀行發問:"同志,你這樣不對呀。"

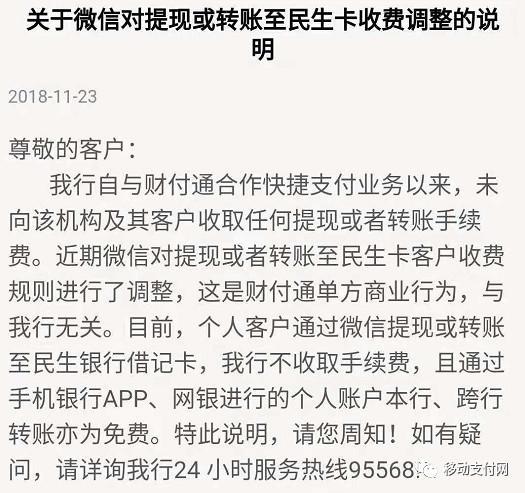

於是在11月23日,民生銀行也發佈公告,向騰訊發難,言下之意:你收費與我無關……

但真的沒有關係嗎?

用戶迷惑了,公說公有理婆說婆有理,用戶成了任人擺佈的小媳婦,該如何自處?

大家可一注意一下,微信的公告是"快捷支付手續費收費較高"問題,而民生回應的是"提現或轉賬手續費",可以說說法不同,這讓這場口漫天的戰爭變得驢脣不對馬嘴……

先告訴大家結論:微信收費的原因是民生銀行快捷手續費收費漲價導致……

詳情還要從頭說起……

在想當初……

在支付機構發展的早期,備付金還沒集中存管。支付機構用備付金和銀行換取價格低廉的支付通道,都有好處,算雙贏……銀行有了這大筆存款,而支付機構有了便宜的支付通道以及存款利息。

這就是,以備付金換取低廉支付通道……大家其樂融融……

直到有一天,央行的備付金集中存管,這個平衡被打破了……這不亞於一聲霹靂,徹底的改變了天平的兩邊。

2017年1月,央行印發《關於非銀行支付機構客戶備付金集中存管的通知》,備付金集中存管開始了,按照近期發佈的114號文《中國人民銀行辦公廳關於支付機構客戶備付金全部集中交存有關事宜的通知》要求,自2018年7月9日起,按月逐步提高支付機構客戶備付金集中交存比例,到2019年1月14日實現100%集中交存。

按照114號文的時間軸,到2018年11月份,支付機構備付金的集中管存比例應該是90%左右。

既然備付金被央行"沒收"了,原來的備付金換快捷支付方便的關係土崩瓦解。那銀行覺得我沒有好處了……於是上漲直連快捷支付手續費……就像微信說的,對於微信支付綁定民生銀行卡的用戶,每使用一次快捷支付消費,民生銀行都會向微信支付收取手續費,且手續費相對其他銀行較高。由於成本壓力,將提升從微信零錢提現或轉賬到民生銀行卡的服務費。

這筆費用也是很多的,微信支付也賠不起呀。

微信支付覺得,你們姐夫小舅子合夥欺負我,就我一個人喫暗虧。於是微信支付將銀行上漲的直連快捷支付手續費提供提現收費,"你給我漲價,我就讓用戶來負擔這部分費用……"

就這樣,成本轉嫁給用戶,於是就出現了文章開始微信與民生銀行吵嘴的情況。

民生玩了一個小技巧,公告說,我們轉賬和提現沒有費用……

也就是說,你從微信裏往銀行轉錢,不收費。但是從銀行往微信轉(快捷支付)那還是要錢的。

兩家都確定,錢只能進不能出,出去就叫過路費……

說到底,銀行一直是喫肉長大的,一點虧都不想喫的。之前微信補貼了從銀行轉到微信的"過路費",現在"過路費"漲價了,微信補貼不起了。

銀行真厲害呀,做生意只賺不賠……

據一位銀行人士介紹,銀行的通道費用並不一樣,用戶多的銀行就牛氣,通道手續費自然會更高。

在今年8月,民生銀行對外公佈數據,其電子銀行年累計交易額突破了10萬億元,電子銀行客戶總數接近4500萬戶,市場份額穩居商業銀行第一梯隊,客戶交易活躍度保持同業領先地位。

可以說,民生銀行感覺有點"飄"!

事情的本質在於:第三方支付成本暴增,補貼不起了,銀行收費高倒逼第三方支付也得收費……

這意味着以後免費的午餐可能會慢慢消失……

微信收取服務費始於2016年初。2016年3月1日起,個人用戶的微信零錢提現功能(從零錢到銀行卡)開始對超額部分收取手續費,轉賬恢復免費。

爲何從微信零錢到銀行卡提現"免費"變"收費"?騰訊公司董事會主席兼首席執行官馬化騰在兩會媒體溝通會上給出了一個數字,"一個月成本超過3億元人民幣"。

2017年11月7日,微信又發佈一則信用卡還款收費說明,再度引發關注。說明稱,自2017年12月1日起,每位用戶每個自然月累計還款額超出5000元的部分按0.1%進行收費(最低0.1元)。

中國電子商務研究中心特約研究員陳虎東曾在接受記者採訪時表示,由於收入風險小、風控成本低,互聯網金融市場已經成爲銀行營收的重要依賴之一。支付寶、微信收費屬於銀行的渠道成本倒逼第三方機構進行收費,也是大勢所趨。

查看原文 >>