擬折價7%配股最高淨籌40億港元 國藥控股究竟缺的是啥?

國藥控股(01099-HK)發佈公告,1月17日該公司與配售代理簽訂協議,按每股H股27.30港元的價格配售最多1.49億股新H股,配股價較1月16日H股收盤價折讓約7.3%。按最大配售股份數計,這將佔公司股份擴大後全部已發行H股股本的11.1%及全部已發行股本的4.8%。

據國藥控股2019年中報顯示,該公司爲中國最大的藥品、醫療保健產品及醫療器械批發商和零售商。此次配售股份所得款淨額最多至40.22億港元,國藥控股稱擬將所得款淨額用於擴大醫藥分銷、零售網絡及發展醫療器械業務,也用於補充業務發展所需的流動資金。很顯然,該公司並沒有滿足於現狀。

2019年末,一則帶量採購“靈魂砍價”的視頻引爆了網絡視頻媒體,不僅僅在央屬媒體,就連在年輕人聚集的B站上,這也成了熱點話題。中國的醫藥改革任重道遠,從2015年醫保控費、招標降價算起,2016至2017年的零加成、藥佔比;2017至2018年的兩票制減少流通環節的層層盤剝;直至2018年末的4+7帶量採購推出。如今我國的醫藥分銷行業駛入已進入平穩增長階段。

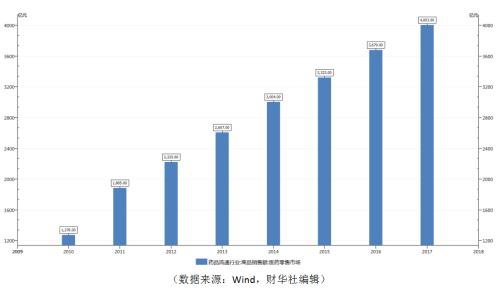

據Wind數據顯示,在我國的藥品流通行業中,醫藥零售市場的商品銷售額由2010年的1,276億元人民幣提升至2017年的4,003億元人民幣,年複合增長率高達17.7%。

一面是行業的穩定增長,另一面是行業集中度較低的現狀。根據商務部的數據顯示,2013年我國醫藥分銷商數量爲16,300家,至2017已減少至13,146家。據悉,政府層面的遠期目標是將我國醫藥分銷商的數量縮減至3,000家。現狀與預期的巨大差距促使行業龍頭企業加速兼併擴張。

2019年上半年,國藥控股成功收購安徽省醫藥(集團)股份有限公司100%股權,有效推進安徽省業務網絡下沉,進一步提升了該公司在區域內的業務份額和配套服務網絡。值得注意的是,加緊業務擴展的不僅是國藥控股,2018年上半年,上海醫藥(601607-CN)完成與康德樂的業務整合,搭建處方藥新零售物聯網+的平臺。2019年,華潤醫藥(03320-HK)入股浙江省醫藥流通行業區域龍頭英特集團。

一時間,中國醫藥分銷商市場硝煙紛飛,在各家行業龍頭加緊跑馬圈地的同時,兼併收購需增加的資源投入,也考驗着每家企業的綜合管理能力,稍有不慎,可能就會引出風險。

據中國網財經報道,2019年12月12月,國藥控股旗下國藥控股東虹醫藥(上海)有限公司因產品說明書不符合規定,被上海市黃浦區市場監督管理局立案調查。這已經是國藥控股在2019年下半年收到的第三張監管罰單。

於2019年8月30日,上海市楊浦區市場監督管理局向黃浦區市場監督管理局遞交管理案件移送函,稱國藥控股東虹醫藥(上海)有限公司銷售的口腔用一次性注射針產品包裝和中沒有配說明書。

2019年9月19日,國藥控股再次在上海曝出問題,長寧區市場監督管理局因國藥控股涉嫌銷售劣藥“安坤顆粒”沒收其違法所得。僅僅一個月後的10月18日,因涉嫌銷售劣藥“尼可地爾片”再次被沒收違法所得。

不僅僅是供應鏈的管理難度加大,快速擴張也帶來更大的現金壓力。2020年1月16日,證券時報發佈《中信證券股份有限公司 關於國藥控股(中國)融資租賃有限公司 當年累計新增借款超過上年末淨資產百分之一百四十的受託管理實務臨時報告》,以提醒投資者關注公司快速增長的債務壓力。

據國藥控股2019年中報披露,期內公司的資產負債率較2018年末增長2.85個百分點至73.89%;貿易應收款週轉天數同比增長5天至111天,毛利率也同比下降0.18個百分點至8.67%。多重壓力之下,截止2019年6月30日,公司的期末現金及現金等價物爲334.49億元人民幣,較2018年末下降17.0%。而經營活動所用現金淨額爲流出133.42億元人民幣,流出幅度同比擴大了16.7%。

儘管面臨着行業競爭及快速擴張後帶來的多重壓力,但是從中國醫藥分銷市場的遠期趨勢來看,能整合行業上下游資源,並擁有較強融資能力的企業有望在行業長期發展的“馬拉松”式競爭中勝出,目前看來國藥控股已經做好了這一步,公司若能優化流程管理提升整體經營效率,以緩解現金流及債務壓力,公司或將獲得更快發展速度。