從散戶到機構——美股投資者結構與變遷

摘要:個人投資者選擇通過養老金投資以及共同基金參與股市的比例開始上升,造成該種現象的主要原因有以下兩點:1)1978年私人養老金計劃401(K)的成立以及同時期共同基金的發展,使共同基金和養老金爲代表的機構投資者開始逐漸獲得更高的持股佔比,個人投資者持股佔比出現加速下降。我們估算,截至2018年底個人直接和間接持有美股的總市值爲23.6萬億美元:直接持股(家庭部門剔除對沖基金)13萬億美元,間接持股10.6萬億美元,分別佔個人持有美股市值的55%和45%。

本文作者:華泰策略呂程

美股投資者結構變化對A股的借鑑意義

伴隨着A股市場的不斷改革和開放,以公募基金、私募、資管、保險、外資爲代表的機構投資者對市場的影響日益顯著。美股市場歷史上同樣經歷了以養老金和共同基金爲代表的機構投資者崛起,市場結構從個人投資者主導演變爲機構投資者主導的過程。我們在本文中解析美股市場目前的投資者結構,個人投資者參與美股投資的方式,以及投資者結構變化演進的歷史和主要原因,或許對展望A股未來市場結構發展有一定借鑑意義。

美股市場投資者結構概覽

截至2018年底,美國各部門持有的公司股權市值爲42.9萬億美元,其中家庭部門(剔除非營利組織)持有市值爲14.3萬億美元,佔比34%;機構投資者中,共同基金、外資、各類養老金、以及ETF持有整體公司股權市值的佔比分爲別23%,15%,12.5%以及6%,是僅次於家庭部門的主要投資者類型(完整分類見後文)。我們認爲隨着機構投資者崛起,以及家庭參與投資共同基金和養老金的上升,家庭持有股權佔比從50年代超過80%的高位持續下降,過去5年穩定在32-34%。而隨着對沖基金、高頻交易等近幾年的發展,個人投資者佔美股成交量的比重或低於23%。

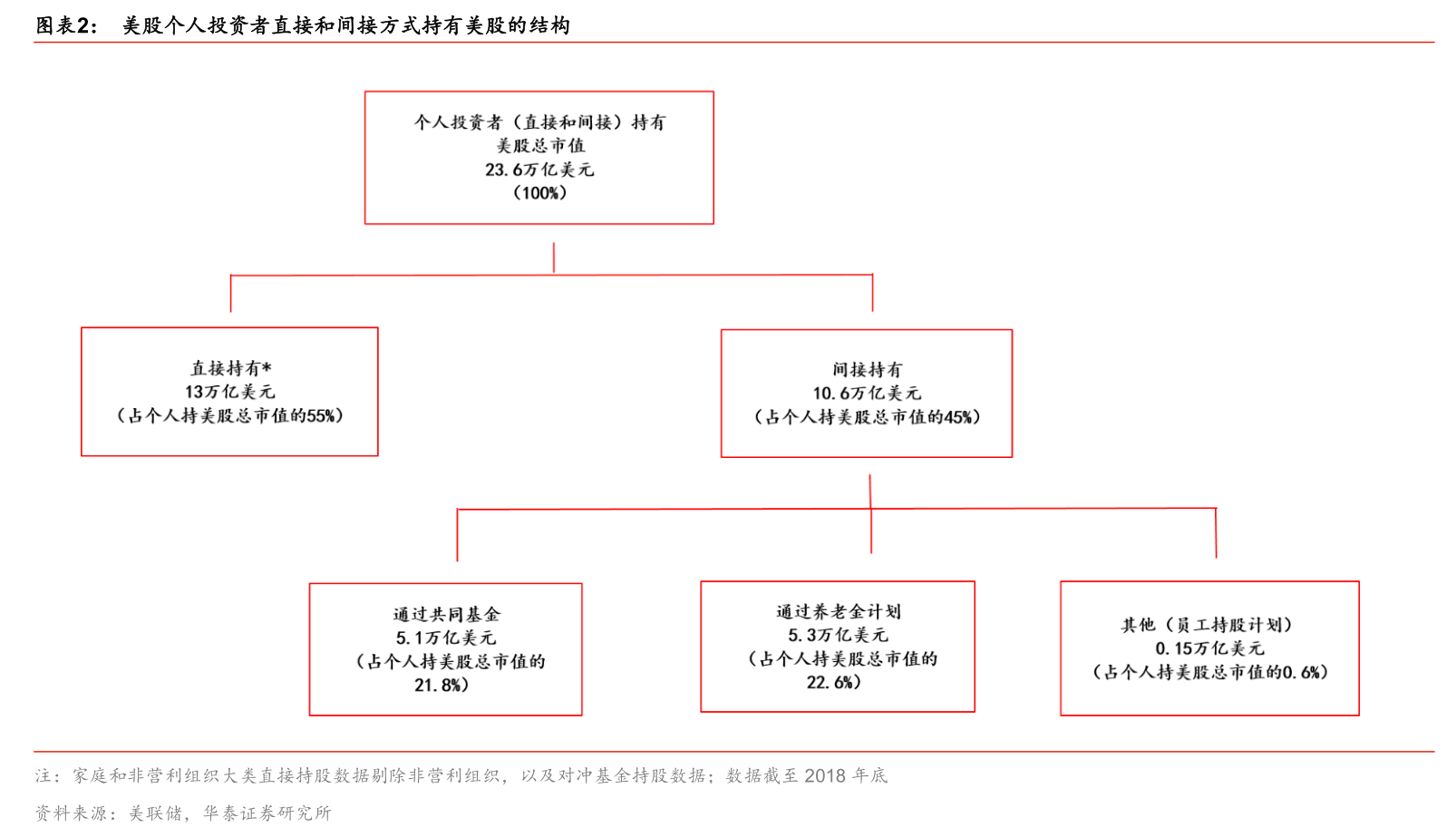

個人投資者以何種方式持有美股?

美股個人投資者通過直接和間接兩種方式進行持股。我們估算,截至2018年底個人直接和間接持有美股的總市值爲23.6萬億美元:直接持股(家庭部門剔除對沖基金)13萬億美元,間接持股10.6萬億美元,分別佔個人持有美股市值的55%和45%。間接持股主要通過:1)共同基金;2)養老金計劃;3)員工持股計劃,通過共同基金和養老金持股規模較大,分別爲5.1萬億美元(佔個人持有美股市值的21.8%)和5.3萬億美元(22.6%)。由於養老金可延遲納稅,以及機構投資者在交易和決策等方面具有優勢,因而與1990年相比,家庭間接持股規模增速遠超直接持股規模增速。

養老金和共同基金的崛起帶來美股市場更加機構化

美股市場結構經過近90年演變,從個人投資者主導發展爲機構投資者主導,發展歷程可分爲4個階段:1)1920-1945年間,美股“賺錢效應”吸引個人投資者湧入市場;2)二戰至70年代間,養老金持股佔比上升,機構投資者初步湧現;3)70年代-20世紀末,養老金進一步壯大、公募基金90年代起迅速發展,家庭直接持股佔比加速下降;4)2000年後,其他機構投資者尤其外資加大對美股的投資,加之金融危機的衝擊,家庭直接持股比例進一步下降並穩定在32%-34%左右。從美股市場結構長期演變中,不難看出養老金和共同基金的崛起是家庭直接持股佔比下降的重要原因。

美股市場結構概覽

不同類型投資者持股結構

統計口徑

根據美聯儲每季度披露的各個部門的資產負債表和資金流信息,截至2018年底,美國各部門持有的公司股權(CorporateEquities)市值爲42.87萬億美元。需要對這一概念進行兩點說明:

1)這一概念可以理解爲各部門直接持有的股權市值。這一統計範圍涵蓋了普通股和優先股;包括美國公司以及外國公司發行的美國存託憑證(ADR);不包括持有的共同基金份額,各部門持有的共同基金份額單獨披露。

2)這一概念更加廣泛。市場常用的,一般意義下的美股市值主要是指在美國紐交所、美國股票交易所和納斯達克上市的普通股,根據Bloomberg數據,2018年該部分市值大約爲35萬億美元。美聯儲披露的公司股權市值數字更大,因爲還包括了公司未在交易所上市部分的股權(我們認爲,可以理解爲類似於H股公司的內資股)、聯邦政府在不良資產救助計劃中購買的金融公司股權的估計市值。一般意義的美股市值佔此統計口徑的絕大部分。

下文除非特殊說明,使用美聯儲的統計口徑,即42.87萬億美元代表整體美股。

各類型投資者持有美股規模和佔比

美聯儲對於各部門的分類和定義,18年底主要類型投資者持股規模和佔比,以及我們在本文分析計算時進行的調整如下:

1.家庭部門和非營利組織HouseholdsandNonprofitOrganizations

1)家庭是我們本文分析的重點。美聯儲公佈的大部分家庭金融資產和負債項是通過總量減去其他類型部門的已知數據而得出的。因此很多其他數據未知的投資者類型被包含在家庭部門中,例如美國國內對沖基金、

私募股權基金、個人信託。家庭持有美股市值爲14.3萬億美元,佔美股市值34%。

2)非營利組織包括慈善組織、私人基金會、學校、教堂、工會和醫院。非營利組織持股市值比較小,約1.8萬億美元,佔美股市值4%。自2006年起,非營利組織持有股票和基金份額的市值是合併披露的,因爲持有基金市值比較小,可以忽略不計。

2.共同基金(MutualFund)

共同基金包括InvestmentCompanyInstitute(ICI)涵蓋的開放性投資公司,不包括貨幣市場基金、交易所交易基金(ETF)、和對沖基金。共同基金持有美股市值9.7萬億,佔美股市值23%。

3.外資(Rest of the World)

外資部門包括所有不在美國國內但是與美國居民進行交易的投資者類型,包括個人、公司、機構、和政府。外資持股爲6.3萬億,佔比15%。

4.交易所交易基金(Exchange-Traded Fund)

ETF基金持有美股市值2.7萬億美元,佔比6%。

5.私人養老基金P(rivate Pension Fund)

指私人部門給員工提供的養老基金,包括養老金固定收益計劃definedbenefit(DB)和養老金固定繳款計劃definedcontribution(DC)。持股2.3萬億,佔比5%。

6.州及地方政府退休基金(State & Local Government Retirement Fund)

持美股2.3萬億美元,佔比5%。

7.非金融企業(Non-financial Corporate Businesses)

持美股1.7萬億美元,佔比4%。

8.保險公司

人壽保險公司和財產保險公司分別持有0.4萬億和0.4萬億,總計佔比1.8%。

9.聯邦政府退休基金(Federal Governmen tRetirement)

持有0.3萬億美股,佔比0.7%。

10.政府(General Government)

下面細分爲聯邦政府和州及地方政府。政府持股市值0.3萬億美元,佔美股市值0.7%。

11.其他共持有約0.3萬億美元,佔0.8%包

括特許存款類機構(U.S.-chartered Depository Institution):持美股0.1萬億美元);經紀人和交易商(Brokers & Dealer):0.1萬億美元;封閉式基金(Closed-End Fund):0.1萬億美元。

交易結構

美股市場不披露不同投資者類型的交易數據。Schwartz&Shapiro(1992)1的研究論文中提到,在1989年間,在紐交所交易的美股機構投資者的交易量佔到紐交所整體交易量的70%,個人投資者交易量佔30%。我們認爲,目前美股個人投資者的成交佔比遠遠低於30%的水平。

根據美聯儲數據,1989年家庭部門持有美股市值的佔比約44%,目前爲34%,等比例測算出個人投資者的交易佔比大約爲23%,機構投資者交易佔比上升至77%。但事實上,隨着對沖基金、算法交易、高頻交易過去十幾年的快速發展,美股個人投資者的成交佔比大概率比23%低。

美股個人投資者以何種方式持有美股?

我們估算,截至2018年底,美股個人投資者通過直接和間接持股方式持有美股總市值爲23.6萬億美元,其中:

1.直接持有美股總市值爲13萬億美元(在美聯儲的家庭和非營利組織大類數據中剔除非營利組織與對沖基金的持股數據),佔個人直接和間接方式持有股票總市值的一半以上(55%);

2.間接持有美股總市值爲10.6萬億美元,佔個人直接和間接方式持有股票總市值的45%,間接持股方式主要包括通過共同基金,養老金計劃以及員工持股計劃:

1)通過共同基金持美股票總市值爲5.1萬億美元(佔個人投資者持美股總市值的21.8%);

2)通過養老金計劃持有股票總市值爲5.3萬億美元(佔個人持有股票總市值的22.6%);

3)通過員工持股計劃持有股票總市值爲0.15萬億美元,佔比爲0.6%。

直接持股規模估算

根據美聯儲每季度披露的各個部門的資產負債表和資金流信息,美聯儲的家庭部門數據包括瞭如美國國內對沖基金等機構投資者,而此類機構投資者數據十分不透明,因此我們從兩個角度進行估算,試圖將對沖基金持股從家庭部門中剔除掉。

角度一:根據Preqin數據,2018年5月底,美國的對沖基金管理資產規模(AUM)約2.3萬億美元。股票策略佔AUM約40-50%左右,大約1.1萬億美元。假設其他策略都未進行美股投資,且1.1萬億美元完全投資在美股而非其他國家市場。可以推算,對沖基金持股佔美聯儲公佈的2018年底美股總市值的比例大約2.6%。由此估算個人投資者直接持有的美股市值約13萬億,佔美股總市值31%。

角度二:我們以羅素3000指數成分股爲代表,自下而上分析所有成分股的投資者結構。根據Bloomberg數據,以有披露的前20大股東計算,目前對沖基金持股市值佔其中的3.3%。前20大股東持股市值佔羅素3000成分股市值的57%。假設20大股東之外,各類型投資者同比例持有股票,那麼對沖基金持有美股市值佔比大概在3-4%,規模在1.3-1.7萬億。由此估算個人投資者直接持有的美股市值約爲13萬億。

以上兩個角度,剔除對沖基金後,估算出來的個人投資者直接持有的美股市值均爲約13萬億左右,佔美股市值比重大約30-31%。

間接持股方式-共同基金

共同基金目前已經成爲家庭投資者參與股票市場的重要中介,大約有一半的美國家庭持有共同基金。根據美聯儲數據,2018年美國共同基金規模爲14.7萬億美元,其中家庭部門持有7.8萬億美元,佔比53%左右。共同基金持美股總市值爲9.7萬億美元,根據同比例估算,家庭部門通過共同基金持有美股總市值爲5.1萬億美元,佔個人直接和間接持有美股總市值的21.8%。

間接持股方式-養老金計劃

個人投資者除了通過共同基金間接的投資到股市中,主要還通過養老金計劃參與到股市投資中來。根據美聯儲數據,截至2018年底,養老金計劃持有股票的總市值達到了5.3萬億美元,佔到個人持有股票總市值的22.6%。美國養老金計劃的實行促使了直接投資股市的個人投資者數量減少,主要由於1)養老金可以爲投資收益延遲納稅,以及享受其他稅收優惠政策;2)養老金投資通過機構投資者管理,擁有更先進的交易方式以及更加專業的團隊幫助個人投資者做出投資決策。根據InvestmentCompanyInstitute數據顯示,在1989年-2004年期間,家庭個人投資者參與DC養老金計劃的人數將近翻了一番,從3600萬人增加至6500萬人,私人部門DC養老金計劃參與比例也從每戶0.39人次上升至0.58人次,帶動了直接投資股市的個人投資者數量的減少。根據美聯儲的定義,養老金科目主要包括以下四類:1)生命壽險公司;2)私人養老金;3)聯邦退休基金;4)以及州立退休基金。

根據美聯儲數據,在養老金的四個分類中,私人養老金持股佔比一直處於較高的水平,在1999年達到頂峯爲81%。而相比較而言,聯邦政府退休基金的持股比例則一直處於較低水平上,目前維持在6.4%的水平上。主要原因是聯邦政府退休基金大部分資產投資於國債或資助和補償養老基金。

間接持股方式- 員工持股計劃(ESOPs )

根據NCEO,截至2016年底美國共有6600個員工持股計劃(包含了上市公司以及非上市公司),在上市公司中美國個人投資者通過員工持股計劃的持有股票的市值爲0.15萬億美元,佔到個人投資者直接和間接持美股總市值的0.6%。

員工持股計劃詳細數據並不披露,根據NCEO進行的調查結果顯示,大約有30%-40%的員工持股計劃爲公司員工100%擁有,但是具體金額並沒有披露。根據NCEO估計,在上市公司中,員工一般分配工資薪酬的3%-4%參與至員工持股計劃中。在非上市公司中這一比例相對較高,一般爲5%到8%。

美股投資者結構演變——從個人投資者主導走向機構主導

1920-1945年-個人投資者持股處於高位

一戰之前(1900-1920),美國個人投資者很少參與股市交易,主要原因在於1)發行股票的上市公司較少(多爲鐵路運輸企業)且發行規模較小,個人投資者並沒有渠道接觸股票;2)個人投資者對於股票市場知識較匱乏等。多種原因導致了在1920年之前股票基本在企業家之間進行流通。

但在一戰結束以後(1920-1945年期間),受益於自由貿易以及較低的通脹率,美國經濟開始繁榮發展,較多現代大企業迅速崛起,汽車,化工以及無線電等行業蓬勃發展,這些大企業依靠較強的盈利能力帶動股市大幅上漲。而個人投資者也在股市“賺錢效應”的吸引下,大規模的參與股市中以賺取高額回報。根據美聯儲數據,1945年美國家庭持有股票總市值比例高達85.7%。

二戰後-20世紀70年代-機構投資者初步湧現

自20世紀50年代開始,美國經濟進入發展的黃金時期,個人投資者依舊對於股市保持較高的熱情,但美國股市投資者結構已然發生變化,20世紀60年代以養老金爲代表的機構投資者迅速崛起,機構投資者的入市對於個人投資者持股開始造成影響。20世紀70年代初成爲分水嶺,根據美聯儲數據,從二戰至20世紀70年初期間,個人投資者持股比例呈現平穩下滑態勢,但持股比例仍保持在85%以上。

20世紀70年代-世紀末-個人投資者間接參與股市比例加大

根據美聯儲數據,從上世紀70年代至世紀末,家庭直接持股比例加速下滑,從65%左右下降至40%。個人投資者選擇通過養老金投資以及共同基金參與股市的比例開始上升,造成該種現象的主要原因有以下兩點:1)1978年私人養老金計劃401(K)的成立以及同時期共同基金的發展,使共同基金和養老金爲代表的機構投資者開始逐漸獲得更高的持股佔比,個人投資者持股佔比出現加速下降;2)20世紀80年代,美國經濟開始走出滯漲,促使國際資本回流美股市場,同時也推動了境外機構投資者參與美股的投資。

21世紀以來-個人投資者持股穩定在低位

21世紀以來,由於美國政府持續出臺稅收優惠政策,極大的推動了養老金投資的發展,機構投資者更加願意長期持有股票,也導致個人投資者的持股比進一步下降。由於機構投資者擁有更加先進的交易手段以及專業知識豐富,在投資決策上相較於個人投資者存在一定優勢。因此在2008年的金融危機之後,部分個人投資者再次轉向通過機構投資者管理的共同基金或養老金等方式間接投資股市。此外,外資投資者在美股的持股佔比在21世紀快速上升。因而,近5年美股的家庭持股比例穩定在32%-34%左右的低位。

影響個人投資者持股比例下降的主要因素分析

共同基金的崛起

一戰之前(1900-1920),美國個人投資者很少參與股市交易,主要原因在於1)發行股票的上市公司較少(多爲鐵路運輸企業)且發行規模較小,個人投資者並沒有渠道接觸股票;2)個人投資者對於股票市場知識較匱乏等。多種原因導致了在1920年之前股票基本在企業家之間進行流通。共同基金的出現使得個人投資者直接持股佔比從1970年代開始加速下滑,尤其從1990年代開始,共同基金的持股比例快速上升(股市上漲帶來的基金資產升值)導致個人投資者持股比例加速下降。由於共同基金對於個人投資者來說,成本較低,同時具有流動性,個人投資者可以選擇通過共同基金,進行多元化的投資。共同基金的發展使得越來越多的家庭進入金融市場,根據美聯儲數據,目前大約一半的美國家庭通過共同基金間接持有美股。

老齡化社會促使養老金進一步

發展在前文中我們提到,受益於延遲繳納投資收益稅等優惠政策,同時也由於養老金投資的確定性較強,機構投資團隊專業知識豐富,具有決策和交易方面的優勢,自1978年401(k)養老金計劃實施以來,越來越多的個人投資者選擇通過養老金賬戶進行股票的投資。我們認爲隨着美國老齡人口增多,退休資產有所增長,這部分資產通過養老金投資股票市場的比例會有所升高,養老金持股佔比也會進一步提升。根據美國人口普查局預測,嬰兒潮的人口結構即將進入最後階段。到2020年,65歲或以上人口的比例預計將上升到16%,然後在2030年達到19%。由於老齡人口投資風險承受能力較低,他們或更加願意選擇通過養老金投資的方式,降低資產的波動性。

本文作者:呂程,來源:華泰證券策略研究,原文標題:《美股投資者結構與變遷》

責任編輯:於健 SF069