美股將至少回調5%

全球經濟數據不佳,加上進一步擔憂新冠病毒對經濟造成的影響,美股週五低開低走,道指跌超600點,截至收盤,道指跌2.1%,標普500指數跌1.8%,創去年10月以來最大跌幅。

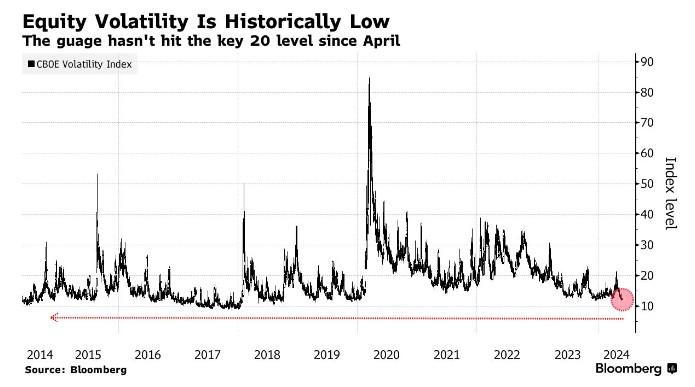

冠狀病毒已經成爲全球資本市場今年最大的黑天鵝,上週,道指累跌2.53%,創去年7月以來最大單週跌幅,納指累跌1.76%,創去年9月末以來最大單週跌幅,標普500指數累跌1.72%,爲去年7月以來最大跌幅。

蘋果的走勢也能說明一些問題,週五低開低走,放量收跌4.43%。週末,蘋果放出了一個消息,那就是中國市場的線下實體零售店短期內全面關停,這件事對蘋果影響不小,之前有數據說蘋果在中國市場有20%的銷量是來自實體店。冠狀病毒未來3個月估計都沒辦法徹底根治,就算能根治,線下的流量必然也是斷崖式下跌,蘋果在中國市場一季度的銷量下滑已成必然。

Strategy Analytics最新發布的報告指出,由於新型冠狀病毒引起的恐懼和“癱瘓”,其預測2020年全球智能手機的出貨量將比預期少2%,中國智能手機的出貨量將比預期減少5%,中國智能手機市場的出貨量在今年一季度會有超過30%的下滑。蘋果現在距離歷史新高只跌了4.5%,但按照手機市場的這個下滑幅度,估計至少還有5%的下滑。

中國製造業都延期開工,這個對美股芯片和工業板塊的影響也是巨大的,尤其是芯片板塊,上週暴跌6.83%,因爲整個美國的終端消費市場的供應商,基本上都依賴於中國製造和以中國爲中心的全球供應鏈。如果特朗普下一步再做出更出格的舉動,將造成美國通脹快速上行,繼而逼迫美聯儲加息。而美聯儲加息之後將暴露大量目前靠低息支撐的美國殭屍企業,繼而造成公司債務危機,導致整個美國經濟大衰退。

週一A股開盤,在A股休市的這一週時間裏,恒生指數累跌5.86%,國企指數累跌6.7%,紅籌指數累跌7.58%,這意味着A股開盤估計至少跌5%,這對美股又進一步產生傳導作用。另外一件事值得說下,那就是美國政府暫時禁止曾到訪中國的外國人入境,從美東時間2月2日下午5時開始,過去14天內曾到訪中國的外國人(美國公民和永久居民的直系親屬除外)將被暫時禁止入境。

關於疫情的後續發展,我這裏就不預測了。A股就算跌,估計也跌不到哪裏去,畢竟上證指數在2600左右的位置上有強支撐,差不多也就13%的下降空間,根據歷史經驗來看,這種因爲疫情導致的暴跌,往往是不錯的抄底機會。至於美股,我覺得也不會跌太多,美聯儲仍然有三次降息空間,特朗普也因爲大選會強勢護盤,亞馬遜、微軟、蘋果和英特爾等科技巨頭的財報仍然相當強勁,支撐將會相當之強。那些從A股流出的資金,恐怕也會重新流入美股了。

當前的美股走勢,2018年2月是一個非常值得參考的對象,當時標普500指數在1月創下了自2016年3月來的最佳月度表現,三大股指單月漲幅超7%。然而,美國股市卻在2月份大幅下跌,納指從1月26日的最高點7505,短短10個交易日跌了13.2%。幾個月之後,三大股指又抹去了春季和夏季的跌幅,並創下歷史新高。然而,美股的反彈卻只持續到了秋季,當時美股再度大幅下跌,並在2019年平安夜觸及最低點。

歷史總是驚人的相似,今年的納指在1月24日達到新高之後,也開始了一波新的回調,現在距離新高位置回調了3.2%,如果參考2018年,接下來可能還有10%的下降空間。隨着疫情的爆發,美股再下跌10%,這並不是沒有可能。如今世界是平的,中國經濟一旦出現真正意義上的衰退,這對美國經濟的影響也會是必然的。

從技術形態來看,spy的60分K線近半年來首次真正意義上跌破200日均線,均線已經全部向下,這意味着空頭短期內已經掌握了絕對的主動。三大股指月K更是收了一根射擊之星,這其實是較爲明顯的‘賣出信號’,在大盤持續創新高之後,多頭短期內似乎是沒有動力再繼續做多了。

日k的話,美股的波動性已經明顯增加,指數動輒1.5%的波動已成常態,暴漲暴跌的行情又開始了,每當出現這種走勢的時候,那都意味着熊市已經出現,而在未來幾個交易日,必然也會出現單個交易日下跌近3%的情況。

從過去一年多的走勢來看,三大股指的200日均線是絕對支撐,以納指日K來看,也就是8258,差不多9.78%的下跌空間。納指周k的支撐則是30周均線,也就是8432,差不多7.86%的下跌空間。納指月k的支撐線則是10月均線,也就是8277,差不多9.55%的下跌空間。

美股要跌到什麼時候?這個其實不太好判斷,但美股我們需要以多頭思維看,所以要用最近的支撐來看美股,也就是4小時K線的200日均線,也就是8551,差不多6.56%的下跌空間,我相信美股回調到這個位置,估計就會出現反彈了。